Enfim, substituição de importações

Durante o último triênio, nossa moeda depreciou de forma relevante. Tomando o período entre janeiro de 2018 e fevereiro de 2021, a taxa de câmbio saiu de R$ 3,21/US$ para R$ 5,43/US$ - um enfraquecimento de aproximadamente 70%. Este resultado se mantém se avaliamos a taxa de câmbio real efetiva[1], ainda que a magnitude seja um pouco menor – no mesmo período, ocorreu enfraquecimento da ordem de 50%.

A intuição pediria que tamanha desvalorização da moeda resultasse em importante aumento das exportações líquidas brasileiras – uma moeda mais fraca estimula exportações e desestimula importações –, respeitando os princípios teóricos da condição de Marshall-Lerner. Em termos práticos, teríamos uma contribuição mais positiva do setor externo ao PIB e um saldo comercial mais elevado.

Não foi o que ocorreu no Brasil. Sob a ótica do PIB, a contribuição do setor externo até melhorou no período, transitando de negativa (em torno de -0,5%) em 2018 para positiva (+1,2%) em 2020 – sem esquecermos, evidentemente, do profundo choque de absorção (externa e interna) relacionado à pandemia. Do lado do saldo comercial, ocorreu o inverso, com superávit de aproximadamente US$ 60 bilhões em 2018, reduzindo-se para pouco mais de US$ 50 bilhões no ano passado.

É necessário reconhecer que este tipo de análise é unidimensional, colocando todo o ajuste do setor externo somente “na conta do câmbio”. Sabemos que isso é injusto: mudanças no diferencial de crescimento (absorção externa vs. absorção doméstica), nos termos de troca (preços de exportação e importação, denominados em moeda estrangeira) e nas instituições comerciais (como a guerra comercial e as “plataformas petrolíferas contábeis”) certamente possuem participação relevante no resultado do setor externo. E tudo isso ocorreu, em profusão, no período descrito acima.

Mesmo com isso em mente, parece claro que há grande frustração na relação entre o comportamento da taxa de câmbio e as mudanças observadas no setor externo. A elasticidade-câmbio das exportações e das importações parece ser menor do que o senso comum sugere. Neste post, quero me concentrar na dinâmica das importações; a discussão das exportações é igualmente relevante e merece uma publicação específica posterior.

Tudo mais constante, uma depreciação cambial da magnitude observada deveria ter promovido relevante substituição de importações na economia brasileira – ou seja, bens finais e insumos deixariam de ser consumidos do exterior e passariam a ser produzidos pela indústria nacional. Como corolário, a produção industrial deveria ter acelerado fortemente – de novo, tudo mais constante – no período em análise.

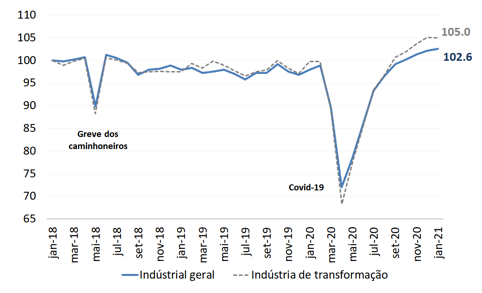

Sabemos que não foi exatamente o que ocorreu, como fica demonstrado no gráfico a seguir. Frente a uma depreciação cambial entre 50% e 70% desde jan/18 (a depender da taxa de câmbio que utilizamos), a evidência inicial de substituição de importações é ínfima – elevação de somente 2,6% na indústria total e de 5,0% na indústria de transformação desde o início de 2018.

Gráfico 1: Produção industrial (jan/18=100)

Fonte: IBGE

Como já dissemos anteriormente, temos que tomar cuidado com excessivas simplificações. Outros fatores, para além do câmbio, tiveram participação nesse resultado pífio – e o gráfico acima já mostra dois choques exógenos relevantes (a greve dos caminhoneiros e a Covid-19) que certamente tiveram a sua parcela de culpa. Mas o fato estilizado é que a reação da indústria ao câmbio parece ter sido muito pequena.

É possível argumentar, também, que os movimentos da taxa de câmbio operam com defasagens para nortear as decisões de produção e importação. Isso está correto, mas o tempo decorrido para uma reação teria que ser muito longo para explicar o comportamento acima, ainda mais frente ao relevante movimento observado na moeda. Mesmo com todos os disclaimers possíveis, a pouca reação da produção industrial e as parcas evidências de substituição de importações assustam.

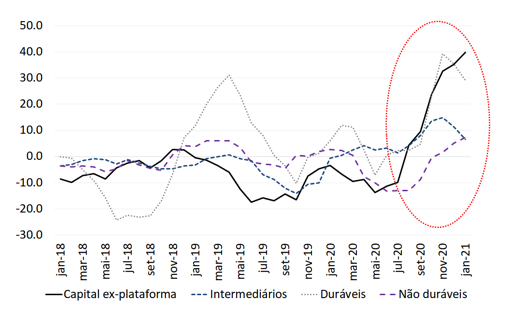

É interessante refinar esse resultado geral. Para tanto, utilizamos a base do Indicador de Comércio Exterior (ICOMEX - produzido pela FGV) para obter o comportamento dos volumes importados por categorias de uso, sob classificação análoga à do IBGE para a produção industrial: bens de capital, bens intermediários, bens de consumo duráveis e bens de consumo não-duráveis. A base proprietária é importante porque permite extrair as plataformas de petróleo dos bens de capital, fornecendo, assim, uma métrica mais fina dos volumes de facto comercializados nesta categoria.

Em um cenário de substituição de importações, a taxa de crescimento da produção industrial, em uma determinada categoria e janela de tempo, deve ser superior à taxa de crescimento das importações. Vamos comparar as taxas médias de crescimento de cada categoria de uso da produção industrial com as taxas médias das mesmas categorias nas importações, ambas ajustadas sazonalmente, durante os últimos seis meses. Nosso maior interesse é o comportamento da margem, portanto, a comparação será feita entre os últimos seis meses e os seis meses imediatamente anteriores.

O gráfico abaixo mostra esses diferenciais de crescimento para cada categoria de uso e durante o último triênio (jan/18 a jan/21). Sempre que positivo, significa que a indústria cresceu acima das importações.

Gráfico 2: Produção industrial[2] vs importações

(diferencial de crescimento, em p.p., média dos últimos seis meses vs. seis meses anteriores)

Fonte: IBGE e FGV-IBRE

Há duas histórias muito distintas. Entre o início de 2018 e meados de 2020, percebe-se relativa estabilidade do diferencial de crescimento entre a produção doméstica e as importações para os bens de capital (ex-plataformas), os bens intermediários e os bens não duráveis. Em todos os casos, a média do diferencial foi negativa no período, ou seja, a indústria teve desempenho inferior às importações: respectivamente -7,3p.p., -3,0p.p. e -1,5p.p. No caso dos bens duráveis, é evidente a maior volatilidade do indicador, o que guarda estreita ligação com o desempenho do setor automotivo (e, nele, as idas e vindas da integração dos parques fabris de Brasil e Argentina). A média do período mostra que a categoria de uso teve desempenho equilibrado entre produção e importação, com diferencial médio de +0,2p.p.

Ressalta-se que, entre jan/18 e jun/20, a taxa de câmbio depreciou entre 40% (métrica multilateral real) e 62% (métrica nominal, bilateral ao dólar). De novo, pouca – ou nenhuma – evidência de reação da produção doméstica aos movimentos da taxa de câmbio. Durante todo esse período, nada de substituição de importações.

A partir de meados de 2020, tudo muda. O diferencial de crescimento entre produção doméstica e importação aumentou para todas as categorias de uso, em processo liderado por bens de consumo duráveis (inclusive superando o pico do 1º semestre de 2019) e bens de capital. Ainda mais importante, o movimento foi consistente, com diferencial positivo para todas as categorias de uso a partir do 4º trimestre do ano passado. Este comportamento não teve paralelo em qualquer momento dos anos anteriores.

Poder-se-ia argumentar que tal reversão deriva de efeito-base favorável. Como nossa métrica compara, a cada ponto do tempo, a média de crescimento de seis meses contra os seis meses anteriores, o desempenho a partir de meados de 2020 seria avaliado contra o período de choque mais agudo da primeira metade do ano. Percebe-se, no entanto, que o diferencial de crescimento não mostrou qualquer comportamento peculiar no 1º semestre de 2020 – ou seja, a produção doméstica e as importações parecem ter reagido de forma equivalente (e certamente negativa) quando da eclosão da pandemia global. Não é uma questão de base comparativa.

Há, portanto, evidências crescentes de que a demanda interna está sendo cada vez mais suprida por produção doméstica. Ainda é cedo para avaliar quais os determinantes desse movimento – reação defasada à depreciação, não linearidade a partir de uma determinada cotação da moeda, ciclo de investimentos motivado pela necessidade de recomposição de estoques domésticos e desorganização das cadeias globais de valor são explicações plausíveis – e, mais ainda, se essa mudança terá fôlego no decorrer de 2021.

São questões analíticas em aberto, que certamente serão tema de mais posts e reflexões no futuro. Por enquanto, fiquemos com esta novidade: depois de muitos anos, enfim, achamos sinais minimamente consistentes de substituição de importações na economia brasileira.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Multilateral e que controla pelo diferencial de inflação entre o Brasil e seus principais parceiros comerciais. Utilizamos como referência a série do Banco Central 11752 - Índice da taxa de câmbio real efetiva (IPCA) - Jun/1994=100

[2] Optamos por não apresentar os resultados para bens de capital (incluindo as plataformas de petróleo) porque a série do diferencial se torna mais volátil e chega, exatamente, ao mesmo resultado recente. Os dados podem ser obtidos mediante pedido (N.A.)

Comentários

Deixar Comentário