Evolução da escassez de insumos e matérias primas durante a pandemia

Indústria ainda tem dificuldade em obter insumos. A expectativa das empresas é de que a situação normalize em 2022, mas existem fatores que podem adiar esse processo.

A escassez de insumos e de matérias primas observada desde o princípio da pandemia vêm impactando negativamente a produção da indústria brasileira e segue como uma das maiores preocupações do setor atualmente. Ao longo desse período, foram incluídos na sondagem da Indústria do FGV IBRE quesitos extraordinários com o objetivo de avaliar a evolução do nível de dificuldade de obtenção de suprimentos, as consequências geradas e perspectivas sobre a normalização no fornecimento.

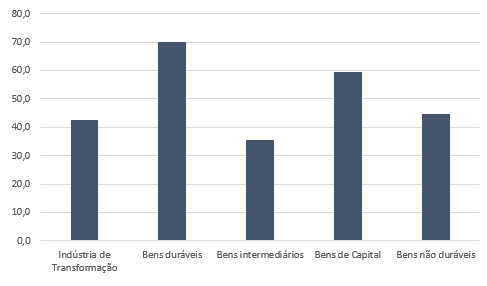

A análise do resultado da indústria mostra que a dificuldade para obtenção de insumos e/ou matérias primas necessários à produção atingiu 42,5% das indústrias em outubro de 2021, uma diminuição frente aos 55,5% de novembro de 2020 e 52,4% de junho de 2021. A categoria de uso relacionada aos bens duráveis continua sendo a mais afetada pelo desabastecimento de insumos seguida pelos bens de capital com 70,1% e 59,3% (Gráfico 1) dos respondentes relatando dificuldade para obtenção de suprimentos, respectivamente. Em relação as micro e pequenas empresas do setor o percentual é superior à média geral com 53,7% das empresas afirmando ter dificuldade para obter insumos.

Gráfico 1 - Empresas com dificuldades de obtenção de insumos e/ou matérias

primas necessários à produção no momento (Em %)

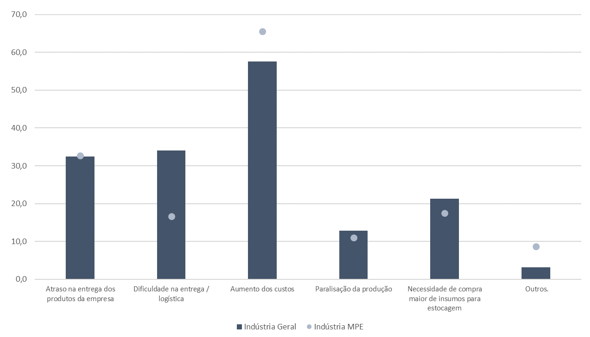

Diversas são as consequências desse cenário prolongado na atividade do setor industrial, mas para a maioria das empresas, o principal efeito da interrupção na cadeia de suprimentos tem sido o aumento dos custos de produção, citado por 57,6% das empresas. Destacam-se também maiores atrasos (32,5%) e dificuldades na entrega de seus produtos (34,1%). A paralização da produção e a necessidade de compra maior de insumos para estocagem foram mencionadas por apenas 12,8% e 21,3% das empresas, respectivamente. Dentre as micro e pequenas empresas do setor, os custos geram maior impacto na situação dos negócios já que essas empresas tendem a ter menos reservas financeiras. A elevação dos custos de produção foi mencionada por 65,6%, seguido por atraso nas entregas (32,7%), Necessidade de compra maior de insumos para estocagem (17,5%) e dificuldade na entrega/logística (16,6%). A paralisação da produção foi mencionada por apenas 11% das empresas (Gráfico 2).

Gráfico 2 - Impacto na produção da Indústria de Transformação (Em %)

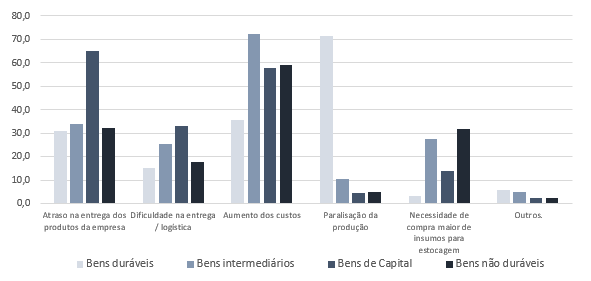

A escassez de matérias primas por categoria de uso mostra que, de modo geral, a elevação dos custos impactou de forma heterogênea as empresas. De modo geral, esse efeito foi mais expressivo para a indústria de bens intermediários (72,3%), bens de capital (57,8%) e bens não duráveis (59,1%), enquanto para os bens duráveis (35,5%) um percentual menor de empresas relatou esse problema (Gráfico 3).

Além disso, algumas consequências pouco expressivas na análise agregada foram significativas para determinados categorias de uso quando analisados separadamente (Gráfico 3). Para a indústria de bens de consumo duráveis, a paralisação na produção afetou 71,4% das empresas, sendo o principal impacto negativo mencionado pelos informantes. Já para as empresas produtoras de bens de capitais, além do aumento dos custos, os resultados mostram que o atraso na entrega dos produtos da empresa foi expressivo no setor, sendo mencionado por mais de 60% dos informantes.

Gráfico 3 - Impacto na Produção no Momento (Em %)

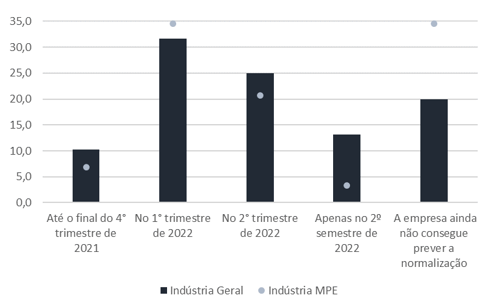

Em seguida, as empresas foram questionadas sobre as previsões de normalização da entrega de insumos e/ou matérias primas. O resultado agregado mostra uma perspectiva prevalecente no setor de normalização do cenário em 2022, seja no primeiro ou no segundo semestre. Cerca de 31,6% das indústrias acreditam no retorno do fornecimento normal de suprimentos no primeiro trimestre de 2022, destacando-se os segmentos de Petróleo e Biocombustíveis (85,6%) e Produtos de plásticos (60,6%) e 25% creem na normalização até o segundo trimestre de 2022 com maior percentual nos segmentos de Vestuário (76,3%), Limpeza e perfumaria (65,4%) e Metalurgia (52,8%). Ademais, aproximadamente 20% dos informantes não conseguem ainda prever quando acreditam que o abastecimento de insumos e matérias primas será normalizado, os segmentos de Minerais não-metálicos (52,6%), Informática e eletrônicos (46,5%) e Couros e Calçados (36,4%) são os que apresentam a maior proporção de empresas com incerteza (Gráfico 4).

Gráfico 4 –Expectativa de normalização do abastecimento de insumos e/ou matérias primas (%)

Em relação as micro e pequenas empresas do setor 35,4% acreditam que a normalização virá até o final do 1° trimestre de 2022, em seguida 20,7% acredita que seja até o 2° trimestre de 2022, 6,9% acreditavam que a normalização virá ainda em 2021 e 3,3% apenas no 2° semestre de 2022. Porém uma grande parte das micro e pequenas empresas (35,4%) ainda não conseguem prever uma normalização.

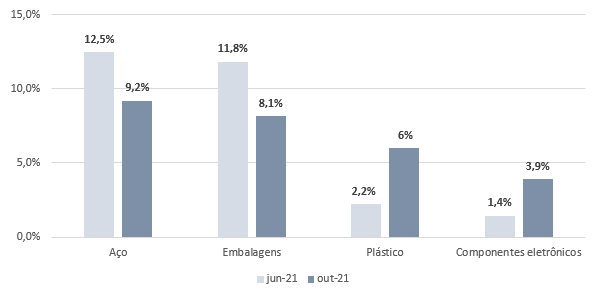

Sobre o tipo de insumo que as empresas estão tendo mais dificuldade de obter, o aço foi o mais citado, sendo apontado por 9,2% das indústrias, seguido por embalagens (8,1%) e plástico (6%). As categorias de uso ajudam a entender esses números. A matéria prima mais citada na pergunta, está em falta para 5,3% da categoria de uso de bens intermediários. O mesmo item está escasso para empresas produtoras de bens de capital (28,8%), além disso, componentes eletrônicos (22,0%) também estão em falta para as empresas dessa categoria. As empresas produtoras de bens de consumo não duráveis afirmaram maior dificuldade de se obter Embalagens (14,6%) e outros insumos de Papel/Papelão (8,4%). Já as empresas relacionadas à categoria de uso de bens duráveis apontaram insumos de madeira (16,2%) e aço (8,1%) como os itens mais difíceis de se adquirir.

Apesar de continuarem sendo os insumos mais citados da indústria de transformação, na comparação entre junho e outubro de 2021, a falta de aço e embalagens foi menor para as empresas entrevistadas. Em compensação, o plástico e os componentes eletrônicos vêm se mostrando mais escassos.

Gráfico 5 – Principais insumos escassos na indústria (Em %)

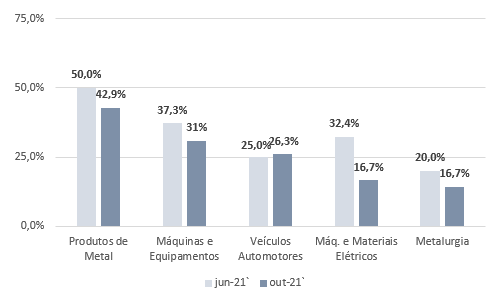

Na comparação com junho de 2021, o aço se mostra mais escasso nas indústrias produtoras de metal (42,9%), porém esse valor chegou a 50% em junho. Apesar do percentual de citações cair na maioria dos segmentos investigados, as empresas de Veículos Automotores aumentaram de 25% para 26,3% entre julho e outubro de 2021. Segmentos como Máquinas e Materiais Elétricos, Máquinas e Equipamentos e Metalurgia, vem sendo menos difícil de se obter aço, segundo as empresas.

Gráfico 6 – Segmentos com escassez de aço (Em %)

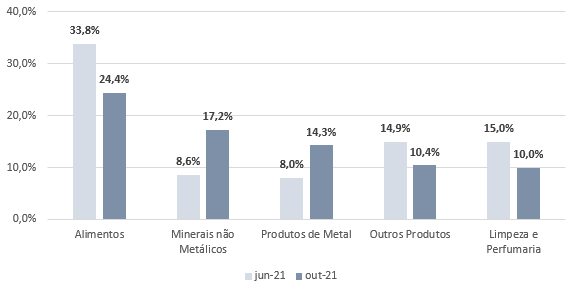

Importante na cadeia produtiva dos bens de consumo, as embalagens vem sendo um problema para 24,4% das empresas produtoras de Alimentos. Na comparação com a pesquisa de junho houve maior número de reclamações das empresas de Minerais não Metálicos (de 8,6% para 17,2%) e Produtos de Metal (de 8,0% para 14,3%) sobre disponibilidade de embalagens no mercado.

Gráfico 7 – Segmentos com escassez de embalagens (Em %)

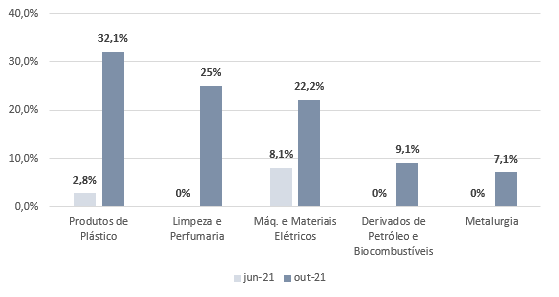

O grande destaque negativo na evolução da escassez de insumos foi o plástico, sofrendo uma alta de aproximadamente 29,3 p.p. frente aos resultados obtidos em junho, quando foi apontado por 2,2% das empresas de Produtos de Plástico (32,1% em outubro). No gráfico 8 é possível ver que o plástico está em falta para segmentos muito relacionados aos bens de consumo como Limpeza e Perfumaria (25%) e Máquinas e Materiais Elétricos (22,2%), e segmentos relacionados à produção de bens intermediários como Derivados de Petróleo (9,1%) e Metalurgia (7,1%). Alguns segmentos que não haviam se queixado de escassez de plástico em junho, se mostraram insatisfeitos com a disponibilidade desse insumo no mercado.

Gráfico 8 – Segmentos com escassez de plástico (Em %)

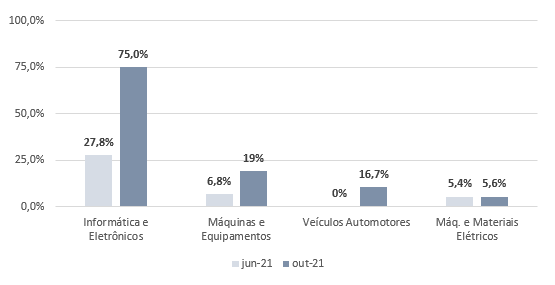

Apesar de não ser apontado de forma difusa na indústria, os componentes eletrônicos foram sinalizados de forma recorrente. Para o segmento de Informática e Eletrônicos, a dificuldade de acesso ao insumo é um problema para 75% das empresas do setor, em junho esse percentual foi de 27,8%. Além disso, outros segmentos como Máquinas e Equipamentos (19%), Veículos Automotores (16,7%) e Máquinas e Materiais Elétricos (10,5%), também constataram maior falta desse insumo no mês de outubro.

Gráfico 9 – Segmentos com escassez componentes eletrônicos (Em %)

Em síntese, apesar da melhora dos números, ainda existe uma grande dificuldade em alguns segmentos em obter insumos. A expectativa das empresas é de que ao longo de 2022 essa situação seja normalizada mas existem fatores que podem adiar esse processo. Um deles é o avanço da nova variante ômicron no Brasil, que já ocorre em vários países do mundo. Com a possibilidade de novas restrições, consumidores podem voltar ao comportamento anterior de demanda por produtos de consumo e novamente sobrecarregar algumas cadeias em detrimento de outras.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário