Evolução histórica das taxas de juros reais e de seus determinantes no Brasil

A evolução das taxas de juros reais e seus determinantes nas últimas duas décadas mostra uma tendência de queda da taxa de juros real neutra, com relevantes impactos sobre a condução da política monetária.

Uma das variáveis mais relevantes para a condução da política monetária é a taxa de juros real neutra, definida como aquela que estabiliza a taxa de inflação e a taxa de desemprego. Dessa forma, para reduzir a taxa de inflação, o Banco Central precisa manter a taxa de juros real, ou seja, a Selic deflacionada pela expectativa de inflação futura, acima do valor da taxa de juros real neutra. Já se quiser reduzir a taxa de desemprego, precisa manter a taxa de juros real abaixo da taxa neutra. O problema é que o valor da taxa de juros real neutra não é observável, podendo ser apenas estimado. Tentaremos, então, apresentar uma estimativa da taxa de juros real neutra a partir de evolução histórica da taxa Selic real e de seus determinantes. Partimos, assim, da hipótese que a taxa Selic real varia em torno da taxa neutra, que pode variar ao longo do tempo.

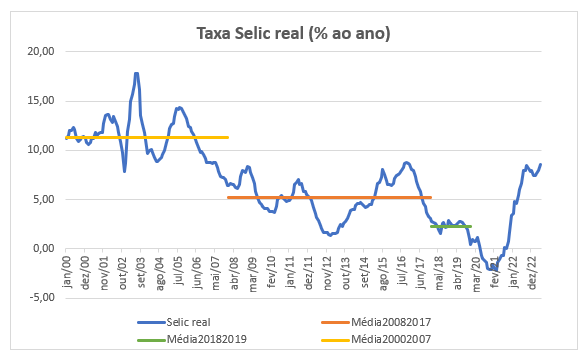

No gráfico abaixo temos a evolução da taxa Selic real, que corresponde a taxa nominal deflacionada pela expectativa de inflação para os 12 meses seguintes (coletada pelo boletim Focus no último dia do mês). Podemos ver a forte queda da taxa de juros real entre 2005 e 2010, com a taxa média caindo de 11,3% ao ano, entre 2000 e 2007, para 5,2% ao ano, entre 2008 e 2017, tendo a Selic real variado em torno dessas médias, acompanhando os ciclos de política monetária. Nesse segundo período, por exemplo, houve um certo padrão desses ciclos, com a taxa real máxima próxima a 8,0% e a mínima em torno de 3,0%.

Entre 2018 e 2019, antes da pandemia, portanto, a taxa de juros média caiu para 2,3% a.a., bem abaixo do patamar observado nos dez anos anteriores. Caiu ainda mais no auge da pandemia, ficando negativa, mas voltou a subir forte, em 2021 e 2022, aparentemente retomando o padrão verificado entre 2008 e 2017, com a taxa de juros real chegando a 8,0% a.a. no momento mais restritivo da política monetária, pelo qual ainda estamos passando.

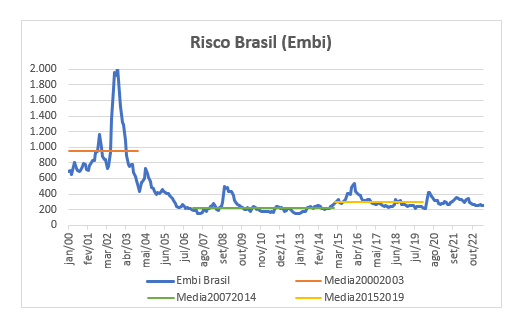

Para entender a forte queda da taxa de juros real entre 2005 e 2010, basta observar a evolução do risco de crédito dos títulos da dívida externa do governo brasileiro, medido pelo índice Embi, do JP Morgan, que se refere a diferença entre a remuneração dos títulos do governo brasileiro e do governo americano.

No gráfico, é possível ver a forte redução do chamado risco Brasil, de uma média de 953 pontos base, de 2000 a 2003, para a média de 226 pontos, entre 2007 e 2014. Dessa forma, a redução da taxa Selic real no período é em grande parte explicada pela queda da percepção de risco em relação aos títulos do governo brasileiro. Não se pode afirmar isso em relação à redução adicional da taxa Selic real, de 5,2% a.a., na média dos dez anos anteriores, para 2,3% a.a., na média de 2018 a 2019, pois o risco país até aumentou um pouco a partir de 2015.

Para compreender a queda da taxa de juros real em 2018 e 2019, precisamos, inicialmente, analisar se a redução foi algo sustentável, compatível com o equilíbrio macroeconômico. Há vários indicadores, como a taxa de inflação abaixo ou muito próxima do centro da meta, entre 2017 e 2019, bem como a elevada taxa de desemprego, que sinalizam que a taxa de juros mais baixa era sustentável e, possivelmente, estava relacionada a mudanças na relação entre níveis da taxa de juros, inflação e atividade econômica.

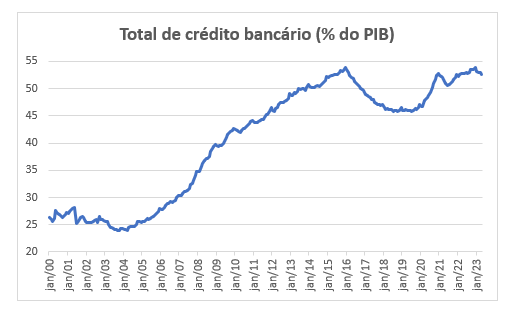

Entendemos que a evolução do volume de crédito é um dos fatores que ajudam a explicar a redução da taxa de juros real em 2018 e 2019. Depois de crescer de forma contínua e intensa de 2004 a 2015, com o volume de crédito bancário saindo de 24% do PIB para 53%, o volume de crédito como percentual do PIB caiu entre 2016 e 2017 e ficou estável nos dois anos seguintes, apesar das taxas de juros em mínimas históricas. Parte relevante da redução do volume de crédito no período ocorreu no crédito direcionado, como o do BNDES.

Outro fator que impactou negativamente a demanda agregada no período foi a mudança do padrão de crescimento dos gastos públicos primários da União, que subiram, em termos reais, 6,3% ao ano, na média de 1998 a 2014, mas apenas 0,9% ao ano, de 2015 a 2019. Essa combinação de restrição creditícia e fiscal abriu espaço para a queda das taxas de juros reais.

No período da pandemia, principalmente em 2020, houve forte expansão creditícia e fiscal, combinadas com taxas de juros reais negativas. Tais fatores no lado da demanda, a desvalorização cambial, o choque sobre preços das commodities e restrições de oferta levaram ao choque inflacionário, que teve seu auge em 2022. Em reação, o Banco Central elevou as taxas de juros para níveis nominais e reais próximos ao verificados em 2015 e 2016.

Entretanto, os dados de crédito bancário e de crescimento dos gastos públicos nos últimos dois anos não trazem qualquer indicação de volta ao padrão de forte expansão verificada entre 2004 e 2014, sendo baixa a probabilidade que isso ocorra nos próximos anos, dadas as limitações fiscais enfrentadas pelo governo brasileiro e o elevado nível de endividamento das famílias brasileiras. Dessa forma, não é de esperar-se a volta do equilíbrio macroeconômico ao padrão verificado naqueles anos, com taxa de juros elevada e câmbio valorizado. Assim, a taxa de juros real neutra deve estar mais próxima dos 2,3% a.a. observados entre 2018 e 2019 que dos 5,2% a.a. do período de 2008 a 2017. Tal cenário tem importantes implicações sobre a condução da política monetária neste e nos próximos anos, as quais merecem análise em um artigo adicional.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário