Expectativas de Inflação do Consumidor em alta nos Estados Unidos e no Brasil

Nos EUA, expectativas de inflação subiram após a eleição de Trump, antes das medidas tarifárias. No Brasil, expectativas aumentaram no início do ano devido ao dólar e inflação de alimentos. A guerra tarifária deve pressionar ainda mais a inflação nos próximos meses.

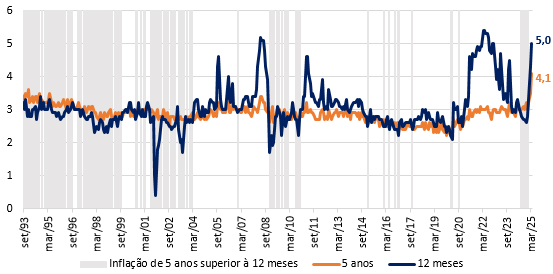

Desde a eleição de Donald Trump como presidente dos Estados Unidos, as expectativas de inflação dos consumidores americanos para os 12 meses seguintes subiram acentuadamente, passando de 2,6% em novembro para 5,0% em março, um retorno ao nível de 2022, no período pós-pandemia, de inflação elevada. O salto de 2,4 pontos percentuais (p.p.) em quatro meses é o maior em tão pouco tempo na série de 47 anos da Universidade de Michigan, empatado com o período de quatro meses findos em abril de 1979. Naquele momento, o mundo enfrentava a segunda crise do petróleo dos anos 1970, iniciada meses antes.

Esse recorde chama atenção por sinalizar uma mudança significativa na percepção dos consumidores, com potencial para impactar negativamente a inflação americana, já pressionada pelas tarifas, nos próximos meses.

E pior: a mudança de humor - impulsionada principalmente pelo anúncio de uma série de medidas de elevação de tarifas de importação pelo governo Trump - também afetou as projeções de inflação dos consumidores para prazos mais longos. Entre dezembro e março, a mediana da inflação esperada para os cinco anos seguintes subiu para 4,1%, o maior patamar desde agosto de 1992.

É importante lembrar que nos 20 anos anteriores à pandemia de covid-19, a inflação média americana havia sido de 2,2%, muito próxima, portanto, à meta de 2,0% adotada de forma informal pelo Banco Central Americano (Fed) entre 1996 e 2012, e de forma explícita desde então. No período posterior à pandemia, especialmente entre 2021 e 2023, restrições de abastecimento e circulação de mercadorias, entre outros fatores, elevaram a inflação para uma média de 4,2% no quinquênio entre 2020 e 2024. Mas depois daquele surto inflacionário, a inflação interanual americana vinha desacelerando, chegando em setembro de 2024, às vésperas da eleição de Trump, a 2,4%.

Um olhar para as diferenças entre expectativas de curto e longo prazos

Antes do recente descolamento de expectativas, outro aspecto se destacava nas expectativas de inflação americanas: ao longo dos seis últimos meses de 2024, as expectativas de longo prazo superaram as de curto prazo, algo inédito desde 2002. Essa tendência foi influenciada, em parte, pela memória inflacionária recente, mas também pela incerteza associada a um provável governo Trump. Após o rali de início de 2025, as expectativas de inflação de curto prazo voltaram a superar as de longo prazo, como mostra o gráfico 1.

Gráfico 1: Expectativas Medianas de Inflação do Consumidor norte-americanos para 12 meses e cinco anos à frente (em %) e diferença entre ambas (em pontos percentuais)

Fonte: Universidade de Michigan. Elaboração: FGV IBRE.

Antes dos anos 2000, a ocorrência de expectativas de inflação de longo prazo superiores às de curto eram mais frequentes nos EUA. Durante as décadas de 1980 e 1990, por exemplo, ainda sob influência da memória dos choques de petróleo dos anos 1970, as expectativas de inflação americanas para os cinco anos seguintes frequentemente superavam as de 12 meses. Mas nos 20 anos até 2021, as expectativas de curto prazo sistematicamente superaram as de longo, à exceção de períodos muito curtos. Aparentemente, a partir de 2012, a combinação de eficiência da política monetária e moderação do crescimento econômico ajudou a ancorar as expectativas de longo prazo.

Expectativa de inflação de curto e longo prazo no Brasil

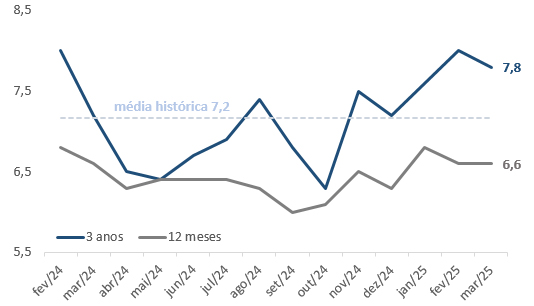

No Brasil, estatísticas de expectativas de inflação feitos por consumidores para um prazo mais longo não existiam até fevereiro de 2024, quando o FGV IBRE incluiu quesitos em sua Sondagem do Consumidor sobre expectativas de inflação para os três anos seguintes. Com apenas um ano e dois meses de existência, a série é insuficiente para interpretações conclusivas sobre os resultados, mas cabem observações sobre a estatística descritiva destes primeiros 14 meses. Um primeiro ponto que chama atenção é o fato de que as expectativas medianas de inflação feitas pelo consumidor brasileiro para os próximos três anos têm sido sistematicamente superiores às expectativas para o prazo mais curto, de 12 meses à frente. Os números, que já eram elevados ao longo de 2024, tornaram-se ainda mais altos, nos dois horizontes de tempo, entre novembro passado e fevereiro deste ano. Em março, houve uma calibragem para baixo nas expectativas, apesar dos níveis de inflação projetada ainda serem bem mais elevados que os de dezembro passado.

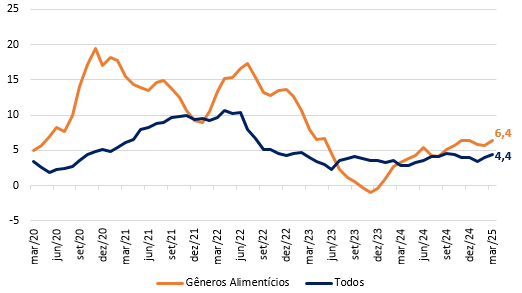

A percepção de inflação elevada no Brasil está possivelmente relacionada à (re)escalada dos preços de alimentos desde o ano passado. Além da pressão na ponta, a persistência da inflação de alimentos tem sido um fator de incômodo, especialmente para os consumidores de renda mais baixa. Entre março de 2020 e de 2025 a inflação média anual de gêneros alimentícios do IPC da FGV foi de 9,3% contra 5,3% do índice geral. Essa dinâmica pode ter impactos sociais relevantes, como a perda do poder de compra da população e a maior pressão sobre políticas públicas (ex.: auxílio-alimentação, subsídios, políticas de segurança alimentar).

Gráfico 2 - Expectativas Medianas de Inflação do Consumidor brasileiro para 12 meses e três anos à frente (em %)

Fonte: FGV FIBRE.

Gráfico 3 – Inflação ao Consumidor acumulada nos últimos 12 meses, Total e de Gêneros Alimentícios (em %)

Fonte e Elaboração: FGV IBRE.

Expectativas de consumidores comparada à dos especialistas

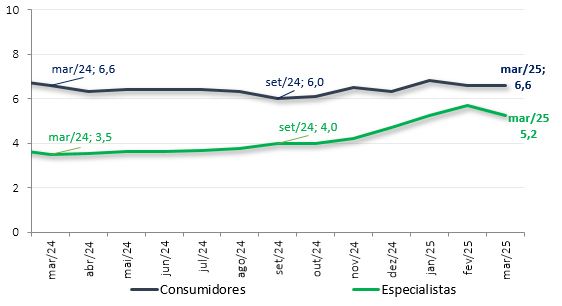

A inflação esperada pelos consumidores brasileiros costuma superar tanto a medida oficial quanto as projeções de especialistas — um padrão também observado em outros países e amplamente discutido na literatura. Isso se deve, em parte, ao foco dos consumidores nos preços que mais sobem, especialmente em itens relevantes na sua cesta, como alimentos e energia. Como fato estilizado, há ainda a tendência a expectativas mais altas entre consumidores com menores níveis de escolaridade.

Entre março de 2024 e de 2025, as expectativas de inflação dos consumidores para os 12 meses seguintes evoluíram de forma relativamente bem comportada, como mostra o gráfico abaixo. Nos últimos meses, as expectativas medianas subiram para os dois grupos mas de forma mais intensa entre os especialistas, levando a diferença a cair de 3,1 pp para 1,4 pp entre março de 2024 e de 2025.

Gráfico 4 – Expectativas Medianas de Inflação dos Consumidores e de Especialistas para 12 meses à frente (em %) - Brasil

Fonte: FGV IBRE e Banco Central do Brasil. Elaboração: FGV IBRE.

No caso da inflação prevista para três anos à frente, os resultados são bem diferentes. Em dezembro de 2024, enquanto os especialistas consultados pelo Banco Central (BC) no âmbito do boletim Focus previam uma inflação de 3,7% para 2027, os consumidores apostavam em 7,2% três anos à frente[1]. Ou seja, enquanto o mercado previa a uma aproximação em relação à metade inflação do BC, de 3%, os consumidores estavam bem mais pessimistas.

Conclusão

As expectativas de inflação dos consumidores têm mostrado tendência de alta em diversos países, refletindo incertezas econômicas e políticas. Nos Estados Unidos, a recente explosão das expectativas parece ter sido exclusivamente relacionada ao novo governo e às suas políticas protecionistas. No Brasil, até aqui, a alta do dólar e a inflação dos alimentos tem sido o principal fator a contribuir para a percepção de inflação elevada e pela deterioração das expectativas.

O quadro desperta para a importância de políticas econômicas capazes de ancorar as expectativas de inflação no Brasil e mitigarem o impacto potencialmente negativo da guerra tarifária internacional sobre o crescimento econômico.

Bibliografia

Curtin, R. (2005). Inflation expectations and empirical tests. In P. Sinclair (Ed.), Inflation Expectations (pp. 11-30). Routledge.

Campelo, A. et al - Inflation expectations of Brazilian consumers: an analysis based on the FGV survey International, Review of Applied Economics, Volume 33, 2019 - Issue 4

Gaglianone, W. P., Empirical Findings on Inflation Expectations in Brazil: a survey, Brazilian Central Bank, Working Paper 464, 2017

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] diferenças metodológicas impedem uma comparação contínua mês a mês no caso das previsões para três anos à frente, sendo possível apenas ao final de cada ano.

Deixar Comentário