Faz realmente sentido falar em aperto monetário sincronizado?

Análise global de política monetária sugere não fazer sentido falar de aperto monetário sincronizado no mundo. Em duas das principais regiões econômicas do planeta, zona do euro e Japão, política monetária nada tem de apertada.

Em grande número de países, os bancos centrais têm adotado medidas restritivas, em maior ou menor grau, voltadas para reduzir as taxas de inflação na direção das metas vigentes. De modo geral, a tarefa parece longe de concluída. Faz sentido, portanto, esperar ajustes adicionais na condução da política monetária, nas mais variadas economias, no decorrer de 2023.

A despeito de a inflação constituir uma espécie de “inimigo comum”, as circunstâncias vigentes em cada país diferem entre si. Características distintas do processo inflacionário enfrentado em cada lugar e diferenças institucionais e de estrutura entre países explicam isso. Sendo assim, os próximos passos no campo da política monetária precisam ser examinados à luz das peculiaridades de cada situação.

Banco Central dos Estados Unidos

Os Estados Unidos, por exemplo, são a economia desenvolvida na qual o combate à inflação mais avançou. Pelo visto, dificilmente os dirigentes do Fed desistirão de levar a inflação para 2,0%. Jerome Powell, líder da instituição, frequentemente tem ressaltado que só pensa em afrouxar a política monetária quando o comitê (Fomc) estiver convencido de que o trabalho de levar a inflação para a meta estiver concluído.

O chairman do Fed tem lembrado também que, para atingir tal objetivo, o mercado de trabalho precisa experimentar expressivo enfraquecimento, uma vez que o atual ritmo de crescimento salarial se mostra incompatível com o cumprimento da meta de inflação. Ademais, a economia precisa evoluir abaixo do seu ritmo potencial, por um bom tempo.

Mesmo diante de tanta advertência, muitos ainda duvidam das intenções de Powell. A redução do ritmo de ajuste da taxa básica de juros a partir de dezembro último talvez tenha contribuído para trazer ainda mais dúvidas. Os que parecem não confiar plenamente nas diretrizes do Fed deixam de notar que a referida iniciativa é perfeitamente normal quando o banco central se encontra em fase avançada de aperto monetário, pela simples razão que, nessa fase, ajustes de juros em ritmo incomumente elevado podem produzir efeitos desestabilizadores, que acabariam pondo por terra todo o esforço anti-inflacionário.

As últimas informações sobre até que ponto os membros do Fomc imaginam ter de levar a taxa básica de juros ficaram conhecidas em meados de dezembro, sendo que, no corrente mês de fevereiro, sobrevieram sinais de que talvez seja necessário ir além do sinalizado em dezembro de 2022.

Na margem, a desaceleração da inflação tem sido expressiva. Note-se, porém, que isto se deve, fundamentalmente, ao forte arrefecimento da inflação de bens físicos, notadamente dos duráveis. De maneira simplificada, pode-se dizer que a inflação plena roda no momento a um ritmo anual próximo de 2,0%, a inflação nuclear em torno de 3,0%/3,5%, a inflação de bens é negativa, mas a inflação de serviços situa-se perto de 5,0%, ou um pouco mais. Tais estimativas têm por base o comportamento das médias móveis trimestrais anualizadas das respectivas aberturas do índice de preços.

Inflação de bens em terreno negativo obviamente tem contribuído para a mencionada desinflação geral. Mas não permanecerá indefinidamente. Logo a inflação de bens voltará a apresentar um ritmo mais normal, razão pela qual não podemos nos iludir.

Mais importante, talvez, seja o fato de que a inflação de serviços persiste elevada, e exige aperto adicional de política monetária, suficientemente forte para finalmente levar as condições financeiras para território contracionista. Sem isso, dificilmente a demanda agregada será contida a ponto de efetivamente reduzir a inflação de serviços, e a ponto de desaquecer substancialmente a procura por mão de obra, algo aparentemente indispensável para se chegar ao objetivo final.

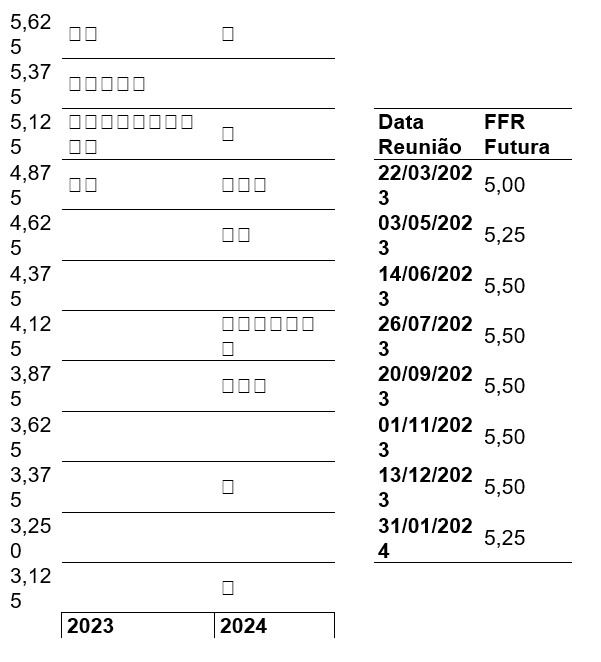

A figura 1 abaixo mostra as estimativas da taxa básica de juros reveladas pelos integrantes do Fomc em meados dezembro, tanto para o final de 2023, quanto para o final de 2024. A mediana das estimativas para o corrente ano ficou em 5,125%, e para o período seguinte em 4,125%. Importante notar que, no tocante às projeções para o final deste ano, sete membros do Fomc trabalhavam com a possibilidade de a taxa ir além do patamar indicado pelos 5,125%. Em setembro, por ocasião da divulgação das projeções feitas na época, nenhum integrante do Comitê considerava tal possibilidade.

Figura 1 – “Dot plot” e FFR futura segundo o mercado

Fonte: Fomc e Bloomberg.

A mesma figura mostra também a trajetória dos juros esperada pelo mercado, de acordo com os preços dos mercados futuros. Como é possível notar, as apostas de mercado finalmente se ajustaram para cima, e passaram a seguir mais de perto as sinalizações oficiais. Na medida em que os dados mais recentes de certo modo têm corroborado as indicações do Fed, as apostas deixaram de incorporar queda do juro básico em 2023.

Esse movimento recente dos participantes de mercado merece ser destacado. De fato, para funcionar a contento, os sinais oficiais de política monetária precisam ser devidamente incorporados às expectativas dos participantes de mercado, uma vez que, quando isso acontece, os movimentos do banco central começam a surtir efeito antes mesmo dos efetivos ajustes dos juros. Pode-se dizer, portanto, em suma, que uma etapa importante do trabalho do Fed foi cumprida. Resta agora manter a política, inclusive no tocante às sinalizações emitidas, até a inflação dar sinais concretos de convergência para a meta.

Banco Central da Zona do Euro

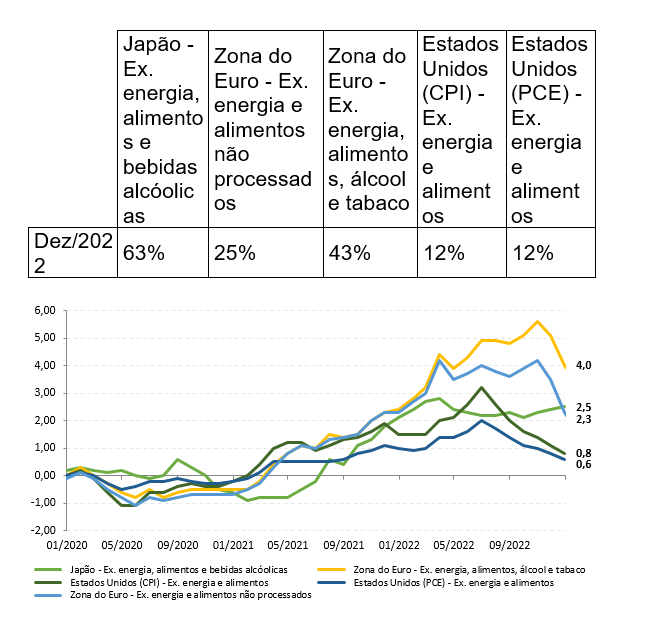

No tocante à Zona do Euro (ZE), cabe destacar a natureza da inflação. Comparativamente ao caso dos EUA, a inflação reflete mais choques do que expansão de demanda. A parcela da inflação plena explicada por choques de alimentos e de energia é de cerca de 25,0% (43,0% num conceito mais amplo de choques). Nos EUA, essa parcela fica em apenas 12,0%. (figura 2, abaixo).

Numa entrevista recente concedida a Martin Wolf, do Financial Times, Philip Lane, economista-chefe do Banco Central Europeu, tratou dessa questão de maneira objetiva. Segundo ele, “a inflação americana é claramente mais um caso de livro-texto, no qual muito da inflação vem do lado da demanda. O mercado de trabalho está aquecido, com grande volume de vagas abertas, limitada oferta de trabalho, e assim por diante. E parece claro que a política monetária está funcionando no sentido de esfriar o mercado de trabalho de forma clássica. Temos uma situação mais complicada na área do euro, pois muito da inflação deriva de um choque negativo das relações de troca. Temos rendas reais em queda [...] e um grande componente de oferta na inflação”. (FT, 17 de janeiro de 2023)

Mais adiante, Lane acrescenta que, a despeito de ambas as regiões adotarem a mesma meta de inflação (2,0%), “o grau de aperto da política monetária necessário para ajustar a inflação à meta é menor na zona do euro do que nos EUA”.

Quando fala em novos aumentos de juros e em compromisso de levar a inflação para a meta, a presidente do BCE está desempenhando adequadamente o seu papel de autoridade monetária. Banco central não pode sinalizar fraqueza, ou falta de apetite para combater a inflação. Mas parece realmente pouco provável que colocará em prática o mesmo grau de aperto monetário a ser observado nos EUA.

Curiosamente, o fato de os mercados futuros de juros revelarem expectativa de que a taxa que remunera os depósitos bancários no BCE chegará a 3,5% em poucos meses sugere que os participantes de mercado talvez possam estar se mostrando mais realistas do que o rei. De qualquer modo, mesmo que não seja assim, o mercado parece “comprar” os sinais transmitidos pela presidente do Banco Central.

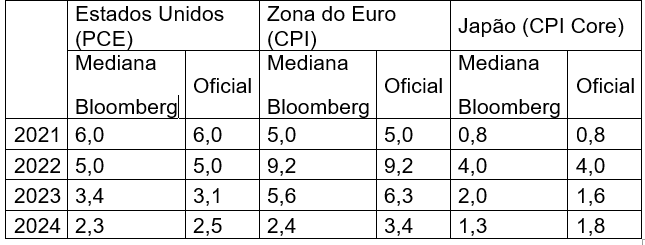

Por certo, o raciocínio desenvolvido por Philip Lane não deve ser entendido como sinal de que a inflação na zona do euro cederá mais rapidamente do que a inflação americana. Dependendo da dinâmica dos choques a que a região tem sido submetida, os europeus poderão enfrentar inflação elevada por mais tempo do que os americanos. Para 2023, o BCE estima inflação de 6,3% para a região. O Fed estima 3,1% nos EUA (figura 4).

Banco Central do Japão

No Japão, o Banco Central pouco alterou sua estratégia de política monetária. Desde 2016, além da administração dos juros básicos de política monetária, o Banco faz uso também de algo conhecido como controle da curva de juros. O objetivo desse segundo instrumento é reforçar a influência da autoridade monetária sobre as taxas de juros de mercado, de prazo longo. Mais especificamente, o BoJ procura manter em zero a taxa dos títulos governamentais de dez anos, dispondo-se para isso a comprar e vender o volume de papéis necessário para que se consiga o resultado desejado.

De começo, estabelecera-se uma margem estreita de flutuação em torno do zero, posteriormente ampliada para 25 pontos para cima e para baixo. A decisão recente do BoJ envolveu simplesmente elevar a margem permitida de flutuação dos juros para 50 pontos, para ambos os lados. O mercado, que trabalhava perto do topo da banda anterior, passou a operar próximo do novo topo.

Note-se que a taxa básica nominal de juros ainda é ligeiramente negativa e a inflação cheia terminou 2022 no patamar de 4,0%. Ação tão modesta nos faz concluir que os dirigentes do Banco Central, por algum motivo, relutam em promover um ajuste efetivo de política. Talvez porque considerem elevado o peso dos choques na inflação japonesa. A parcela da inflação plena explicada por choques de alimentos, energia e bebidas alcóolicas é de cerca de 63,0%. Curiosamente, as autoridades parecem supor que tais choques logo se dissiparão, pois preveem 1,6% de inflação em 2023. (ver figuras 2 e 4).

A figura 2 ilustra a importância relativa dos choques de preços para a inflação corrente nas três regiões até aqui discutidas, ou seja, Estados Unidos, Zona do Euro e Japão.

Figura 2 – Diferenças (pp. e perc.) entre inflação cheia e núcleos, conjunto de países

Fonte: Bloomberg. Últimos dados: Dez/2022.

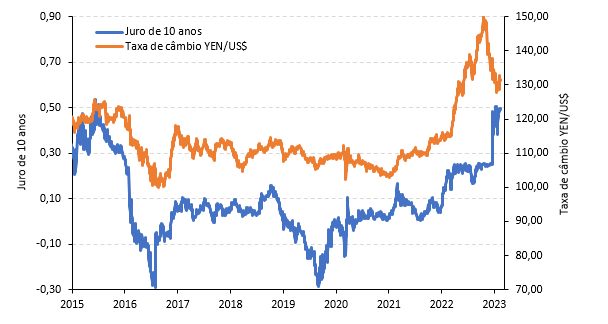

A figura 3 mostra o comportamento recente dos juros de dez anos no Japão e o efeito que a recente alteração da margem permitida de flutuação em torno do zero teve sobre a taxa de câmbio do Japão. O fortalecimento da moeda nacional nos mercados de câmbio sugere que o mercado entendeu que o movimento de abertura da banda de flutuação dos juros de dez anos representou um primeiro passo na direção do abandono da política monetária ultrafrouxa há longo tempo praticada no país.

Curiosamente, a despeito de ter havido modesta perda de valor do iene após nova reunião do comitê de política monetária, na qual os dirigentes do BoJ optaram por não promover qualquer alteração adicional na estratégia em curso, os participantes de mercado parecem convencidos de que logo a fase de política monetária frouxa ficará para traz, acarretando o fortalecimento do iene. De fato, presentemente, o iene se mostra mais valorizado do que antes da referida mudança na margem de flutuação dos juros de dez anos.

Figura 3 – Juros longos e câmbio no Japão

Fonte: Bloomberg.

Como se sabe, em abril deste ano se encerrará o mandato do presidente do BoJ. A nosso ver, dado que em suas últimas reuniões decisórias a opção foi por não alterar a essência da política monetária em curso, abstendo-se de elevar a taxa básica de juros, parece pouco provável que uma alteração relevante de política ocorra até abril.

Por certo, esse quadro poderá se alterar a partir de então. De qualquer modo, convém não esquecer que o staff do BoJ parece acreditar na transitoriedade da alta da inflação no Japão, algo que aconteceria, por exemplo, na hipótese de arrefecimento dos efeitos dos choques adversos a que economia tem sido submetida. Na figura 4, abaixo, nota-se que a estimativa oficial de inflação para o ano corrente situa-se em 1,6%, queda bastante expressiva comparativamente aos 4,0% do ano passado.

Política monetária e a economia mundial

A ideia de que a economia mundial experimenta atualmente uma fase passível de ser identificada como de aperto monetário sincronizado parece bastante disseminada. Segundo esse raciocínio, em resposta ao extraordinário surto inflacionário trazido pela pandemia, largo número de bancos centrais estaria adotando, ao mesmo tempo, políticas monetárias fortemente contracionistas.

Até poucas semanas atrás, muitos analistas, participantes de mercado e até mesmo formuladores de política econômica consideravam altamente provável que a economia mundial logo entraria em recessão. Certamente por trás de tal expectativa estava a ideia de termos ingressado numa fase de aperto monetário sincronizado.

Recentemente, porém, essa ideia de recessão começou a perder força. Revisão mais animadora promovida pelo FMI de suas próprias previsões sobre o futuro próximo da economia mundial possivelmente contribuíram nesse sentido.

A análise desenvolvida no presente post contém pelo menos parte da explicação para essa revisão de expectativa acerca do comportamento da economia mundial. De fato, a ideia acima aludida, de forte aperto monetário sincronizado, deveria realmente provocar severa desaceleração da atividade econômica no mundo. Mas tal ideia não parece se sustentar.

Exame da condução da política monetária em três das mais importantes regiões econômicas do mundo deixa claro que, nos Estados Unidos, a política do Fed realmente se encontra em território contracionista. Em conjunto com dados previamente citados, os números apresentados na figura 4 ajudam a entender nossa linha de argumentação.

Figura 4 - Previsões de mercado e oficiais para inflação nos EUA, na Zona do Euro e no Japão

Fonte: Bloomberg. Últimos dados: 15/02/2023.

A estimativa oficial de inflação para 2023 é de 3,1%. Como vimos antes, os juros de política monetária possivelmente superarão 5,0%, no decorrer do ano. Parece claro, portanto, que os juros reais encontram-se em território contracionista.

Consideremos agora o caso da Zona do euro. A previsão oficial é de 6,3% de inflação no corrente ano. Na hipótese de os juros de política monetária atingirem os níveis projetados nos mercados futuros, ou seja, 3,5%, não teremos aperto monetário. Juros reais negativos. No caso do Japão, a história é bem semelhante. O BoJ espera que a inflação no Japão caia para 1,6%. Como o juro básico de política monetária permanece negativo, em -0,1%, também naquele país os juros reais continuarão em terrenos expansionista.

Como analisado ao longo do texto, a forte presença de choques nessas duas regiões talvez justifique o enfoque cuidadoso adotado pelos respectivos bancos centrais. De qualquer modo, o fato é que em duas das maiores economias do planeta a política monetária não se encontra em terreno contracionista. Nos Estados Unidos, a história é diferente. Como disse o economista-chefe do Banco Central Europeu, lá o fenômeno inflacionário tem a ver com forte expansão de demanda, e constitui caso clássico de inflação de livro texto, o qual exige ação contundente das autoridades monetárias.

Sendo assim, não parece fazer sentido falar de aperto monetário sincronizado no mundo. O alívio nas perspectivas de quadro recessivo mais adiante é compreensível. Mas é preciso que não nos iludamos. Os banco central dos Estados Unidos ainda não concluiu a sua tarefa de fazer a inflação chegar a 2,0%. E choques adversos, fortemente presentes nas outras regiões, são sempre prejudiciais não apenas para a inflação, mas também para a atividade econômica.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário