Formação das expectativas de inflação, credibilidade do Banco Central e choques inflacionários

Meta de inflação é um dos principais fatores para construir expectativas de inflação, sinalizando a credibilidade do BC, que pode ser colocada em risco se a inflação se mantiver por muito tempo acima da meta.

I – Sobre a relevância das expectativas de inflação e a dificuldade de previsão da inflação

As expectativas de inflação são relevantes por vários motivos. Primeiro é uma das principais variáveis consideradas pelo Banco Central em suas decisões relativas à política monetária. Expectativas de inflação acima da meta perseguida pelo Bacen indicam a necessidade de uma política monetária restritiva, expectativas condizentes com a meta, combinadas com taxa de desemprego elevada, recomendam uma política monetária expansionista.

Segundo, as expectativas de inflação são imprescindíveis para estimar as taxas de juros reais (taxas de juros nominais menos a inflação esperada), e as taxas de juros reais impactam decisões de consumo e investimento, e, assim, o nível de atividade e a inflação. Por exemplo, expectativas de inflação mais alta implicam, para a mesma taxa de juros nominal, taxas de juros reais mais baixas, o que estimula a demanda agregada e tende a pressionar os preços de bens e serviços. Terceiro, investidores buscam retornos reais em suas aplicações financeiras, ou seja, já descontada a taxa de inflação esperada no horizonte de investimento, Expectativas de inflação mais alta levam os investidores a exigir taxas de juros nominais mais elevadas, impactando o custo de captação de empresas e governos.

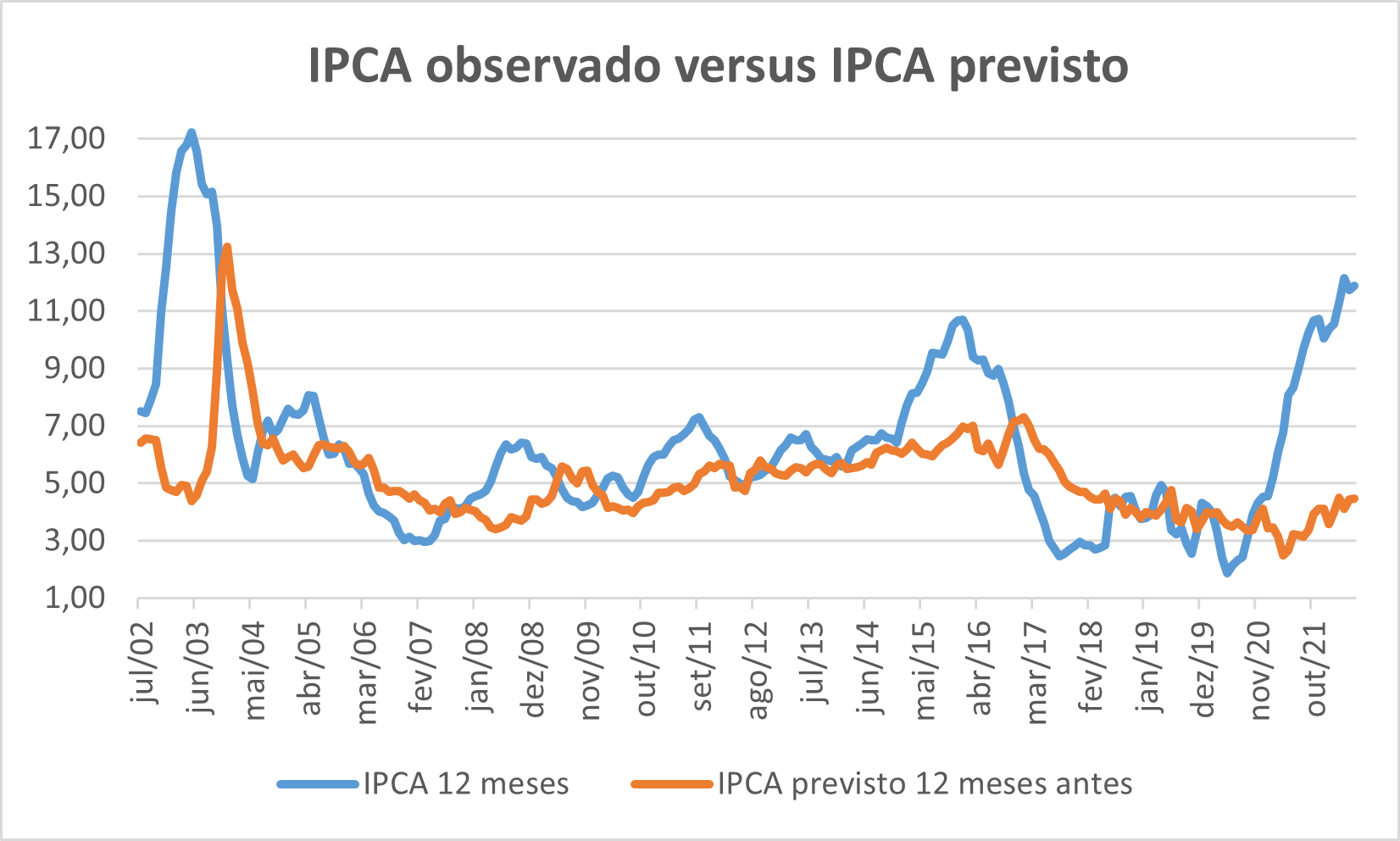

O Banco Central coleta, desde meados de 1999, por meio da pesquisa Focus, as expectativas de inflação estimadas por consultorias e bancos. Tais instituições têm incentivos a fazerem as melhores previsões possíveis, pois elas são base para decisões de investimento de seus clientes e as instituições têm todo o interesse em aparecerem bem classificadas no ranking de previsões do boletim Focus. Apesar disso, a análise da série histórica das expectativas para o IPCA nos 12 meses à frente, conforme mediana do último boletim Focus de cada mês, comparada com a inflação observada posteriormente, mostra a dificuldade de prever-se bem a inflação, como podemos ver nos gráficos abaixo.

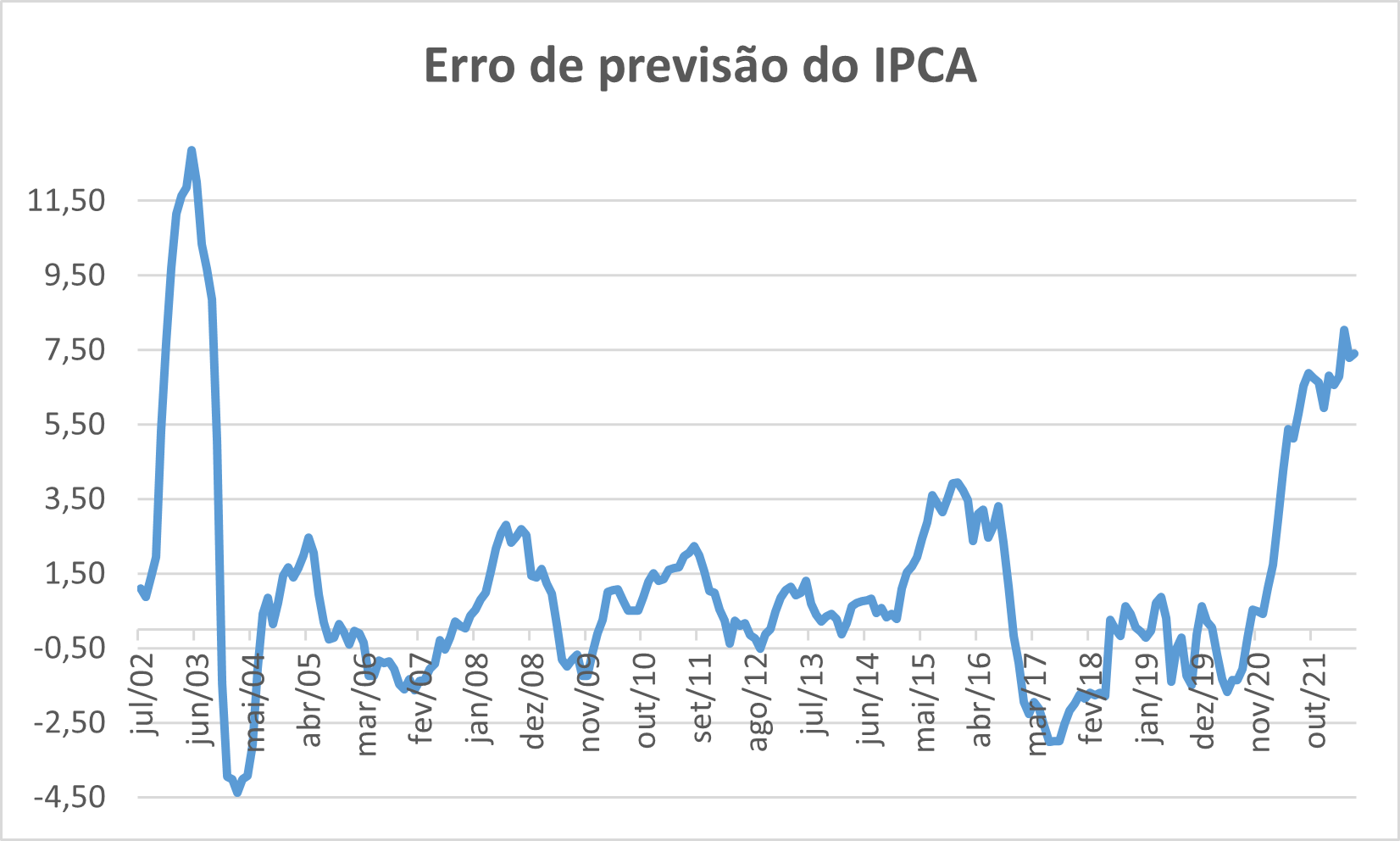

A série de erros de previsão mostra que, em um período de 20 anos, a economia brasileira enfrentou dois grandes choques inflacionários não antecipados, no segundo semestre de 2002, momento caracterizado pelas incertezas associadas a primeira eleição de Lula, e em 2021 e 2022, período marcado pelos efeitos da pandemia do coronavírus.

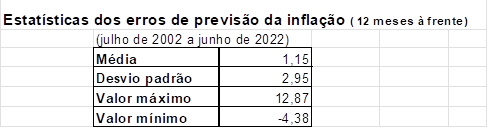

Os dados mostram que há um viés nos erros de previsão da inflação, como podemos ver nos indicadores estatísticos referentes aos erros no período de julho de 2002 a junho de 2022. Em média, a inflação, em 12 meses, foi 1,2 ponto percentual (p.p) maior que a prevista com um ano de antecedência e o desvio padrão desses erros foi relativamente alto, de 3 p.p..

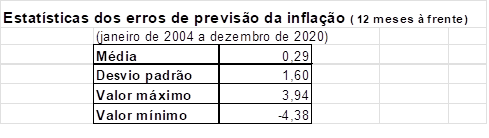

Quando consideramos o período de 2004 a 2020, que exclui os dois grandes choques sobre a inflação, que podemos assumir como imprevisíveis com 12 meses de antecedência, o erro médio de previsão, 0,3 p.p.,[1] e o desvio padrão desses erros, 1,6 p.p., foram bem menores. A análise estatística para esse período mostra, também, que os erros de previsão tiveram distribuição normal e que, em 78,4% dos 204 meses, eles ficaram no intervalo de entre -2 p.p. e +2 p.p..

Dada a relevância das expectativas de inflação para decisões dos agentes econômicos, bem com a evidente dificuldade de prever-se as variações da inflação com um ano de antecedência, é importante conhecermos como se formam essas expectativas para entendermos suas limitações e utilizarmos melhor as informações por ela fornecidas.

II – Um modelo simples de formação das expectativas de inflação

Para tentar replicar o mecanismo de formação das expectativas de inflação 12 meses à frente no Brasil, trabalhamos com um modelo simples, com apenas duas variáveis independentes para explicar a expectativa de inflação: a inflação acumulada nos últimos 12 meses, que passaremos a chamar apenas de inflação acumulada, e a meta de inflação para os próximos 12 meses, que chamaremos apenas meta de inflação.

A escolha dessas duas variáveis é justificada pela simplicidade do modelo em relação a estimativas mais complexas que considerem variáveis macroeconômicas que sejam possíveis determinantes da evolução da inflação 12 meses à frente, tais como taxa de desemprego, taxa de juros e taxa de câmbio, bem como por permitir a análise da relevância das metas de inflação, e, assim, da credibilidade do Banco Central, na formação das expectativas de inflação.

Inicialmente, rodamos no aplicativo E-views uma regressão da expectativa de inflação para 12 meses à frente contra a inflação acumulada em 12 meses e a meta de inflação, para o período de julho de 2001 a junho de 2022. Chegamos aos seguintes resultados:

ExpectIPCA12m = 0,387 * IPCA12M + 0,624 * MetaInfl

(8,42) (9,08)

R2 ajustado: 0,57

Média da variável dependente: 5,20

Erro médio da regressão: 0,94

Em parênteses estão as estatísticas t, que indicam que os coeficientes das duas variáveis independentes são estaticamente significativos a um nível de significância abaixo de 1%. O valor do R2 ajustado mostra que 57% da variância das expectativas de inflação é explicada pelo modelo proposto.

A análise dos resíduos mostrou que eles apresentam autocorrelação, o que é esperado dado que as séries mensais do IPCA acumulado em 12 meses e da expectativa de inflação para os próximos 12 meses são médias móveis que carregam informações referentes aos 11 meses anteriores. Trabalhamos, então, com erros padrão robustos à correlação serial e a heterocedasticidade, o que torna válida a inferência estatística.

A observação dos resíduos também mostra pontos fora da curva em 2002 e 2003, com erros do modelo bem maiores que no período anterior ou posterior. Como já destacamos anteriormente, o segundo semestre de 2002 foi marcado por um grande choque sobre a inflação. Optamos, então, por rodar o mesmo modelo para o período de janeiro de 2004 a junho de 2022, e chegamos ao seguinte resultado.

ExpectIPCA12m = 0,358 * IPCA12M + 0,659 * MetaInfl

(6,06) (8,90)

R2 ajustado: 0,70

Média da variável dependente: 4,95

Erro médio da regressão: 0,55

Os coeficientes da inflação acumulada e da expectativa de inflação praticamente não mudaram em relação à regressão com o período mais longo, o que denota estabilidade da relação entre as variáveis do modelo. Já o R2 ajustado aumentou de 0,57 para 0,70 e o erro padrão da regressão caiu de 0,94 para 0,55, indicando melhor ajuste do modelo aos dados observados das expectativas de inflação, no período posterior a 2003.

Estimamos, também, modelos alternativos, com acréscimos de dummies de intercepto para permitir que as expectativas de inflação sejam maiores ou menores, em diferentes períodos, do que o estimado pela simples combinação linear da inflação acumulada e da meta de inflação.

Os diferentes períodos em que foram consideradas dummies foram escolhidos a partir da análise dos resíduos da regressão. Para o período completo, de julho de 2001 a junho de 2022, chegamos aos seguintes resultados.

ExpectIPCA12m = 0,373 * IPCA12M + 0,623 * MetaInf + 4,343 * D200210200302

(12,9) (12,72) (21,45)

– 2,465 * D200307200311 + 0,886 * D201203201503 - 0,401 * D201807202005

(-16,82) (5,58) (-3,60)

- 0,550 * D202104202206

(-3,72)

R2 ajustado: 0,88

Média da variável dependente: 5,20

Erro médio da regressão: 0,50

A dummie D200210200302, por exemplo, assume valor igual a 1 no período de outubro de 2002 a fevereiro de 2003 e zero nos demais meses. O coeficiente igual a 4,34 significa que, no referido período, a expectativa de inflação foi 4,34 pontos percentuais maior que a estimada pela simples combinação linear da inflação acumulada e da meta de inflação. Tal fato, possivelmente, reflete o rápido aumento da inflação mensal, que fez com que a inflação mensal anualizada passasse de 8%, em agosto de 2002, para 43%, em novembro. Com isso, a inflação acumulada ficou muito abaixo da inflação mensal anualizada, passando a ser um indicador que subestimava as perspectivas para a inflação.

No período posterior, ocorreu o processo inverso, com a inflação mensal anualizada chegando a -1,8%, em junho de 2003, enquanto a inflação acumulada foi de 16,6%, o que ajuda a explicar o coeficiente igual a -2,46 para a dummy D200307200311, indicando que a expectativa de inflação foi cerca de 2,5 p.p menor que a estimada pela combinação de inflação acumulada e metas de inflação, no período de julho a novembro de 2003.

O coeficiente da dummy D201203201503 denota que, de março de 2012 a março de 2015, a expectativa de inflação foi cerca de 0,9 p.p maior que a indicada pela combinação linear das duas variáveis independentes. Esse resultado é coerente com estudos que estimaram a função de reação do Banco Central e concluíram que nesse período a autoridade monetária brasileira foi mais leniente com a inflação[2].

O coeficiente da dummy D201807202005 indica que, de julho de 2018 a maio de 2020, as expectativas de inflação foram 0,40 p.p. menor que a indicada pelo modelo básico. É possível que, após a desinflação entre 2016 e 2017, o ganho de credibilidade do Banco Central tenha levado os agentes econômicos a reduzir sistematicamente suas expectativas de inflação.

O coeficiente da dummy D202104202206 mostra que, de abril de 2021 a junho de 2022, a expectativa de inflação foi 0,55 p.p. menor que a estimada pelo modelo básico. Pode ter contribuído para essa redução a aprovação da autonomia do Banco Central, ocorrida em fevereiro de 2021.

Rodamos a regressão com dummies também para o período de janeiro de 2004 a junho de 2022 e chegamos aos resultados abaixo:

ExpectIPCA12m = 0,382 * IPCA12M + 0,609 * MetaInf + 0,902 * D201203201503

(11,65) (12,27) (6,22)

- 0,370 * D201807202005 - 0,585 * D202104202206

(-3,65) (-3,21)

R2 ajustado: 0,86

Média da variável dependente: 4,95

Erro médio da regressão: 0,38

Na tabela abaixo, apresentamos um resumo dos resultados das quatro regressões. Chama a atenção a estabilidade dos coeficientes relacionados à inflação acumulada em 12 meses, que variou entre 0,36 e 0,39, e à meta de inflação para os 12 meses seguintes, o qual variou de 0,61 a 0,66, bem como que a soma dos dois coeficientes é igual a 1. Esse último ponto implica que a expectativa de inflação alcançará o valor da meta quando a inflação acumulada for igual a meta de inflação.

III – Conclusão

A análise econométrica apresentada neste artigo mostrou que a mediana das expectativas de inflação para 12 meses à frente, coletada mensalmente pelo boletim Focus, pode ser explicada por um modelo simples que considera uma média ponderada da inflação acumulada nos últimos 12 meses e da meta de inflação, com peso aproximado de 0,37 para a inflação passada e 0,62 para a meta de inflação. Quando introduzimos dummies, em diferentes períodos, que permitem variações de nível das expectativas em relação a esse modelo básico, a aderência das estimativas do modelo às expectativas de inflação observadas torna-se alta, como o R2 ajustado da regressão chegando a 0,88. Tais desvios do modelo básico, representados pelos coeficientes das dummies, parecem refletir o descasamento entre a inflação acumulada nos últimos 12 meses e a inflação na margem (mensal anualizada), bem como a percepção sobre a disposição do Banco Central para fazer o necessário para alcançar a meta de inflação. Sobre esse último ponto, no período de março de 2012 a março de 2015, a expectativa de inflação estimada foi, em média, 0,9 ponto percentual maior que a indicada pela combinação da inflação passada com a meta de inflação. Já no período mais recente, de abril de 2021 a junho de 2022, foi 0,6 p.p. menor, indicando que houve ganho de credibilidade da autoridade monetária, após o período de desinflação, entre 2016 e 2017, e a aprovação da autonomia do Banco Central, no início de 2021.

O fato de a meta de inflação ser um dos principais determinantes das expectativas de inflação no Brasil[3] mostra que os agentes econômicos pressupõem que, em caso de desvios em relação à meta, o Banco Central agirá para reconduzir a inflação ao nível desejado, apesar de, em um período de 22 anos do sistema de metas de inflação, termos enfrentado três grandes choques sobre os preços, em 2002/2003, 2015/2016 e 2021/2022, e vários anos com inflação acima da meta.

Outro ponto a destacar é que a combinação de viés para os erros de previsão da inflação, os dados mostram que a inflação prevista, com 12 meses de antecedência, tende a subestimar a inflação posteriormente ocorrida, com certa rigidez dessas expectativas, pelo fato de estarem relacionadas à meta de inflação fixa, sinaliza que tais expectativas funcionam melhor como um indicador de credibilidade do Banco Central, algo relevante em si, do que como previsor da inflação futura.

Referências bibliográficas

Barbosa, Fernando de Holanda; Camêlo, Felipe Diogo e João, Igor Custodio (2016): “A Taxa de Juros Natural e a Regra de Taylor no Brasil: 2003–2015”, Revista Brasileira de Economia, 70(4), 399–417.

Bevilaqua, Afonso; Mesquita, Mário e Minella, André (2007): “Brazil: Taming Inflation Expectations”, BCB Working Paper Series 129.

Mankiw, Gregory; Reis, Ricardo e Wolfers, Justin (2003): “Disagreement About Inflation Expectations” , NBER Working Paper No. 9796

Muinhos, Marcelo Kfoury e Carvalho, Filipe Gropeli (2022): Em “Para não esquecer: políticas públicas que empobrecem o Brasil”, Capítulo 7.

[1] Esse resultado é coerente com o observado para os erros de previsão das expectativas de inflação nos Estados Unidos, que variam entre 0% e 0,6%, dependendo das fontes e da metodologia dos diferentes levantamentos das expectativas de inflação, indicando uma tendência a subestimar a inflação posteriormente observada, conforme Mankiw, Reis e Wolfers (2003).

[2] Conforme Barbosa, Câmelo e João (2016) e Muinhos e Carvalho (2022).

[3] Bevilaqua, Mesquita e Minella (2007), utilizando testes econométricos com especificações diferentes e um período mais curto que o analisado neste artigo, de 2000 a 2006, também encontraram indicadores estatísticos da relevância da meta de inflação para a formação das expectativas de inflação.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário