Implicações de um hiato entre -7% e -8%: parte III

Nesta terceira parte da sequência de posts com a temática “implicações de um hiato entre -7% e -8%”, eu iria abordar a questão do juro neutro brasileiro. Não obstante, dado o elevado interesse despertado pela parte II (cenário inflacionário em 2018-2020), vou dedicar a postagem atual ainda àquele assunto, falando de juro neutro na próxima. Também prestarei esclarecimentos técnicos sobre alguns exercícios.

Alguns analistas me procuraram questionando a ideia básica que venho defendendo há algum tempo em vários posts neste blog, de que o hiato do produto brasileiro estaria, no momento atual, mais próximo do intervalo de -7% a -8% (segundo minhas estimativas e também da IFI/Senado). Embora eu já tenha discutido bastante sobre isso, acho importante reforçar ainda mais minha argumentação, na medida em que esse tema deverá ser dos mais relevantes na conjuntura brasileira nos próximos anos (como bem apontou Samuel Pessoa em sua última coluna Ponto de Vista, da Conjuntura Econômica).

A IFI/Senado, em esforço inédito, ao menos para o caso brasileiro, buscou não somente ter uma boa estimativa pontual do PIB potencial e do hiato do produto, mas também implementou a chamada ferramenta de plausibilidade, proposta pela Comissão Europeia. Isso permite a construção de intervalos de confiança para a estimativa do hiato – que, não custa lembrar, é uma variável não-observável.

Essa ferramenta é construída basicamente a partir de uma regressão da primeira estimativa de hiato (aquela que aponta um excesso de ociosidade próximo de -8% no final de 2017) em variáveis observáveis que sabidamente guardam uma correlação com o grau de ociosidade/PIB potencial da economia, tais como o NUCI, a taxa de desemprego, a taxa de investimento (FBCF/PIB), o crescimento do PIB, dentre outras.

A partir desse exercício, eles chegaram a uma estimativa pontual do hiato de cerca de -6,5% no 3T17, podendo se situar entre -5% e -8%, dados os intervalos de confiança estimados. Assim, os -7,7% da primeira estimativa deles (aquela que sai da combinação de uma função de produção com uma estimativa econométrica da NAWRU e do NUCI de equilíbrio, mas sem utilizar o famigerado filtro HP) estão no limite inferior desse intervalo, mas dentro dele, sendo plausível.

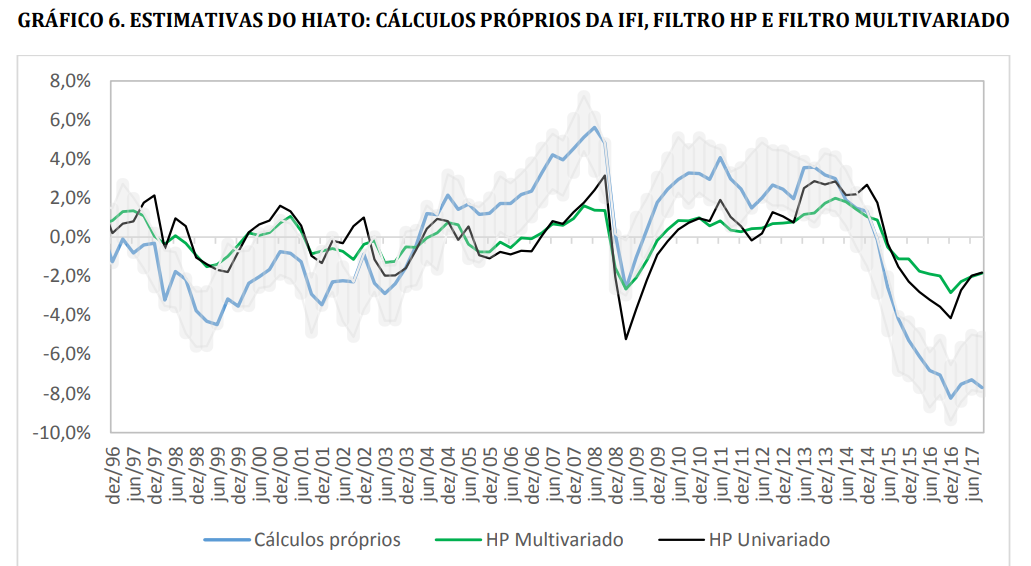

A figura abaixo aponta, no entanto, que as estimativas do hiato dadas pelo filtro HP univariado (que já levou em conta as projeções do PIB da IFI até 2020) e mesmo pelo HP multivariado (Areosa) estão fora desse intervalo de confiança (área em cinza no gráfico abaixo), ao apontarem um hiato nas cercanias de -2,5% no 3T17.

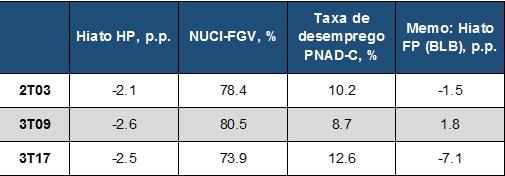

Não é difícil entender o porquê disso. A tabela abaixo compara o hiato obtido pelo HP univariado (que é muito próximo do Areosa, como o gráfico acima deixa evidente) com algumas variáveis observáveis de ociosidade da economia, já dessazonalizadas, em três momentos do tempo, que foram escolhidos por indicarem, segundo o filtro HP, hiatos em valores relativamente próximos entre si: 2T03, 3T09 e 3T17.

É digno de nota o fato de que, para o filtro HP (e o Areosa), um hiato de -2% a -2,5% foi compatível com NUCIs no intervalo de 74% a quase 81% (face a uma média histórica de 80,5% em 1996-2017) e com uma taxa de desemprego indo de pouco menos de 9% a até quase 13% (contra uma média de 9,1% em 1996-2017). A última coluna, que apresenta minha estimativa de hiato, mostra um comportamento bem mais coerente com essas medidas.

É digno de nota o fato de que, para o filtro HP (e o Areosa), um hiato de -2% a -2,5% foi compatível com NUCIs no intervalo de 74% a quase 81% (face a uma média histórica de 80,5% em 1996-2017) e com uma taxa de desemprego indo de pouco menos de 9% a até quase 13% (contra uma média de 9,1% em 1996-2017). A última coluna, que apresenta minha estimativa de hiato, mostra um comportamento bem mais coerente com essas medidas.

É verdade que tanto o desemprego de equilíbrio como o NUCI neutro podem variar ao longo do tempo e isso, em certa medida, está implícito no HP univariado, sendo estimado explicitamente no Areosa. Não obstante, relembro a crítica de Coibion, Gorodnichenko & Ulate (2017), apontando que muitas dessas medidas que buscam estimar o PIB potencial e o hiato parecem não distinguir muito bem choques de demanda e choques de oferta temporários dos choques de oferta mais permanentes, gerando, como resultado, estimativas da NAIRU, NUCI de equilíbrio e PIB potencial quase tão voláteis quanto os dados efetivos.

Passando agora para a inflação, vou dar alguns esclarecimentos técnicos adicionais ou reforçar alguns pontos que não ficaram claro no post anterior.

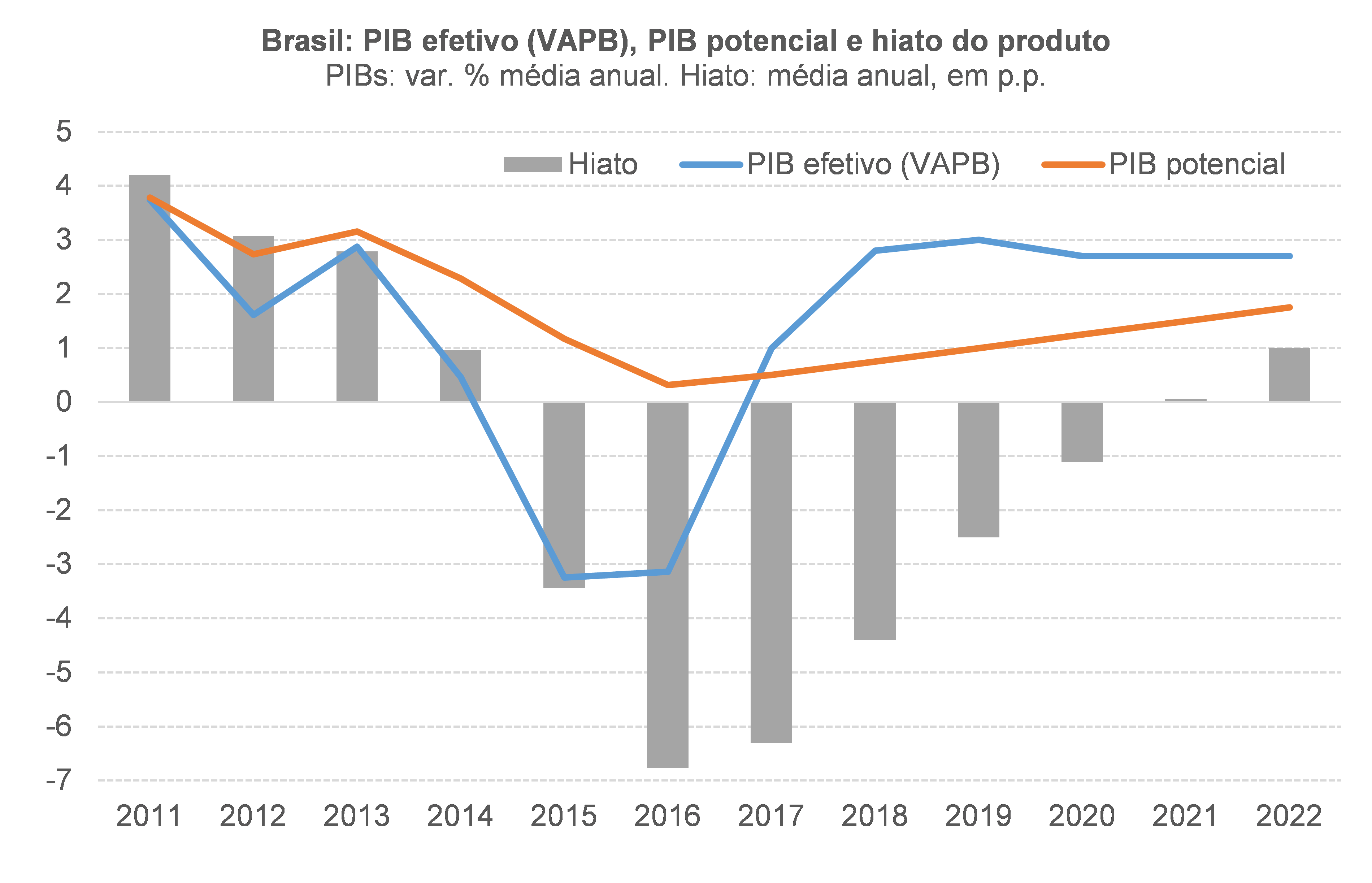

Em primeiro lugar, as projeções do hiato entre 2018 e 2020 não são “chutes”: elas correspondem à trajetória do PIB efetivo projetado pelo consenso (+2,8% em 2018, +3% em 2019 e +2,7% em 2020, segundo o Focus mais recente). O PIB potencial embutido nas projeções de hiato é implícito na abordagem via HP e explícito em minha modelagem (ver figura abaixo).

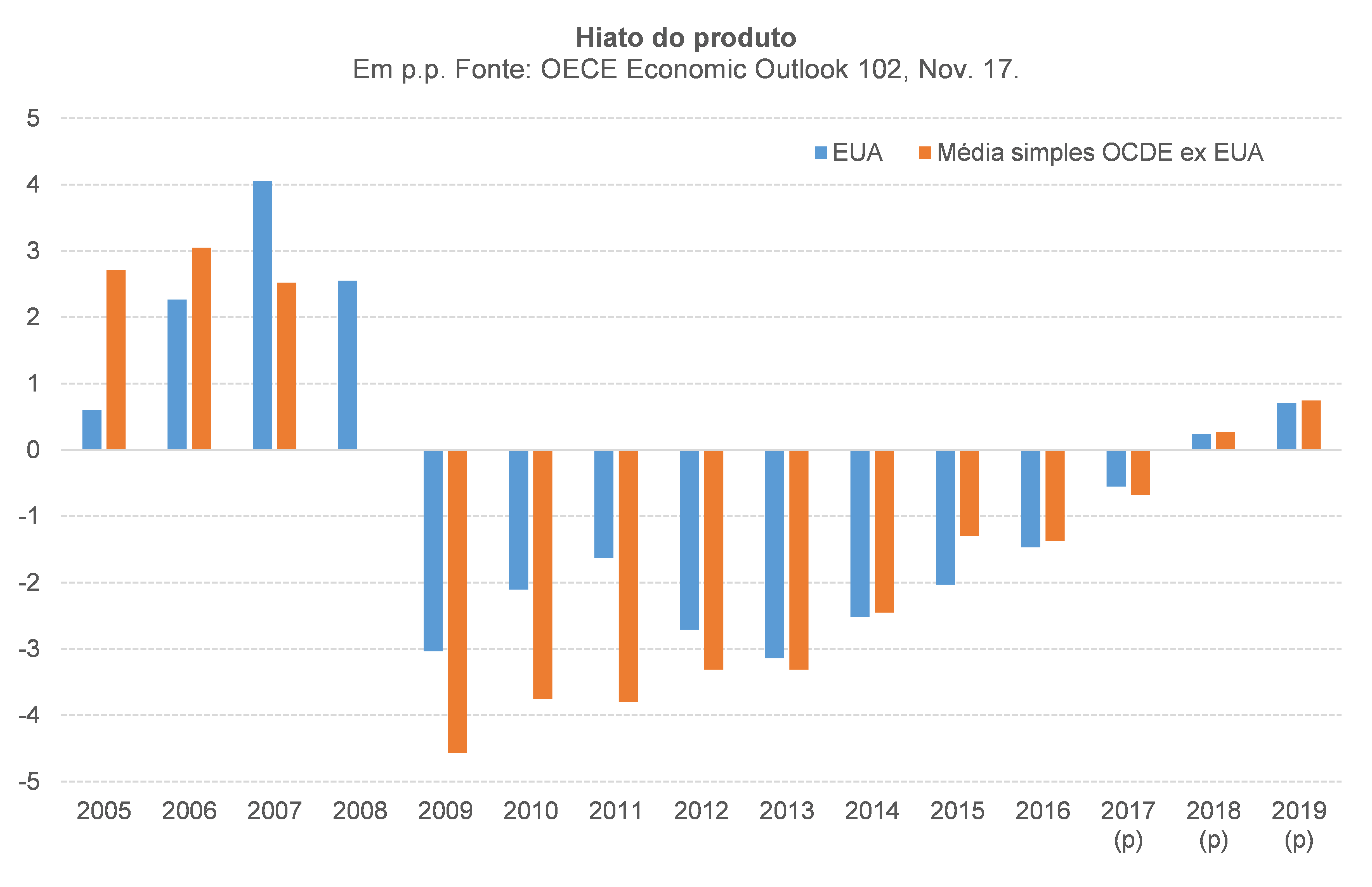

Faz sentido ter cerca de 6 anos de hiato em terreno negativo? Bem, não custa lembrar que, nas estimativas da OCDE, algo parecido ocorreu com o mundo entre 2009 e 2017 (ver figura abaixo). No caso dos EUA, a taxa de desemprego somente retornou para a NAIRU, próxima de 5%, no final de 2016, partindo de cerca de 10% em meados de 2009 (ou seja: quase 7 anos para zerar o hiato negativo).

Em segundo lugar, as curvas de Phillips. Acabei esquecendo de mencionar, no post anterior, uma variável exógena que também entra naquelas equações: a alíquota média de importação (dados do Banco Mundial). Ela entra tanto no nível, combinada ao hiato (afetando, portanto, a inclinação da Curva de Phillips, pelo canal da maior/menor abertura comercial) como em termos de variação (afetando preços relativos, cujas variações são captadas pelo IPCA).

Também é importante apontar que o hiato entra com defasagens indo de 0 (contemporâneo) a 5 trimestres, coerente com uma transmissão da atividade para a inflação que não é instantânea – como é amplamente demonstrado pela literatura, não somente para o Brasil, mas também para boa parte dos demais países.

Vale apresentar, também, os valores de pelo menos um importante critério de informação (AIC) para os modelos estimados com hiatos alternativos: nos modelos estimados até 2013, o valor dessa estatística foi de 0,44 com o hiato HP e 0,42 com minha medida de hiato; na amostra completa, esses valores foram de 0,53 e 0,20, pela ordem. Não custa lembrar que, quanto menor, melhor o modelo. E é digno de nota o fato de o AIC cai bastante no modelo com meu hiato quando o período 2014-2017 é adicionado, acontecendo o oposto com o hiato HP.

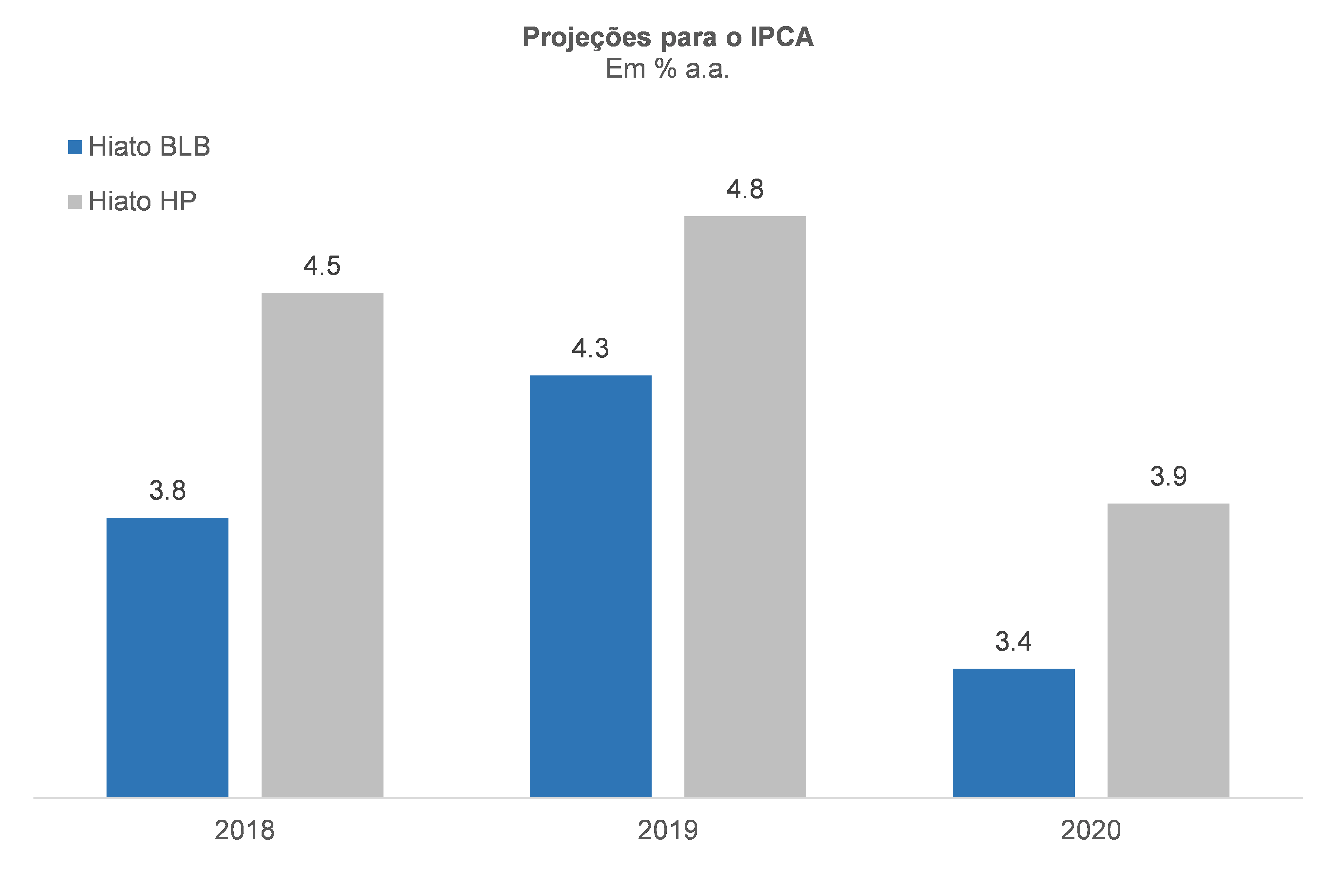

Por fim, os exercícios de projeção para 2018-20, agora agregando algumas hipóteses um pouco mais realistas para algumas variáveis exógenas da Curva de Phillips, além das projeções de hiato mais atualizadas (à luz das revisões que o consenso promoveu para cima nas projeções do PIB nas últimas semanas).

Para o IPCA Alimentação no domicílio, vou admitir uma alta de 3% neste ano de 2018 (uma média das projeções mais recentes que coletei junto a alguns analistas) e igual ao centro da meta em 2019-2020 (+4,25% e +4,00%, respectivamente). Para o IPCA Administrados, irei utilizar as variações projetadas pelo consenso (+4,8%, +4,45% e +4,25% em 2018, 2019 e 2020, pela ordem). Por fim, irei admitir que o IBGE irá incorporar a nova POF ao IPCA no 1º trimestre de 2020 (isso aconteceu, na última vez, em janeiro de 2012).

Caso a POF seja incorporada em meados de 2019, o IPCA para aquele ano ficaria um pouco abaixo dos 4%, com a inflação de 2020 se situando em torno de 3,5% em ambos os casos (hiato HP e hiato BLB).

O exercício acima indica que as projeções de consenso atuais para o PIB efetivo e para o IPCA em 2018-2020 (lembrando do impacto de cerca de -0,6 p.p. em 2020 decorrente da incorporação da nova POF muito provavelmente não está incorporado às projeções de consenso, dada a incerteza sobre seu timing) são perfeitamente coerentes com um hiato negativo em cerca de 7% no final de 2017 e fechando somente em 2021. Algo que também é coerente com a expectativa da maior parte dos analistas de que a taxa de desemprego somente se aproximará dos 10% da PEA, partindo dos 12,5% atuais, no começo da próxima década. Embora também seja uma variável não-observável, há menos dissenso sobre a NAIRU/NAWRU brasileira, que estaria entre 9% e 10%.

Tudo isso significa dizer que a Selic poderá ficar abaixo do nível neutro por mais tempo do que o consenso projeta atualmente – e/ou caia ainda mais nos próximos meses.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário