Inadimplência familiar no Brasil: anatomia das cinco realidades regionais de 2017 a 2024

Entre 2017 e 2024, a inadimplência das famílias no Brasil evoluiu de forma desigual entre as regiões, com piora no Norte e Centro-Oeste, estabilidade parcial no Nordeste, deterioração moderada no Sudeste e melhora no Sul.

Resumo

Entre 2017 e 2024, a inadimplência das famílias brasileiras evoluiu de forma desigual entre as macrorregiões, conforme cinco métricas principais: atraso no pagamento, incapacidade de quitação, comprometimento da renda, tempo médio de atraso e prazo das dívidas. O Norte manteve o pior cenário, com agravamento contínuo. O Nordeste mostrou sinais de estabilização parcial. O Centro-Oeste teve a pior reversão do período, enquanto o Sudeste apresentou deterioração moderada. O Sul foi a única região com melhora consistente. Os dados revelam que a inadimplência no Brasil tem causas estruturais e regionais, exigindo políticas públicas diferenciadas e sensíveis às especificidades locais.

Palavras-Chaves: Inadimplência, regiões brasileiras, Comprometimento da renda.

Introdução

Nos últimos anos, o endividamento e a inadimplência das famílias brasileiras passaram ao centro do debate econômico e social. Entre 2017 e 2024, o país bateu sucessivos recordes: em 2024, cerca de 78 % dos lares possuíam algum tipo de dívida, ligeiramente abaixo do pico registrado em 2022 (Barreto, 2025). Ao mesmo tempo, a proporção de famílias com contas em atraso subiu para aproximadamente 29 % no fim de 2024. Esse quadro acende um sinal de alerta sobre a saúde financeira dos domicílios e seus possíveis reflexos macroeconômicos.

Um ponto ainda pouco explorado é a heterogeneidade regional desse fenômeno. As profundas disparidades econômicas e sociais que marcam o Brasil repercutem no comportamento financeiro das famílias. Pesquisas recentes, incluindo a já mencionada, evidenciam essas diferenças regionais no padrão de endividamento e apontam a influência de fatores comportamentais nas decisões de consumo e crédito.

Historicamente, as diferenças regionais de renda e de acesso ao sistema financeiro geram perfis bem distintos de endividamento no Brasil. Nas áreas de maior renda e maior oferta de crédito—caso do Sudeste—o volume absoluto de dívidas é elevado, mas a taxa relativa de inadimplência é a mais baixa entre as grandes regiões: em 2013, apenas 18,8 % das famílias sudestinas tinham contas em atraso, contra uma média nacional de 21,2 %. Já nas regiões de menor renda, como Norte e Nordeste, o oposto se verifica: a fatia de endividados em atraso sobe—o Norte liderava em 2013, com 25,9 % das famílias inadimplentes—apesar de níveis de endividamento (em proporção de famílias) muitas vezes inferiores aos do Sul (PEIC/CNC, 2014).

Diferenças de instrumentação do crédito reforçam o quadro: no Norte, quase 39 % das dívidas ainda são contratadas via carnês de lojas e crediários informais, indicador da menor bancarização e da maior dificuldade de acesso a linhas formais em condições competitivas (Barreto, 2025). Esse padrão convive com um mercado de trabalho mais volátil e com menor poupança de precaução, fatores que ajudam a explicar a inadimplência mais alta.

Entre 2017 e 2024, o comportamento do endividamento das famílias acompanhou as idas e vindas do ciclo econômico. Na fase de recuperação pós-recessão (2017-2019), a queda gradual do desemprego, a inflação contida e juros menores permitiram que a taxa de inadimplência das carteiras de crédito às pessoas físicas caísse de 3,4 % em fevereiro de 2018 para perto de 3,1 % no fim de 2019. (BCB, 2018)

A chegada da Covid-19, em 2020, provocou choques severos de renda e emprego, mas três amortecedores impediram um salto imediato da inadimplência: (i) o Auxílio Emergencial, que alcançou cerca de 68 milhões de brasileiros, garantindo liquidez a famílias vulneráveis (Lício, 2022); (ii) programas de prorrogação e renegociação de dívidas; e (iii) o corte da Selic ao mínimo histórico de 2 % a.a. em agosto de 2020 (BCB, Relatório Integrado, 2020). Graças a esses mecanismos, a inadimplência das operações de crédito com recursos livres para pessoas físicas — indicador do Banco Central que corresponde à fatia do saldo em atraso há mais de 90 dias — recuou para 2,9 % em dezembro de 2020, atingindo o menor patamar desde 2011 (BCB, Relatório de Economia Bancária, 2020).

A partir de 2021, o quadro se inverteu. A inflação voltou a dois dígitos — o IPCA acumulou alta de 10,06 % em 12 meses até dezembro de 2021 (IBGE, 2022) — e o Banco Central iniciou um ciclo de aperto que levou a Selic a 13,75 % a.a. em agosto de 2022 (BCB, 2022). Com a renda corroída, o crédito mais caro e o fim dos programas emergenciais, o endividamento familiar bateu novo recorde: em agosto de 2022, 79 % das famílias tinham dívidas e 29,6 % estavam com contas em atraso, os maiores patamares da série da PEIC/CNC (CNC, 2022)

O impacto da inadimplência foi particularmente intenso entre os estratos de menor renda, nos quais predominam famílias chefiadas por mulheres. Em 2022, quase 82% das consumidoras estavam endividadas, evidenciando a elevada vulnerabilidade desse grupo (CNC, 2022). Nessa realidade, o risco de sobre-endividamento — quando a família já não consegue cumprir suas obrigações financeiras sem comprometer o mínimo existencial — tornou-se concreto e disseminado em todas as regiões do país. Diante desse cenário, este artigo tem como objetivo analisar a evolução da inadimplência das famílias brasileiras, com foco nas dinâmicas regionais, a fim de subsidiar políticas públicas mais específicas e eficazes para mitigar o problema.

Para alcançar esse objetivo, o artigo está estruturado em cinco seções, além desta introdução. A segunda seção apresenta os cinco indicadores utilizados e suas respectivas construções metodológicas — proporção de famílias em atraso, sem condições de pagar, parcela da renda comprometida, dias médios de atraso e prazo médio das dívidas — e traça um panorama nacional da inadimplência. A terceira seção apresenta esses indicadores por macrorregião, evidenciando os principais contrastes territoriais. Na quarta seção, a análise é aprofundada por meio de matrizes de correlação, que exploram como o avanço do endividamento se relaciona, em cada região, com o peso das prestações, a duração dos contratos e a taxa de insolvência. A quinta seção integra os resultados empíricos a três eixos explicativos — dinâmica econômica local, perfil do crédito predominante e padrões comportamentais — para compreender as causas estruturais das disparidades regionais. Por fim, a conclusão sintetiza os principais achados, discute suas implicações macroeconômicas e aponta caminhos para futuras pesquisas e para o desenho de políticas públicas voltadas à mitigação sustentável do sobre-endividamento.

Metodologia e Dados

Este estudo baseia-se em dados da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), produzida mensalmente pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). A PEIC é uma pesquisa amostral que abrange consumidores nas capitais dos estados brasileiros, investigando o nível de endividamento das famílias, a ocorrência de dívidas em atraso (inadimplência) e características dessas dívidas. Para a análise regional comparativa, foram utilizados os dados médios anuais de 2017 a 2024 para cada uma das cinco macrorregiões do Brasil (Norte, Nordeste, Sudeste, Sul e Centro-Oeste), conforme disponibilizados pela CNC/PEIC e agregados por região.

Os principais indicadores de inadimplência e endividamento familiar utilizados no artigo são definidos a seguir:

Famílias com contas em atraso (% do total de famílias) – Percentual de famílias que declararam possuir dívidas ou contas em atraso (também referido como famílias inadimplentes). Representa a proporção de lares inadimplentes em relação ao total, sendo um indicador direto do nível de inadimplência.

Famílias sem condições de pagar o atraso (% do total de famílias) – Percentual de famílias que, além de estarem inadimplentes, declararam não ter condições financeiras de quitar totalmente suas dívidas em atraso no próximo mês. Este indicador qualifica a inadimplência mostrando a parcela de famílias em situação mais crítica, ou seja, aquelas que permanecerão inadimplentes por incapacidade de pagamento.

Parcela da renda comprometida com dívidas (% da renda, entre famílias endividadas) – Proporção da renda familiar mensal destinada ao pagamento de dívidas (serviço da dívida) entre as famílias endividadas. Expressa o peso dos débitos no orçamento. Por exemplo, se uma família ganha R$ 2.000 por mês e gasta R$ 600 no pagamento de parcelas de empréstimos, seu comprometimento da renda com dívidas é 30%.

Tempo de pagamento em atraso (dias, entre famílias inadimplentes) – Tempo médio de atraso das dívidas entre as famílias inadimplentes. Indica há quanto tempo, em média, as contas estão vencidas sem pagamento. Pode ser medido em dias corridos; valores elevados sugerem inadimplência mais prolongada.

Tempo de comprometimento com a dívida (meses, entre famílias endividadas) – Prazo médio restante de comprometimento das famílias com dívidas a vencer, medido entre as famílias endividadas (adimplentes ou inadimplentes). Equivale ao tempo médio que as famílias levarão para quitar totalmente suas dívidas atuais, assumindo o pagamento dentro das condições pactuadas. Dívidas de longo prazo (como financiamentos imobiliários) elevam esse indicador.

Na seção seguinte, analisaremos a evolução de cada indicador de inadimplência, em todas as regiões do Brasil, no período de 2017 a 2024, destacando padrões recorrentes e contrastes regionais ao longo do tempo.

Análise Comparativa Regional dos Indicadores de Inadimplência

Percentual das Famílias com Contas em Atraso

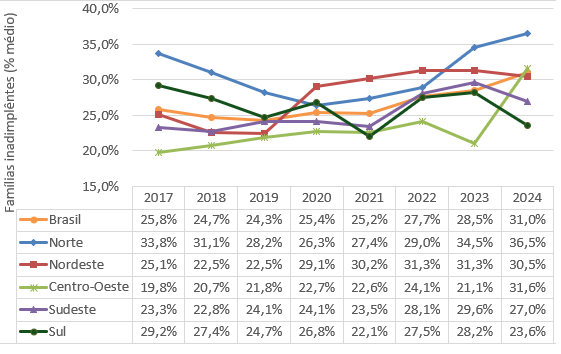

A Figura 1 apresenta a evolução do percentual de famílias com contas em atraso entre 2017 e 2024, para o Brasil e suas macrorregiões. No agregado nacional, o indicador encerra a série em patamar superior ao de 2017, evidenciando deterioração generalizada da pontualidade nos pagamentos.

Figura 1: Famílias com contas em atraso (% do total de famílias)

Fonte: Elaborado a partir da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC/CNC)

A leitura regional, contudo, revela trajetórias distintas. O Norte lidera o início e os dois últimos anos. O Nordeste, que iniciara a série com taxas relativamente modestas, sofre forte escalada no biênio pandêmico, assumindo a pior posição naquele intervalo, depois superada novamente pelo Norte. O Centro-Oeste ostentou o menor índice até 2023; a partir daí, seu percentual salta abruptamente, ficando atrás apenas do Norte. Já o Sudeste mantém níveis contidos até 2021, acelera em 2022-23 e recua levemente em 2024. O Sul percorre caminho inverso: parte de um dos maiores percentuais em 2017 e conclui a série com o menor valor.

Percentual das Famílias sem Condições de Pagar o Atraso

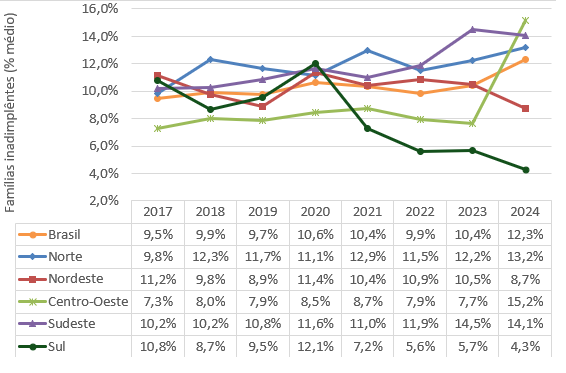

A trajetória das famílias inadimplentes que declaram não ter condições de quitar dívidas vencidas é analisada na Figura 2. Em âmbito nacional, entre 2017 e 2019 o percentual manteve-se praticamente estacionado, oscilando entre 9,5 % e 9,9 %. Com a pandemia, subiu a 10,6 % em 2020, cedeu ligeiramente nos dois anos seguintes e, em 2024, avançou de forma intensa para 12,3 % — o ponto mais alto de toda a série, sinalizando aumento recente da insolvência.

Figura 2: Famílias sem condições de pagar o atraso (% do total de famílias)

Fonte: Elaborado a partir da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC/CNC)

Quando se desagregam os dados, a heterogeneidade regional volta a tornar-se patente. O Norte permanece, ao longo de todo o período, num patamar elevado que cresce de 9,8 % no início da série para 13,2 % em 2024. Já o Nordeste, o movimento são erráticos: começa em 11,2 %, cai a 8,9 % em 2019, volta a subir com a pandemia (11,4 %) e termina 2024 em 8,7 %, o segundo patamar mais baixo do país. Esse recuo recente sugere, de certa forma, algum êxito de programas de renegociação de dívida ou da recomposição parcial do emprego.

O Centro-Oeste, historicamente o mais resiliente (7,3 %–8,7 % até 2023), transforma-se em 2024 no caso mais extremo ao saltar para 15,2 %. O Sudeste sai de uma posição intermediária no início da série e atinge maiores níveis entre todas as regiões em 2022 e 2023, recuando para segunda posição em 2024, com 14,1 %. Por fim, o Sul descreve trajetória oposta: inicia em 10,8 %, atinge pico de 12,1 % em 2020 e declina de forma contínua até apenas 4,3 % em 2024 — o menor valor nacional.

3 Parcela da Renda Comprometida com Dívidas

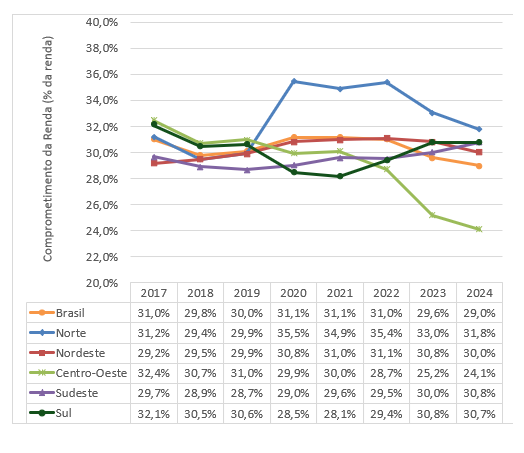

De 2017 a 2024, o percentual de comprometimento da renda familiar com dívidas no Brasil permaneceu próximo de um terço dos rendimentos, oscilando entre 29 % e 31 % (Figura 3). Essa aparente estabilidade nacional disfarça também trajetórias regionais bastante distintas. Até 2019, quase todas as regiões mostraram ligeira queda, refletindo reajustes salariais acima da inflação, juros ainda cadentes e concessão de crédito mais seletiva após a recessão de 2015-16. A pandemia, porém, rompeu essa convergência: em 2020, o Norte disparou para 35,5 % do rendimento – o maior pico da série – diante da forte perda de renda de trabalhadores informais e da necessidade de recorrer a crédito emergencial para consumo básico. Esta região manteve o patamar elevado em 2021-22 e só começou a ceder em 2023-24, ainda assim encerrando o período com 31,8 %, acima da média nacional.

No Nordeste, oscilação foi mais contida: o índice subiu apenas dois pontos percentuais entre 2019 e 2022, alcançando 31,1 %, sustentado pelo incremento do crédito consignado e pela ampliação dos programas de renda que estabilizaram o fluxo de pagamentos; em 2024, recuou levemente para 30 %, acompanhando a desaceleração do consumo a prazo. O Sudeste manteve-se quase inalterado em torno de 29 % até 2022, mas subiu a 30,8 % em 2024, à medida que famílias recorreram ao cartão de crédito para compensar inflação de serviços e recomposição salarial lenta; embora não seja o maior nível do país, a região concentra o maior estoque absoluto de dívida.

Figura 3: Parcela da Renda Comprometida com Dívidas

Fonte: Elaborado a partir da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC/CNC)

O Sul exibe trajetória em “V”: depois de reduzir o comprometimento até 2021 (28,1 %), o índice subiu gradualmente para 30,7 % em 2024, acompanhando a retomada do consumo durável e do financiamento agrícola, mas ainda dentro de margem considerada saudável dado o maior rendimento médio regional. Já o Centro-Oeste mostra o ajuste mais pronunciado: partiu do maior nível em 2017 (32,4 %), ficou relativamente estável até 2021, mas despencou para 24,1 % em 2024. O boom das commodities elevou a renda agropecuária e gerou forte desalavancagem, reduzindo a pressão de parcelas sobre o orçamento das famílias.

Tempo Médio de Pagamentos em Atraso (em dias)

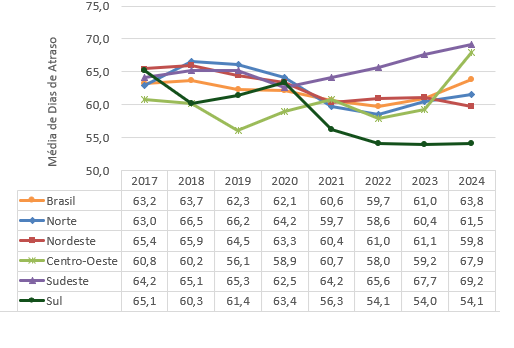

Entre 2017 e 2024, o tempo médio de atraso nos pagamentos manteve-se relativamente estável no Brasil, oscilando em torno de dois meses e com diferenças regionais pouco acentuadas (Figura 4). Ainda assim, o indicador mostra dois movimentos distintos. Na primeira fase, de 2017 a 2022, observa-se uma lenta, mas consistente, queda da média nacional — de pouco mais de 63 dias para 59,7 dias. Essa melhora foi favorecida pela injeção de recursos emergenciais durante a pandemia, que reforçou o fluxo de caixa das famílias; pelos programas de renegociação de dívidas que ganharam força em 2020-21; e pela redução pontual da Selic em 2020, que barateou o crédito de curto prazo.

Figura 4: Tempo de pagamento em atraso (em dias)

Fonte: Elaborado a partir da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC/CNC)

A partir de 2023, contudo, a média sobe para 61 dias e alcança 63,8 dias em 2024, praticamente retornando ao patamar inicial. O repique reflete a manutenção de juros reais elevados, a perda de fôlego da renda real, comprimida por inflação e por um mercado de trabalho ainda desigual, e o esgotamento do efeito dos programas de renegociação, incapazes de conter a expansão das dívidas rotativas no cartão de crédito.

Embora a reversão seja nacional, ela não ocorre de forma homogênea. O Sudeste puxa a média para cima: desde 2021, o atraso salta de 64,2 para 69,2 dias, resultado esperado em uma região que concentra o maior volume de crédito rotativo e cheque especial. O Centro-Oeste, por sua vez, apresenta uma trajetória em “V”: depois de recuar até 2022, o indicador dispara para 67,9 dias em 2024, influenciado por choques no agronegócio — quebra de safra e queda nos preços da soja e do milho — que comprimem a renda rural e pressionam fornecedores e trabalhadores da cadeia.

No extremo oposto, o Sul mantém o melhor desempenho. Desde 2017, a média regional recua quase de forma linear e se estabiliza em torno de 54 dias a partir de 2022, reflexo de um mercado de trabalho mais robusto e do uso predominante de modalidades de crédito consignado ou garantido, menos onerosas e menos sujeitas a rolagens sucessivas. O Nordeste exibe uma redução gradual — de 65,4 dias em 2017 para 59,8 em 2024 — sustentada especialmente pela expansão dos programas de transferência de renda e pela recuperação de setores como turismo e construção civil. Já o Norte mostra leve volatilidade: depois de atingir um pico acima de 66 dias em 2018-19, recua até 2022 e volta a subir para 61,5 dias em 2024, possivelmente influenciado por choques climáticos que afetaram a renda de autônomos e encareceram a logística regional.

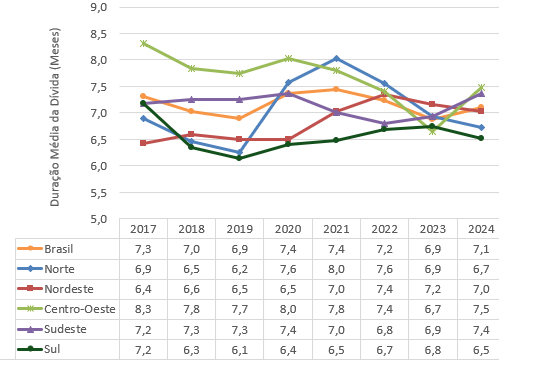

Tempo de Comprometimento com Dívida (em meses)

O tempo de comprometimento com dívida (prazo médio dos endividamentos) pode ser examinado pela Figura 5, a seguir. Entre 2017 e 2024, a duração média das dívidas no Brasil oscilou num intervalo relativamente estreito — sempre entre 6,9 e 7,4 meses —, descrevendo um leve “U”: recuo inicial de 7,3 meses em 2017 para 6,9 meses em 2019, avanço para 7,4 meses em 2020-21, quando moratórias e renegociações alongaram prazos durante a pandemia, retração para 6,9 meses em 2023 e discreta recuperação a 7,1 meses em 2024, refletindo novos programas de reestruturação de crédito.

Entretanto, por trás dessa relativa estabilidade nacional, as regiões experimentaram trajetórias distintas. No Norte, após queda acentuada até 2019, os prazos dispararam em 2021 com diferimentos emergenciais, mas voltaram a encurtar até 2024, à medida que bancos restringiram refinanciamentos longos. O Nordeste seguiu movimento de alta gradual, impulsionado possivelmente pela popularização do crédito consignado e pelas renegociações do Desenrola, mas sinalizou arrefecimento recente, sugerindo maior seletividade dos credores.

Já o Centro-Oeste, tradicionalmente recordista em prazos, reduziu a duração média de 2017 a 2023 conforme produtor rural quitava dívidas com a retomada das exportações, porém voltou a alongar contratos em 2024 diante de quebras de safra e preços agrícolas mais baixos. O Sudeste exibiu pouca volatilidade: manteve-se em torno de 7,3 meses até 2020, recuou ligeiramente com a expansão do crédito rotativo de curto prazo em 2021-22 e voltou a alongar vencimentos em 2023-24, impulsionada por renegociações e financiamentos imobiliários.

Figura 5: Tempo de Comprometimento com Dívida (% dos endividados)

Fonte: Elaborado a partir da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC/CNC)

Por fim, o Sul apresentou a mudança estrutural mais clara, reduzindo o tempo médio de 7,2 para cerca de 6,1 meses entre 2017 e 2019 — reflexo de maior renda e uso intenso de crédito consignado — para depois estabilizar-se em torno de 6,5-6,8 meses com o crescimento dos financiamentos agrícolas e habitacionais. Assim, enquanto a pandemia prolongou os prazos em todas as regiões, a normalização posterior foi moldada pelas particularidades produtivas e pelas modalidades de crédito predominantes: Norte e Centro-Oeste exibiram oscilações mais bruscas, Sudeste e Nordeste flutuaram em faixa estreita, e o Sul consolidou o encurtamento recente.

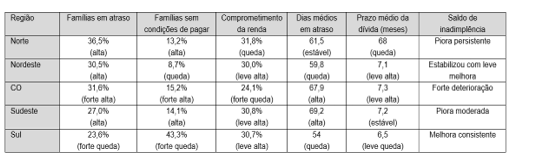

Quadro-resumo: Saldo da Inadimplência

O quadro‐resumo abaixo deixa claro que a evolução da inadimplência entre 2017 e 2024 seguiu rotas bastante distintas nas macrorregiões no país. No Norte observa-se deterioração contínua: a parcela de famílias em atraso chegou a 36,5 % e a de famílias sem condições de pagar atingiu 13,2 %, mantendo-se, assim, o perfil mais crítico do país. O Nordeste exibe um movimento misto: embora o percentual de contas em atraso tenha avançado para 30,5 %, a fração de devedores “sem saída” recuou para 8,7 % e os dias médios em atraso diminuíram, sinalizando alguma estabilização.

O Centro-Oeste registrou a pior virada do período: tanto o atraso (31,6 %) quanto a incapacidade de pagamento (15,2 %) deram saltos expressivos, acompanhados de aumento no tempo médio de atraso. No Sudeste houve piora, mas de menor intensidade; a inadimplência firme chegou a 14,1 % e o atraso a 27 %, enquanto os demais indicadores tiveram mudanças mais suaves.

Quadro Resumo – Indicadores de Inadimplência por macrorregião (2017 a 2024)

Já o Sul foi a exceção positiva: reduziu de forma consistente todas as métricas de inadimplência, encerrando 2024 com 23,6 % das famílias em atraso e apenas 4,3 % sem condições de quitar suas dívidas, além de menor tempo médio de atraso e prazo mais curto das obrigações.

Este quadro regional, condensado em cinco indicadores, deixa claro onde a inadimplência se intensificou, onde permaneceu praticamente estável e onde, de fato, cedeu. Na próxima seção, investigaremos as forças por trás desse panorama a partir de três eixos: (i) o desempenho da atividade econômica e do mercado de trabalho, (ii) o perfil dos instrumentos de crédito mais usados em cada macrorregião e (iii) os vieses da economia comportamental que moldam as decisões de endividamento e de pagamento.

Por que esse padrão distinto de inadimplência nas regiões do país?

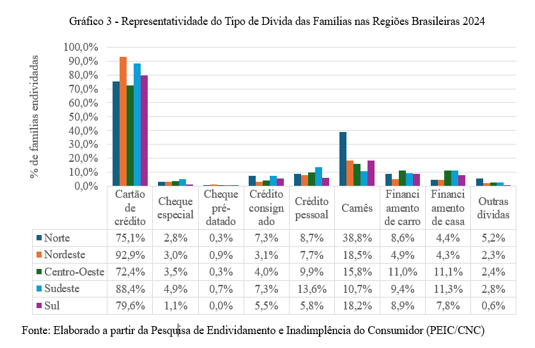

Antes de avançar para as causas da inadimplência regional, convém trazer para a análise as evidências disponíveis em Barreto (2025), reproduzidas no Gráfico 3 a seguir. O estudo mostra que, em 2024, a composição das dívidas varia de forma acentuada entre as macrorregiões brasileiras e isso é importante analisar porque pode ajudar a entender de certa forma a dinâmica da inadimplência. De uma forma geral, embora o cartão de crédito seja, de longe, a modalidade dominante em todo o país, sua incidência atinge extremos distintos: no Nordeste, cerca de 93 % das famílias endividadas dependem desse meio, contra pouco mais de 72 % no Centro-Oeste.

Essa concentração sugere maior exposição nordestina ao custo elevado do rotativo. No extremo oposto, o Norte chama atenção pelo recurso a carnês e crediários informais: quase 39 % das famílias da região utilizam essa forma de crédito, índice mais que o dobro do observado no Sudeste, indicando menor bancarização e dificuldades de acesso a linhas formais com taxas competitivas.

Nas regiões mais urbanizadas e de renda média mais alta, como Sudeste e Centro-Oeste, predominam modalidades que exigem histórico de crédito ou garantias: empréstimo pessoal (quase 14 % das famílias no Sudeste), crédito consignado e financiamentos de automóveis e imóveis, que chegam a ultrapassar 11 % no Centro-Oeste. Essa combinação revela maior profundidade financeira, mas também vínculo com contratos de prazo longo e valores elevados.

Sul e Sudeste, por sua vez, exibem um portfólio mais diversificado, equilibrando cartão, financiamento de bens duráveis e empréstimos pessoais, o que reflete tanto maior acesso ao sistema bancário quanto oferta de produtos adequados a diferentes perfis de renda. Já Norte e Nordeste combinam alta dependência de instrumentos caros ou informais com menor renda média, o que tende a elevar o risco de inadimplência.

Em síntese, um mesmo nível agregado de endividamento pode esconder realidades regionais bastante distintas: no Nordeste, a vulnerabilidade deriva sobretudo do uso intensivo do cartão de crédito; no Norte, da predominância de carnês e crediários informais; e, no Centro-Sul, do peso dos financiamentos de longo prazo para bens duráveis. Essas diferenças na cesta de instrumentos financeiros servirão de fio condutor para a próxima seção, em que examinaremos como elas se refletem nos distintos padrões de inadimplência regionais — objetivo central desta análise.

Concluído esse breve resgate, analisaremos cada macrorregião articulando a dinâmica econômica local, a composição predominante do crédito e os vieses comportamentais, a fim de esclarecer o padrão de inadimplência em cada realidade regional.

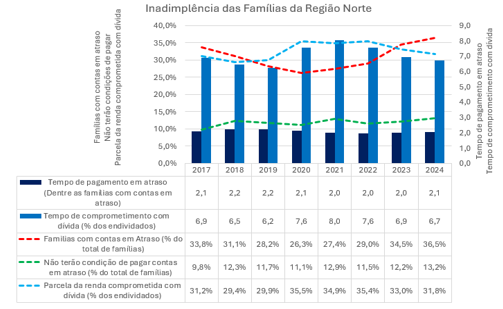

Região Norte

A Figura 6 resume os índices de inadimplência para a região Norte. Em 2024, cerca de 36,5% das famílias nortistas estavam com dívidas em atraso, o maior patamar nacional, e 13,2% declaravam não ter condições de pagar essas dívidas.

Figura 6: Inadimplências – Região Norte

Fonte: Elaborado a partir da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC/CNC)

Contextos econômicos podem ajudar a explicar parte desse quadro: a região possui alta informalidade e renda instável, tornando as famílias mais vulneráveis a choques. A perda de renda de trabalhadores informais na pandemia afetou duramente o Norte, que precisou recorrer a crédito emergencial para consumo básico. Mesmo com alguma recuperação pós-2020, eventos climáticos adversos afetaram setores primários e autônomos em 2024, prejudicando a renda e contribuindo para manter os atrasos elevados.

No eixo financeiro, como visto o acesso a crédito formal é limitado; os nortistas dependem mais de carnês e crediário local do que de financiamentos bancários longos. Quase 35% das dívidas são feitas via carnês na região, reflexo da menor presença bancária. Cartões de crédito também são usados (cerca de 75% das famílias endividadas possuem dívida no cartão), mas o Norte ainda apresenta o menor alcance de cartão entre as regiões. Esse perfil de crédito – focado em modalidades de curto prazo, onerosas e pouco estruturadas – tende a agravar a inadimplência, pois carnês e cartão cobram juros altos e exigem pagamentos rápidos.

Do ponto de vista comportamental, observa-se no Norte certa aversão a instituições formais e uso de heurísticas de confiança: é possível que muitas famílias preferem acordos informais com lojistas locais (fiado, carnês), evitando a burocracia bancária. Tal comportamento, descrito por Akerlof e Shiller (2009, 2015), pode levar as famílias a aceitar dívidas informalmente, subestimando seus custos reais. Ademais, a necessidade imediata de sustento diante da renda volátil reforça um viés de presente: prioriza-se o consumo corrente via crédito emergencial, ainda que isso signifique comprometer a capacidade de pagamento futura.

O resultado combinado de todos esses fatores tomados em conjunto é uma piora persistente dos indicadores nortistas de inadimplência, com elevados atrasos médios (~61 dias em 2024) e prazos de dívida relativamente curtos (cerca de 6,8 meses). Em suma, a região Norte pode estar enfrentando uma armadilha de inadimplência alimentada por fragilidades estruturais e decisões financeiras de curto prazo.

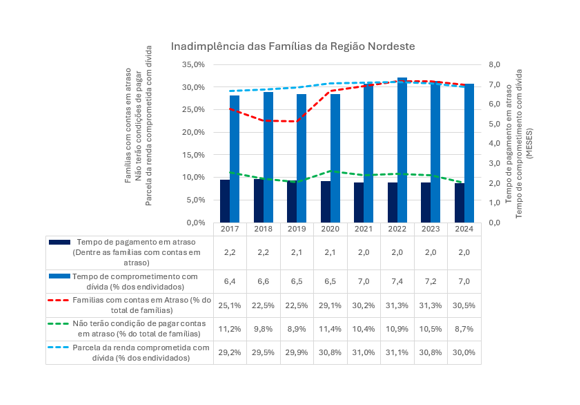

Região Nordeste

O Nordeste exibiu uma trajetória distinta, marcada especialmente por um pico de inadimplência durante a crise pandêmica seguido de melhora (Figura 7). Em 2017, o percentual de famílias com contas em atraso era relativamente moderada, mas o choque de 2020 provocou uma forte escalada. No biênio pandêmico, o Nordeste chegou a ser a macrorregião com a pior inadimplência do país, refletindo o impacto severo da perda de empregos (especialmente em turismo e serviços) e renda. Com a retomada econômica e ampliação de programas sociais, entretanto, houve alívio: ao final de 2024, cerca de 30,5% das famílias estavam inadimplentes – patamar ainda alto, porém menor que o do Norte – e apenas 8,7% permaneciam sem capacidade de quitar suas dívidas, o segundo menor percentual entre regiões.

Essa melhora relativa sugere efeitos positivos de renegociações de dívidas e da recomposição parcial do mercado de trabalho regional. A recuperação do emprego informal, o crescimento de setores como construção civil e turismo em 2022-24, e transferências de renda (Auxílio Emergencial, Auxílio Brasil) ajudaram muitas famílias a regularizar pagamentos. Em paralelo, o perfil de crédito no Nordeste aponta para uma dependência quase universal do cartão de crédito: como visto, em 2024, cerca de 93% das famílias endividadas possuíam dívidas no cartão – a maior proporção do país.

Figura 7: Inadimplências – Região Nordeste

Fonte: Elaborado a partir da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC/CNC)

Em contraste, é baixo o acesso a modalidades mais seguras, como crédito consignado (só 3% das famílias) ou financiamentos habitacionais (4,3%). Isso significa que, para grande parte dos nordestinos, o cartão funciona como linha de crédito para despesas cotidianas, inclusive itens básicos, muitas vezes pela falta de alternativas formais de longo prazo. Tal situação embute riscos comportamentais: a facilidade do cartão favorece a inércia cognitiva, em que as famílias pagam apenas o mínimo da fatura e perpetuam a dívida rotativa.

Conforme destaca a literatura de economia comportamental, a combinação de baixa educação financeira com ofertas de crédito de curto prazo leva a decisões subótimas – aqui, um ciclo de endividamento caro. No caso nordestino, viés do presente e excessiva confiança podem se manifestar quando famílias subestimam os juros do cartão ou acreditam que “dar um jeito depois” será possível, mantendo o consumo agora. O resultado durante a pandemia mostrou o perigo: a inadimplência explodiu quando a renda faltou.

Felizmente, a resposta recente com renegociações (e.g. Programa Desenrola) e maior seletividade dos credores pode ser responsável em conter essa piora. Os indicadores finais refletem certa estabilização: comprometimento da renda com dívidas em torno de 30% (próximo da média nacional), tempo médio de atraso em queda para cerca de 60 dias, e prazo médio das dívidas em 7,1 meses – leve alongamento associado à popularização do consignado e renegociações recentes.

Em suma, o Nordeste parece ter saído da fase mais aguda da inadimplência e estabilizado com leve melhora, mas continua vulnerável por apoiar-se demasiadamente no crédito rotativo e de curto prazo, o que exige políticas de educação financeira e inclusão creditícia mais adequada.

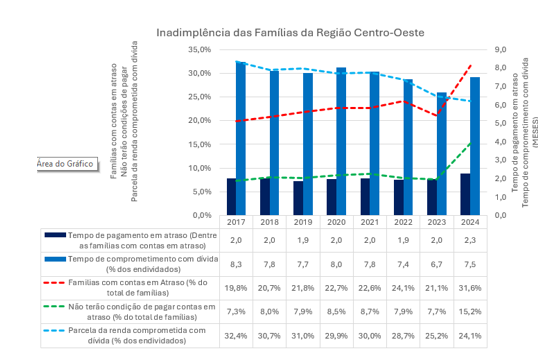

Região Centro-Oeste

A dinâmica no Centro-Oeste contrasta pelo forte choque recente após anos de relativa tranquilidade, como pode ser examinado pelo Figura 8. Até 2022, essa região ostentou os menores índices de inadimplência do país – reflexo de uma economia aquecida pelo agronegócio e pelo funcionalismo público (especialmente no Distrito Federal), com baixo desemprego e renda média elevada. Essa prosperidade permitiu às famílias manterem suas dívidas sob controle; o comprometimento da renda vinha em declínio e atingiu apenas 24,1% em 2024, o nível mais baixo entre todas as regiões.

O boom das commodities até 2021 elevou a renda agropecuária e facilitou a desalavancagem das famílias, que pagaram dívidas ou evitaram contração excessiva de crédito. Contudo, a partir de 2023, o quadro se inverteu abruptamente. Choques climáticos e a queda nos preços da soja e do milho afetaram severamente a região, reduzindo lucros do agronegócio e impactando cadeias inteiras. Além disso, a inflação de custos e os juros altos minaram a folga financeira.

Como resultado, muitos endividados do Centro-Oeste enfrentaram dificuldades inesperadas para pagar seus compromissos, levando a um salto na inadimplência: em 2024, o percentual de famílias com contas atrasadas chegou a 31,6% (era inferior a 20% antes), e 15,2% das famílias declararam insolvência, o pior resultado entre todas as regiões. Ou seja, a região saiu de melhor caso para um dos mais preocupantes em um ano, indicando fragilidade concentrada em certos grupos (por exemplo, pequenos produtores ou devedores de crédito rural atingidos pela safra ruim).

Figura 8: Inadimplências – Região Centro-Oeste

Fonte: Elaborado a partir da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC/CNC)

O perfil de crédito centro-oestino ajuda a entender essa volatilidade: a região tem alta incidência de financiamentos de veículos e imóveis (cerca de 11% das famílias endividadas em cada categoria, a maior do país) e uso relativamente menor de cartão de crédito (72% das famílias, o menor percentual regional). Isso sugere que muitos lares assumiram dívidas estruturadas de longo prazo, confiando na renda futura – seja o salário público estável, seja a continuidade de bons resultados agrícolas. Esse otimismo financeiro pode ter embutido um viés de excesso de confiança ou ilusão de liquidez: famílias presumiram que sua capacidade de pagamento se manteria ou cresceria continuamente.

Durante a bonança, tal aposta parecia segura (e de fato o endividamento cresceu +17 p.p. de 2017 a 2019 na região, sem aumento de inadimplência expressiva). Porém, quando a renda esperada falhou, essas obrigações de longo prazo tornaram-se pesadas. O atraso médio nos pagamentos atrasados subiu para quase 68 dias em 2024, indicando que os devedores em dificuldade estão postergando o acerto – possivelmente esperando uma melhora nos preços agrícolas ou renegociações. Ademais, o prazo médio das dívidas no Centro-Oeste voltou a se alongar (7,3 meses em 2024) após anos de redução, sinalizando refinanciamentos ou prorrogações diante da crise no agronegócio.

Em resumo, a região Centro-Oeste sofreu uma forte deterioração recente nos indicadores de inadimplência, apesar da baixa relação dívida/renda média. O episódio ilustra como choques específicos e padrões comportamentais de otimismo exagerado na tomada de crédito podem reverter rapidamente a situação financeira familiar, mesmo em economias locais mais ricas.

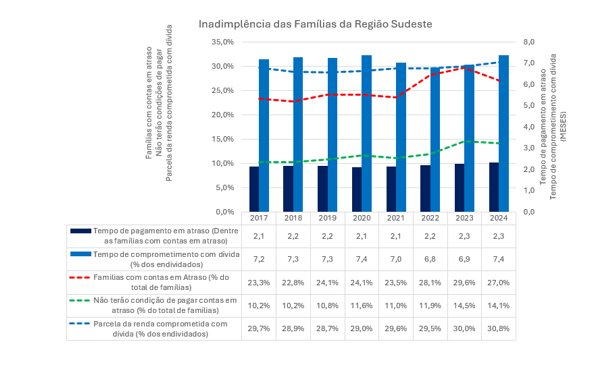

Região Sudeste

No Sudeste, centro econômico do país, observou-se uma piora moderada nos indicadores de inadimplência ao longo do período, com particular pressão entre 2022-2023 (Figura 10). Até 2021, a região mantinha níveis de famílias em atraso relativamente contidos, inferiores à média nacional, graças a um mercado de trabalho mais formal e à recuperação gradual pós-recessão de 2015-16. Entretanto, a partir de 2022, as famílias sudestinas enfrentaram o combo de inflação alta em serviços, juros elevados e lenta recomposição salarial, levando muitas a recorrerem mais ao crédito para sustentar o consumo.

Em 2024, o percentual de famílias com dívidas atrasadas atingiu 27,0% (leve alta em relação a 2017), e 14,1% estavam sem condições de pagamento – proporção de insolvência que permaneceu entre as mais altas do país durante todo o período. Esse paradoxo (inadimplência quantitativa moderada, mas insolvência alta) indica que, embora a base de inadimplentes não tenha explodido, há um núcleo de famílias altamente endividadas e com dificuldade crônica em liquidar débitos.

Os fatores econômicos ajudam a explicar: a região concentra o maior estoque absoluto de dívidas familiares do país, fruto do maior acesso ao crédito. Durante a pandemia e após, muitas famílias urbanas usaram o cartão de crédito como válvula de escape para a perda de poder de compra, acumulando dívidas rotativas para compensar a renda real em queda. Esse comportamento elevou o comprometimento médio da renda de 29% para 30,8% entre 2022 e 2024.

O perfil de endividamento sudestino é diversificado: cerca de 88% das famílias endividadas devem no cartão, 11% têm financiamento imobiliário (maior fatia nacional, junto ao Centro-Oeste) e 9% financiamento de veículo, além de prevalência de empréstimos pessoais (14%) e uso de cheque especial acima da média das demais regiões.

Figura 10: Inadimplências – Região Sudeste

Fonte: Elaborado a partir da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC/CNC)

Essa ampla oferta de crédito formal tem um duplo efeito. Por um lado, a presença de modalidades mais seguras – como consignados e financiamentos – empurra muitas famílias para dívidas de menor risco. De fato, o Sudeste manteve prazo médio das dívidas estável em torno de 7,2 meses, sem grandes oscilações, sugerindo controle relativamente maior sobre o perfil de crédito. Por outro lado, a facilidade de acesso ao crédito de curto prazo (cartões, crédito digital, fintechs) acaba expondo as famílias a vieses comportamentais clássicos. É comum a ancoragem no pagamento mínimo do cartão – subestimando o prazo e custo total da dívida – e o viés do otimismo, acreditando que aumentos futuros de renda ou ajustes no orçamento permitirão quitar saldos rolados.

A região, acostumada a inflação e instabilidades, também pode ter desenvolvido uma certa tolerância ao endividamento como estratégia, o que leva a decisões arriscadas como usar cheque especial para despesas básicas esperando uma renda adicional no curto prazo. Os dados confirmam o peso desse crédito caro: o tempo médio de atraso no Sudeste subiu consistentemente, alcançando 69 dias em 2024 – o maior do Brasil –, reflexo direto do grande volume de dívidas rotativas e cheque especial na região.

Em suma, o Sudeste experimentou uma deterioração moderada da inadimplência. A ampla bancarização evitou explosões mais graves, mas a dependência do crédito rotativo para equilibrar o orçamento pode ter deixado muitas famílias presas em juros altos. Os vieses comportamentais – como a preferência por aliviar o aperto presente via dívida futura e a confiança exagerada na capacidade de pagamento adiante – ajudaram a sustentar esse ciclo de endividamento, que apenas começou a arrefecer ligeiramente em 2024.

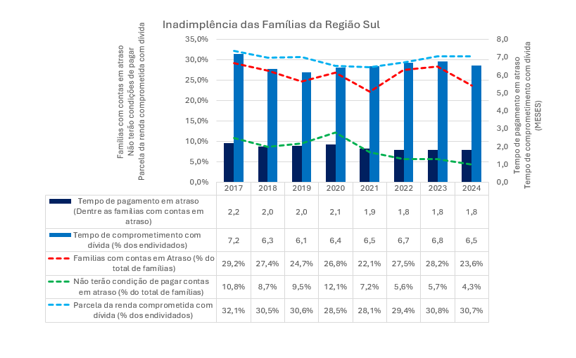

Região Sul:

A Figura 11 resume os indicadores de inadimplência da região Sul. Como se observa ela apresentou uma melhora consistente nos indicadores entre 2017 e 2024, invertendo uma condição inicial desfavorável. Em 2017, os sulistas estavam entre os mais inadimplentes do país, mas ao final de 2024 exibiam os menores porcentuais nacionais. Apenas 23,6% das famílias tinham contas em atraso (queda significativa em relação a anos anteriores) e a fração em insolvência despencou para 4,3% – de longe, a mais baixa entre todas as regiões.

Essa trajetória positiva pode se dever, em primeiro lugar, ao desempenho econômico relativamente robusto no Sul. A região tem tradicionalmente a menor taxa de desemprego e renda média elevada; mesmo com o choque da COVID-19, a recuperação da indústria e do agronegócio locais foi rápida, fortalecendo o mercado de trabalho. Além disso, programas estaduais de apoio (como moratórias setoriais) e a estrutura produtiva diversificada amorteceram impactos. Com renda mais estável, as famílias sulistas conseguiram reduzir a inadimplência mesmo quando voltaram a consumir.

De fato, o comprometimento da renda com dívidas seguiu um padrão em “V”: caiu para 28,1% em 2021 e depois subiu gradualmente a 30,7% em 2024, nível próximo da média, porém considerado saudável dado o maior rendimento regional. Ou seja, as dívidas voltaram a crescer em valor, mas a capacidade de pagamento cresceu junto. Um fator crucial foi o perfil de crédito prudente no Sul. A penetração do crédito consignado (desconto em folha) é maior que no Norte/Nordeste (5,5% das famílias endividadas têm consignados) e boa parte dos financiamentos de bens tem garantias em veículos e imóveis. O uso de cartão de crédito, embora alto (cerca de 80% das famílias endividadas), não atinge os excessos vistos no Nordeste. O Sul também quase não recorre ao cheque especial (apenas ~1% das famílias, a menor taxa), preferindo modalidades menos onerosas.

Figura 11: Inadimplências – Região Sul

Fonte: Elaborado a partir da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC/CNC)

Em consequência, a duração média dos atrasos caiu e estabilizou-se em torno de 54 dias – a mais curta entre regiões –, sinal de que as dívidas em atraso são regularizadas com mais rapidez. Da mesma forma, o prazo médio das dívidas encurtou de cerca de 7,2 meses em 2017 para perto de 6,5 meses em 2024, refletindo a preferência por créditos de menor duração ou quitação antecipada. Sob a ótica comportamental, o bom desempenho sulista sugere que estruturas de “empurrão” (nudge) e hábitos financeiros mais cautelosos estão em operação. O acesso mais amplo a crédito consignado e financiamentos com garantias atua como um compromisso automático, evitando que a procrastinação ou impulsividade resultem em inadimplência.

Além disso, uma maior educação financeira e aversão a pagar juros exorbitantes podem ter limitado o uso de instrumentos como o rotativo do cartão. Ainda que famílias do Sul também possam incorrer em viés do presente – por exemplo, no consumo de bens de status a prazo –, a incidência desse comportamento parece menor ou melhor controlada na região. Em síntese, a trajetória sulista comprova a importância de fundamentos sólidos (emprego e renda) aliados a escolhas de crédito mais conscientes: a inadimplência recuou continuamente e a região encerrou 2024 com os indicadores de atraso mais baixos do país, mostrando que é possível reduzir a vulnerabilidade financeira das famílias quando há alinhamento entre condições econômicas e decisões racionais de endividamento.

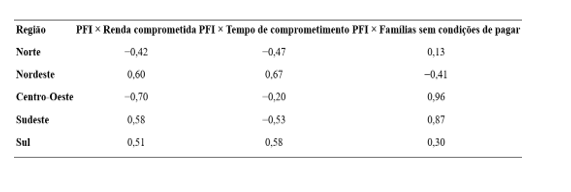

Análise de correlação entre os indicadores de inadimplência

A matriz de correlações apresentada na Tabela 1 abaixo oferece um retrato conciso, porém expressivo, das relações lineares entre o percentual de famílias inadimplentes (PFI) e três variáveis-chave: percentual da renda comprometida, tempo médio de comprometimento e proporção de lares sem capacidade de pagamento. Em termos práticos, um coeficiente em torno de ±0,70 ou mais costuma ser classificado como correlação alta, indicando que as séries se movem quase em sincronia (no mesmo sentido, se positivo; em direções opostas, se negativo). Valores entre ±0,30 e ±0,70 sugerem correlação moderada, apontando vínculos relevantes, mas menos rígidos. Já coeficientes abaixo de ±0,30 denotam correlação fraca, sinal de que as variáveis praticamente caminham de forma independente linearmente.

Tabela 1: Matriz de Correlações entre Indicadores de Inadimplência

Compreender essas intensidades é crucial para o desenho de políticas públicas. Correlações altas podem revelar “pontos de alavanca”: se o PFI se eleva junto com o comprometimento de renda, por exemplo, programas de renegociação ou limites ao crédito rotativo tornam-se prioridade. Correlações moderadas ajudam a hierarquizar intervenções—talvez seja mais eficaz atacar o tempo de atraso em regiões onde ele tem ligação média, mas consistente, com a inadimplência firme. Por fim, correlações fracas indicam que outras variáveis (como choque de renda, informalidade ou educação financeira) podem ser mais determinantes, direcionando esforços para políticas de transferência ou capacitação. Assim, a matriz não apenas descreve o cenário, mas orienta, com base empírica, o foco e a calibragem das ações governamentais e regulamentares em cada macrorregião. A seguir faremos análises dessas correlações.

PFI x % Renda Comprometida

Nas correlações entre o percentual de famílias endividadas (PFI) e a fatia da renda comprometida, três regiões exibem sinal positivo. No Nordeste (ρ = 0,60) e no Sudeste (ρ = 0,58) o elo é moderado-alto: à medida que mais lares recorrem ao crédito, cresce proporcionalmente a parcela da renda destinada a prestações. Esse padrão reflete (i) a predominância de modalidades caras—cartão rotativo e empréstimo pessoal/consignado privado—, (ii) salários que avançam menos que o estoque de dívida e (iii) uso defensivo do crédito para cobrir despesas correntes. No Sul, a correlação positiva é menos intensa (ρ = 0,51), pois muitos novos tomadores ingressam em financiamentos imobiliários ou agrícolas de longo prazo; o impacto sobre o orçamento é amortecido por rendas formais mais altas e pelo uso difundido de consignado público, limitado a 35 % do salário.

O contraste surge no Norte (ρ = –0,42) e no Centro-Oeste (ρ = –0,70), onde o coeficiente é negativo. Nessas regiões, a entrada de novos devedores tende a reduzir a razão prestações/renda, porque a porta de acesso é o microcrédito de tíquete baixo (Norte) ou linhas rurais subsidiadas (Centro-Oeste) que se pagam quando a safra entra. No Norte, a pulverização do microcrédito produtivo—viabilizada por canais digitais e agentes locais—dilui o valor médio das parcelas mesmo com forte expansão do número de clientes, embora o cartão ainda responda por 75 % das dívidas e atenue a força da correlação. No Centro-Oeste, pequenos produtores recorrem a custeio agrícola sazonal enquanto financiamentos imobiliários e de veículos se concentram em segmentos de renda mais alta; o efeito líquido mantém o sinal negativo.

Em síntese, correlações positivas (ρ ≥ 0,30) nas regiões mais populosas descrevem um ciclo de endividamento regressivo: crédito caro, renda estagnada e orçamento mais apertado—sugerindo políticas de redução de juros do rotativo, migração para parcelado mais barato e educação financeira. Já os coeficientes negativos indicam, por ora, expansão “inclusiva” ancorada em tíquetes baixos ou renda agrícola sazonal—um quadro que pode se reverter se os valores dos empréstimos subirem rapidamente, a safra falhar ou o subsídio ao microcrédito for reduzido.

PFI x Tempo médio de Comprometimento

Quando se observa a correlação entre o percentual de famílias endividadas (PFI) e o tempo médio de comprometimento — quantos meses, em média, as dívidas permanecem no orçamento — o país divide-se novamente em dois grupos, mas, desta vez, com sinais opostos aos verificados para a renda comprometida.

No Nordeste e no Sul o coeficiente é positivo e de magnitude moderada a alta (ρ = 0,67 e ρ = 0,58, respectivamente). Isso indica que, sempre que mais lares ingressam no crédito, o prazo médio das dívidas se alonga. No caso nordestino, o avanço do consignado público, os mutirões de renegociação (Desenrola) e a prática de refinanciar o rotativo em carnês mais longos empurram o horizonte das prestações. No Sul, a expansão do PFI costuma vir de financiamentos imobiliários, rurais e consignados, todos contratos extensos; como a renda formal é mais elevada, as famílias não antecipam amortizações com a mesma frequência, mantendo prazos dilatados.

No Norte e no Sudeste a correlação é negativa e expressiva (ρ = –0,47 e ρ = –0,53). Nesses casos, o ingresso de novos inadimplentes diminui o prazo médio, porque o crescimento do PFI se dá via instrumentos de curtíssimo ciclo — cartão de crédito rotativo, carnês e empréstimos pessoais de menor valor. Desde 2022, por exemplo, o barateamento parcial do parcelado sem juros no Sudeste estimulou a troca de financiamentos longos (eletrodomésticos, veículos) por compras em até 12 parcelas, encurtando a duração média apesar do aumento no número de devedores. No Norte, a pulverização do microcrédito produtivo orientado e a popularidade do crediário local acrescentam tomadores que transitam por contratos de poucos meses.

No Centro-Oeste o coeficiente é ligeiramente negativo (ρ = –0,20), sugerindo associação fraca entre número de inadimplentes e duração dos contratos. O efeito líquido resulta de forças opostas: financiamentos imobiliários e de veículos (longos) convivem com operações rurais de custeio, que são renovadas anualmente, mas quitadas em um único pagamento na colheita. Quando mais produtores aderem ao crédito, parte simplesmente substitui contratos antigos em vez de acumular prazos maiores, mantendo o tempo médio praticamente inalterado.

Em termos de implicações para políticas públicas podemos considerar que nas regiões de correlação positiva — Nordeste e Sul — há uma sinalização que programas focados apenas em alongar prazos (renegociação, carência) podem reduzir a pressão imediata das parcelas, mas também estimulam a entrada de novos tomadores e estendem o “rabo” da dívida; é essencial combinar alongamento com limites ao custo efetivo e educação financeira. Por outro lado, regiões de correlação negativa — Norte e Sudeste — mostram que o problema principal não é a duração, mas sim o custo e a frequência de refinanciamentos de curtíssimo prazo. Nesses locais, políticas de redução do rotativo e de migração para parcelados mais baratos têm maior poder de conter a inadimplência. No Centro-Oeste, onde a associação é fraca, a ênfase deve recair sobre a qualidade dos contratos (indexação, garantia, seguro-safra) e não tanto sobre o prazo em si.

Assim, a direção e a intensidade das correlações ajudam a definir prioridades regionais: alongar dívidas onde isso anda junto com o aumento do PFI, ou atacar o crédito caro e de curto prazo em que o PFI cresce às custas de contratos breves.

PFI x Sem Condições de Pagar

A correlação entre o percentual de famílias endividadas (PFI) e a parcela de lares que declaram não ter condições de pagar revela fortes assimetrias regionais. No Centro-Oeste (ρ = 0,96) e no Sudeste (ρ = 0,87) o vínculo é quase perfeito e positivo: sempre que cresce o número de inadimplentes, a incapacidade declarada de pagamento avança praticamente na mesma proporção, indicando um ciclo financeiro frágil em que choques de renda ou alta de juros convertem rapidamente dívidas em inadimplência aberta.

No Sul, a associação é positiva, porém moderada (ρ = 0,30); o aumento do PFI não se traduz integralmente em insolvência porque rendas formais mais altas e o peso do consignado, com prestações fixas em folha, amortecem o impacto sobre o orçamento. No Norte, a correlação é fraca e pouco acima de zero (ρ = 0,13), sugerindo que a expansão do crédito — em boa parte microcrédito de baixo tíquete ou linhas emergenciais com carência — ainda cabe no orçamento médio e não gera, de imediato, inadimplência extrema.

O Nordeste apresenta coeficiente negativo (ρ = –0,41): quanto mais famílias passam a dever, menor a proporção das que se declaram incapazes de pagar, sinal de que o consignado federal, os mutirões de renegociação e as transferências de renda vêm permitindo trocar dívidas caras por prestações menores.

Em resumo, os coeficientes mostram onde o endividamento é estruturalmente mais vulnerável (Centro-Oeste e Sudeste), onde encontra amortecedores (Sul e Norte) e onde as políticas de refinanciamento têm, por ora, funcionado como colchão (Nordeste) — diferenças que exigem calibragem fina de políticas de juros, seguros de renda e programas de educação financeira.

Em conjunto, as três matrizes de correlação traçam um retrato coerente do endividamento regional — e deixam pistas claras sobre onde o sistema de crédito já dá sinais de exaustão e onde ainda há espaço, embora com riscos latentes. Primeiro, nas regiões populosas e urbanizadas (Nordeste, Sudeste e, em menor grau, Sul) o aumento do PFI caminha, em média, com maior peso das prestações sobre a renda; nessas mesmas áreas, porém, o impacto no prazo é heterogêneo: alonga-se no Nordeste e Sul, mas encolhe no Sudeste, onde o crédito curto e caro domina. Essa combinação cria um ciclo regressivo clássico: dívidas caras consomem cada vez mais renda e, quando se estendem, apenas postergam a pressão.

Segundo, as correlações negativas observadas no Norte e, sobretudo, no Centro-Oeste sugerem que o avanço do endividamento ainda ocorre por meio de tíquetes relativamente modestos ou linhas subsidiadas. Entretanto, basta um choque adverso, corte de subsídio ou subida rápida dos valores contratados para que o quadro se inverta, pois o elo entre PFI e incapacidade de pagar já é forte e positivo no Centro-Oeste.

Terceiro, ao confrontar PFI e “sem condições de pagar”, emerge o mapa de vulnerabilidade extrema: Centro-Oeste e Sudeste operam num regime de risco alto (ρ ≥ 0,87); Sul e Norte dispõem de amortecedores que atenuam a insolvência; e o Nordeste colhe ganhos de políticas de refinanciamento e transferências, mas fica dependente de que o custo do dinheiro não volte a subir.

A leitura integrada, portanto, aponta três lições: (i) onde a correlação é positiva e forte em dois ou mais eixos (Centro-Oeste, Sudeste) o crédito já se converteu em gatilho direto de inadimplência e exige ação imediata sobre custo e educação financeira; (ii) onde o sinal é misto ou fraco (Sul, Norte) as políticas devem prevenir viradas bruscas, focando na qualidade dos contratos e na criação de colchões de renda; e (iii) onde a correlação se mostra negativa na insolvência (Nordeste) vale manter programas de renegociação, mas sem perder de vista o risco de reversão caso juros ou tíquete médio voltem a crescer.

Considerações Finais

As evidências reunidas ao longo deste artigo deixam claro que a inadimplência brasileira não é um fenômeno homogêneo nem meramente conjuntural; ela reflete disparidades estruturais de renda, acesso a instrumentos financeiros e padrões de comportamento econômico que variam fortemente entre as macrorregiões. De um lado, Sul e Nordeste mostram alguma capacidade de absorver dívidas sem colapso imediato, seja pelo colchão de renda formal, seja por programas de renegociação e transferências que diluem prestações no curto prazo. De outro, Sudeste e, sobretudo, Centro-Oeste operam num regime de alto risco: ali, cada avanço do endividamento vem acompanhado de elevação quase proporcional da insolvência declarada, expondo fragilidades que qualquer choque adverso — alta de juros, queda de safra, desaceleração salarial — pode converter em crise de crédito. O Norte permanece num ponto de inflexão ambíguo: microcrédito de tíquete baixo e subsídios agrícolas ainda seguram o orçamento médio, mas a dependência crescente do cartão e de carnês onerosos ameaça inverter o sinal das correlações já no próximo ciclo econômico.

Essas diferenças confirmam que políticas “tamanho único” fracassam porque atacam sintomas, não causas. Onde o rotativo e o crédito pessoal dominam, o problema é o custo e a recorrência de refinanciamentos; onde prevalecem financiamentos de longo prazo, o nó está na volatilidade da renda projetada; onde o consignado público limita parcelas, o desafio passa a ser evitar que taxas reais de juros corroam progressivamente salários. A resposta, portanto, exige um cardápio regionalizado de instrumentos: tetos ao rotativo e portabilidade compulsória de dívidas caras no Sudeste; expansão de linhas de refinanciamento condicionadas a educação financeira e aconselhamento comportamental no Centro-Oeste; preservação de subsídios rurais e reforço de transferências anticíclicas no Norte; e, de forma transversal, um sistema de monitoramento contínuo de tíquete médio, prazos e custo efetivo total do crédito para calibrar limitações prudenciais antes que o endividamento voltado ao consumo se transforme em sobre-endividamento crônico.

Enfrentar a inadimplência não é caridade nem mero alívio social: trata-se de proteger a qualidade dos ativos bancários, ampliar a eficácia da política monetária e impedir que ajustes fiscais sucessivos comprimam ainda mais o mercado interno. Se o crédito é o sangue que irriga a economia, cada região tem um sistema circulatório próprio; manter essas vias desobstruídas é condição necessária para um crescimento que seja simultaneamente inclusivo e sustentável. É nesse sentido que os achados deste trabalho devem ser lidos: como um chamado urgente à criação de políticas públicas que, em vez de soluções genéricas, ofereçam tratamentos sob medida para as distintas anatomias da dívida no Brasil.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Referências Bibliográficas

AKERLOF, George A.; SHILLER, Robert J. Animal spirits: how human psychology drives the economy, and why it matters for global capitalism. Princeton: Princeton University Press, 2009.

AKERLOF, George A.; SHILLER, Robert J. Phishing for phools: the economics of manipulation and deception. Princeton: Princeton University Press, 2015.

BANCO CENTRAL DO BRASIL. Relatório de inflação. Brasília, mar. 2018.

BANCO CENTRAL DO BRASIL. Relatório de economia bancária – 2020. Brasília: BCB, dez. 2020.

BANCO CENTRAL DO BRASIL. Endividamento de risco no Brasil – série Cidadania Financeira. 2. ed. Brasília: BCB, 2023.

BARRETO, Flávio Ataliba. Disparidades regionais do endividamento familiar e os vieses comportamentais. Blog do IBRE/FGV, Rio de Janeiro, 12 maio 2025. Disponível em: https://blogdoibre.fgv.br. Acesso em: 12 jul. 2025.

CNN BRASIL. Endividamento das famílias sobe a 78,4 % em junho; inadimplência estabiliza em 29,5 %, diz CNC. CNN Brasil – Economia, 03 jul. 2025. Disponível em: https://www.cnnbrasil.com.br/economia. Acesso em: 12 jul. 2025.

CONFEDERAÇÃO NACIONAL DO COMÉRCIO. Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC): bases agregadas 2017-2024. Brasília: CNC, 2024.

CONFEDERAÇÃO NACIONAL DO COMÉRCIO. Relatório anual da inadimplência 2023. Brasília: CNC, 2024.

DELL FIORI, Danilo; NEVES, S. F.; et al. O endividamento da população brasileira: o papel da educação financeira. Informe Econômico, Teresina, v. 49, n. 2, p. 49-67, 2024.

Hanson, Marianne. Região Sul tem 76 % das famílias endividadas, diz pesquisa. Agência Brasil, 04 fev. 2014.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. IPCA sobe 0,73 % em dezembro e fecha 2021 em 10,06 %. Agência IBGE Notícias, 11 jan. 2022.

LÍCIO, Elaine Cristina. Auxílio emergencial: lessons from the Brazilian cash transfer experience amid the COVID-19 pandemic. Norman: University of Oklahoma, International Studies Association, Issue 25, nov. 2022.

OLIVEIRA, L. S.; et al. Endividamento da classe trabalhadora no Brasil: elementos para análise a partir da superexploração da força de trabalho. Serviço Social & Sociedade, São Paulo, n. 143, 2023.

PEIXOTO, Banco Central do Brasil. Copom eleva a taxa Selic para 13,75 % a.a. Comunicado, Brasília, 03 ago. 2022.

SERVIÇO SOCIAL & SOCIEDADE. Análise-PEIC-CNC-agosto-2022. São Paulo: Cortez, 2022

Comentários

Deixar Comentário