Inflação de serviços, desemprego e persistência inflacionária

O aumento da taxa de inflação dos preços dos serviços nos últimos meses – o indicador deve chegar a 7,5% nos próximos meses – indica tendência de um processo desinflacionário mais lento e com maior custo em termos de perda do nível de atividade.

I – Pandemia do coronavírus e a inflação de serviços

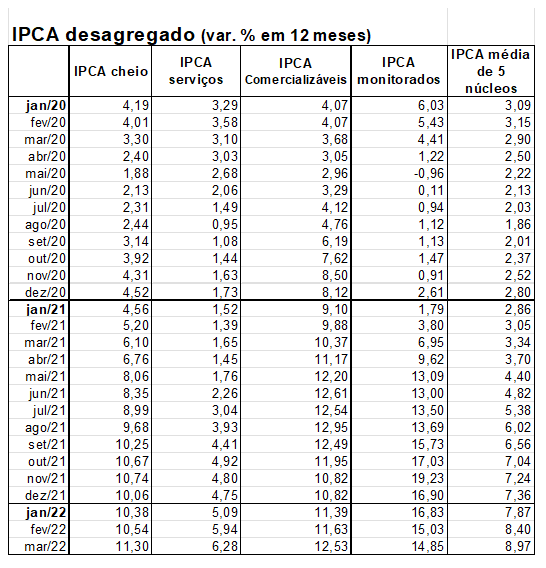

Na tabela abaixo, mostramos a evolução da taxa de inflação acumulada em 12 meses, medida pelo IPCA cheio, desagregado e uma média de cinco núcleos[1], de janeiro de 2020 a março de 2022.

Podemos que ver que a inflação, medida pelo IPCA cheio, vem crescendo continuamente desde junho de 2020, ou seja, desde que passado o auge das restrições à movimentação de pessoas e à abertura dos negócios, resultantes da pandemia do coronavírus. De início, esse aumento foi concentrado nos preços de bens comercializáveis e, após alguns meses, também nos preços monitorados. Já os preços dos serviços[2], mais sensíveis às variações do nível de atividade, ficaram contidos, tendo se mantido em níveis abaixo do período pré pandemia até junho de 2021. Essa configuração alimentou a hipótese de que como a inflação era resultado de choques de ofertas temporários, tenderia a arrefecer rapidamente, à medida que tais choques fossem diluídos.

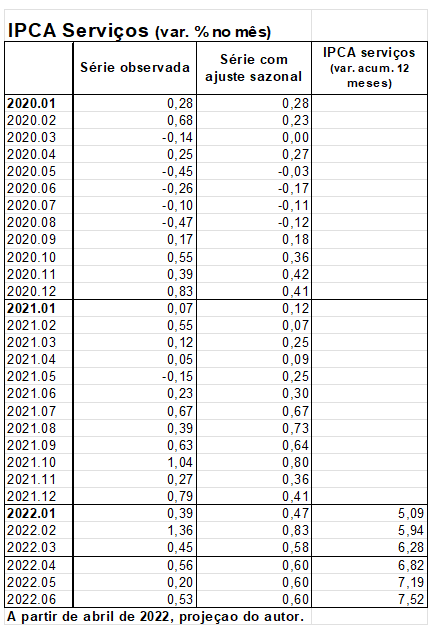

Entretanto, a partir de julho de 2021, a inflação de serviços começou a subir mais rápido e, junto os núcleos de inflação, que procuram captar a tendência dos preços, desconsiderando distúrbios resultantes de choques temporários. Na tabela abaixo, apresentamos dados mensais da inflação de serviços e dados dessazonalizados[3] desse indicador. É possível ver o impacto direto das restrições impostas pela covid, com taxas negativas no auge da primeira onda do coronavírus no Brasil, de março a agosto de 2020, recuperação nos últimos meses de 2020, quando as restrições à movimentação de pessoas foram reduzidas, e taxas próximas de zero nos primeiros meses de 2021, quando restrições foram retomadas devido a segunda onda da pandemia. Após junho do ano passado, quando as restrições foram minimizadas, a inflação de serviços subiu rápido, chegando ao ritmo anualizado, conforme dados dessazonalizados, entre 7% e 8% ao ano, contra cerca de 3,5% a.a. antes da pandemia.

Se considerarmos, de abril a junho de 2022, a manutenção do ritmo observado nos últimos meses, chegaremos à estimativa da inflação de serviços, acumulada em 12 meses, de 7,5%, em meados deste ano. Tal nível não era observado desde que a recessão econômica de 2015 a 2016 e o limitado crescimento econômico de 2017 a 2019 levasse a inflação de serviços para a casa dos 3% ao ano. Essa expansão dos preços dos serviços, apesar de ser menor que a atualmente observada para os bens comercializáveis e para os preços monitorados, tornará o processo de desinflação mais lento e mais custoso, como argumentaremos a seguir.

II – Preço dos serviços e ociosidade dos fatores produtivos

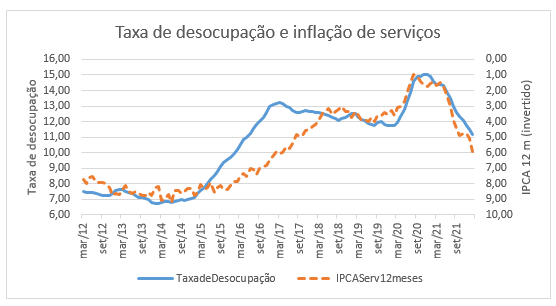

No gráfico abaixo, mostramos a evolução da taxa de desocupação no mercado de trabalho, dados dessazonalizados, e da inflação de serviços, taxa acumulada nos últimos 12 meses. O eixo da direita, que está invertido, refere-se ao IPCA-Serviços.

Podemos ver que de 2012 a 2014, tanto a taxa de desocupação, que se situou em torno de 7%, quanto o IPCA-Serviços, que variou entre 8% e 9%, ficaram relativamente estáveis. Na recessão de 2015/2016, a taxa de desocupação cresceu forte, chegando à máxima de 13%, no início de 2017. Já o IPCA-Serviços caiu continuamente, de 8%, no final de 2015 para a casa dos 3%, no início de 2018. Passada a recessão, o crescimento da economia em torno de 1,5% ao ano, de 2017 a 2019, esteve associado a uma pequena redução da taxa de desocupação e a estabilidade da inflação de serviços. Com a pandemia do coronavírus, em 2020, a taxa de desemprego aumentou e inflação de serviços caiu, acompanhando as restrições à movimentação de pessoas e a forte queda do nível de atividade econômica. Com a recuperação da economia, o processo inverteu-se, de forma que o desemprego caiu e a inflação de serviços aumentou, em processo ainda em andamento.

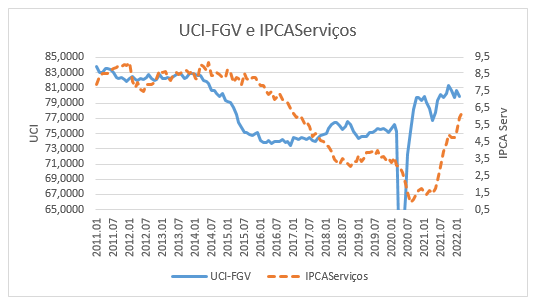

Fica evidente a elevada correlação negativa entre taxa de desocupação no mercado de trabalho e inflação de serviços. Outro indicador, a Utilização da Capacidade Instalada (UCI) do setor industrial, dados da FGV dessazonalizados, também mostra a correlação inversa entre ociosidade dos fatores produtivos e inflação de serviços.

Em resumo, a estabilidade da taxa de desocupação, como ocorrida entre 2012 e 2014, e depois entre 2017 e 2019, esteve associada a estabilidade da taxa de inflação de serviços. Já a redução da inflação de serviços entre esses dois períodos, de cerca de 8,5% para em torno de 3,5%, exigiu um forte aumento da taxa de desemprego.

Conforme projeção mostrada anteriormente, a inflação de serviços deve chegar a 7,5%, nos próximos meses. Esse ritmo é incompatível com a meta de inflação para os próximos anos[4], pois exigiria variação de preços próxima a zero para os bens comercializáveis e para os bens e serviços com preços monitorados. Em outro momento, de 2011 a 2014, quando a inflação de serviços situou-se, de forma bastante regular, em torno de 8,5%, a inflação do IPCA cheio ficou sempre acima da meta de 4,5%, mesmo com um câmbio valorizado ajudando a segurar o preço de bens comercializáveis e o uso do controle de preços monitorados, como da gasolina e da energia elétrica.

Podemos inferir da análise feita que a queda da taxa de inflação, do ritmo de 10% a 11%, observado desde setembro do ano passado, para a meta de longo prazo de 3%, tenderá a ocorrer de forma lenta e dificilmente será conseguida sem a queda do nível de atividade e consequente aumento do desemprego. Outro inferência é que as taxas de juros tenderão a ser mantidas em níveis elevados por tempo maior que o atualmente esperado.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] As medidas de núcleo do IPCA são médias aparadas com suavização, médias aparadas sem suavização, por exclusão - EX0, por exclusão - EX1 e dupla ponderação.

[2] O cálculo da desagregação do IPCA é feito pelo Banco Central. Os preços dos serviços representam 37,2% do IPCA, os preços monitorados 25,1% e dos bens comercializáveis, 30,9%.

[3] A série de variação mensal do IPCA- Serviços foi dessazonalizada pelo método X-13 ARIMA. Há sazonalidade visível da série, principalmente no meses de fevereiro, quando se concentram os reajustes anuais dos serviços de educação.

[4] A meta de inflação para 2023 é de 3,25%, caindo para 3%, a partir de 2024.

Comentários

Deixar Comentário