Inovações na política econômica durante a crise

Nas últimas semanas houve amplo debate sobre a melhor forma de financiar o governo no combate à crise. Muitos analistas desperdiçaram volumes enormes de energia explicando como funciona o sistema monetário nacional. É importante observar que a parte mais imediata do problema está em fazer as políticas desenhadas funcionarem corretamente porque muitos recursos foram disponibilizados. Com tantas distrações, perde-se o que é importante.

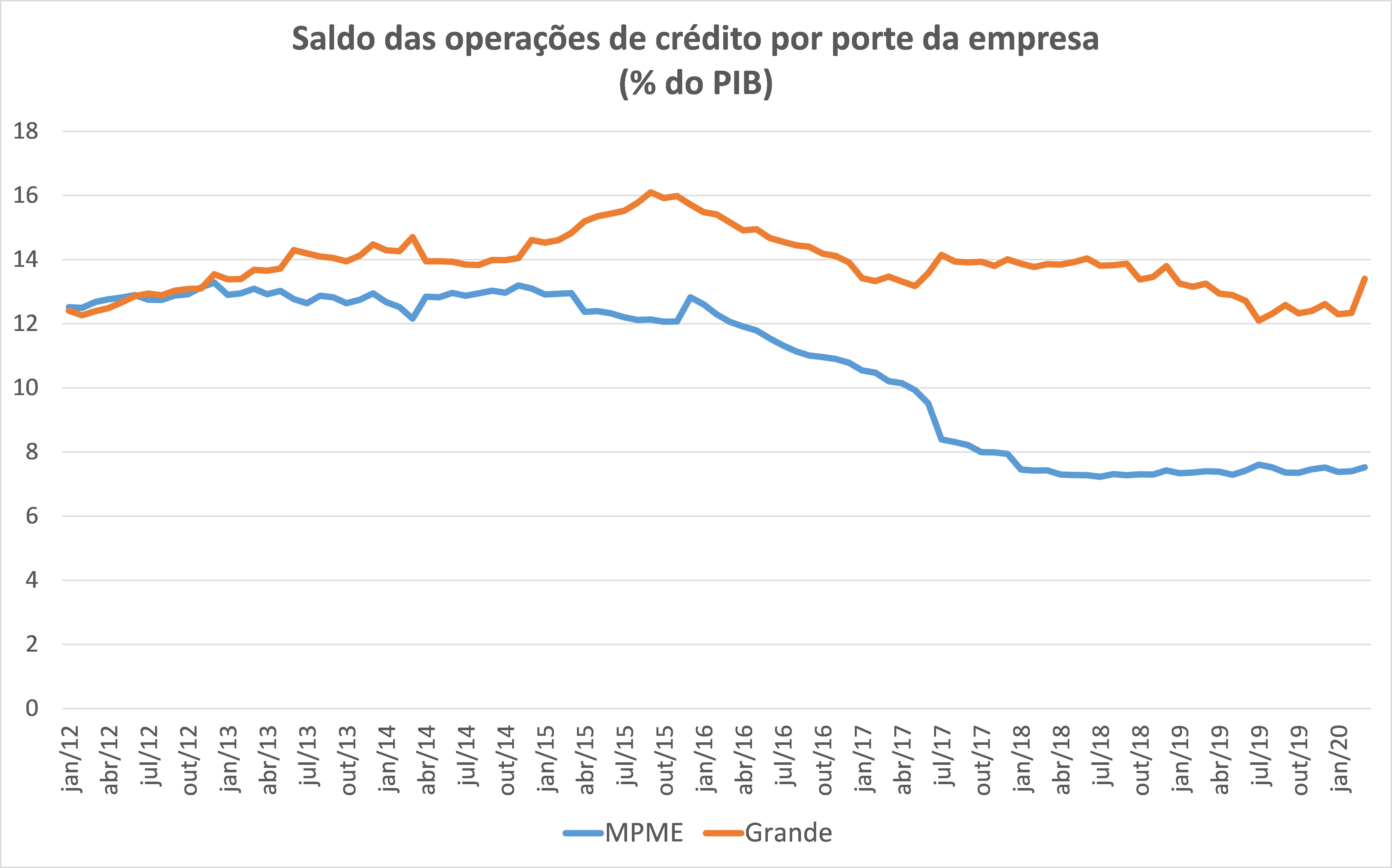

Os dados do Banco Central sobre as operações de crédito em março mostraram que houve crescimento significativo e desequilibrado. O saldo das operações para grandes empresas cresceu R$ 80 bilhões, equivalente a 1,06% do PIB, o maior crescimento da série histórica em um único mês. As operações para micro, médias e pequenas empresas cresceram apenas R$ 11 bilhões, 0,12% do PIB. A evolução do crédito para MPMEs é um problema estrutural desde a saída da crise anterior e isso precisa ser resolvido.

O BNDES lançou um programa de crédito com garantias de 85% do Tesouro para custear a folha de pagamentos das empresas com faturamento entre R$ 360 mil e R$ 10 milhões. Até o dia 06/05, apenas R$ 962 milhões dos R$ 40 bilhões disponibilizados foram contratados. O programa possui desempenho frustrante até o momento.

As críticas ao programa elencam a exigência de processamento da folha em bancos o que não é usual para as empresas com o porte que o programa opera. Também há restrições para demissão imotivada de funcionários o que é difícil para uma empresa garantir em circunstâncias de elevada incerteza e retomada lenta. Existe aprendizado a ser absorvido, pois em uma crise dessa magnitude, os programas que possuem burocracia, exigências e contrapartidas não têm funcionado bem.

No Reino Unido, as linhas de crédito do governo possuem quatro modalidades que estão sendo revisadas constantemente. Inicialmente, o governo propôs garantias do Tesouro de 80% do valor das operações e o programa não funcionou. O governo britânico criou uma nova modalidade (Bounce Back Loan Scheme) em que a operação possui 100% de garantia pelo Tesouro e o governo paga os 12 primeiros meses de juros em uma operação com prazo de 6 anos. Esse programa foi um sucesso e, em apenas 24 horas, foram contratados £2 bilhões em mais de 69 mil operações.

Os processos têm sido simplificados para agilizar a operação. O KFW, Banco de Desenvolvimento da Alemanha, suspendeu seus processos de avaliação de risco e está aceitando apenas a avaliação de risco dos bancos parceiros. Além disso, o banco alemão está organizando sindicatos de bancos cobrindo até 80% do risco para empresas de médio e grande porte. Existem muitas inovações ocorrendo.

Nesse sentido, a MP 958 é um passo importante pois elimina várias exigências legais para a contratação de crédito como obrigações eleitorais, tributárias, fundiárias e previdenciárias até setembro de 2020. Essa medida regulariza empresas e viabiliza a contratação de crédito em uma situação difícil. Seu caráter temporário mantém o espírito da legislação vigente.

O BNDES anunciou uma nova linha de crédito de R$ 4 bilhões destinada para micro e pequenas empresas para ser distribuída por meio de canais digitais de atendimento como máquinas de cartão e fintechs. O uso de meios tecnológicos facilita a distribuição dos recursos, mas é importante que as linhas possuam condições financeiras e exigências adequadas o que não está acontecendo. A Selic está em queda, mas a TLP subiu já que há maior percepção de risco fiscal. Isso precisa ser revisto, porque a TLP deve facilitar a transmissão da política monetária e não o contrário.

Na última semana houve um esforço concentrado do Congresso Nacional que aprovou a ajuda aos governos subnacionais e sancionou a Emenda Constitucional que suspende a regra de ouro e permite ao Banco Central ampliar as ações de política monetária permitindo operações nos trechos mais longos da curva de juros dos títulos públicos e negociações de ativos privados no mercado de crédito.

Existem limites importantes para a atuação mais abrangente do Banco Central. O objetivo é corrigir o preço dos ativos em função das distorções geradas pela falta de liquidez, mas é fácil falar. Técnica e arte são atributos importantes na política econômica, principalmente quando se navega em território pouco explorado como esse. O erro na dosagem pode provocar excesso de liquidez e promover uma depreciação cambial que reverta os benefícios pretendidos. O correto é seguir com as medidas, sendo transparente e avaliando seus impactos.

Um levantamento do Institute of International Finance ilustra bem a questão. Em abril, o FED comprou 4,8% do PIB em títulos públicos enquanto Turquia e África do Sul compraram 0,9% e 0,2% do PIB, respectivamente. Esses dois países juntos com o Brasil estão entre os que experimentaram depreciações mais fortes de suas moedas colocando um limite importante para implementação da política.

A crise continua muito grande e ainda temos muito trabalho a fazer. Ajuda muito focar no que é importante e isso passa por corrigir o que não está funcionando bem.

Este artigo foi originalmente publicado pelo Broadcast da Agência Estado em 13/5/2020, quarta-feira.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário