Insustentabilidade da política econômica entre 2007 e 2014

A evolução de diversas estatísticas macroeconômicas documentam que a política econômica praticada entre 2007 era insustentável. Essa coluna Ponto de Vista documenta esse fato. Disponibilizamos os dados utilizados neste post.

O objetivo da coluna é documentar que a política macroeconômica praticada entre 2007 e 2014 era insustentável, no sentido de que não poderia continuar. Desequilíbrios foram sendo construídos que mais cedo ou mais tarde iriam cobrar seu preço. O fator que desnudou a insustentabilidade da política foi uma queda dos preços das commodities ocorrida no final de 2014. No entanto, os desequilíbrios eram anteriores e ficaram escondidos em alguma medida pela dinâmica externa. Não trataremos das inúmeras medidas microeconômicas que contribuíram para a grande crise brasileira. Neste post trato somente dos indicadores macroeconômicos.

Figura 1: (a) Evolução da produtividade do trabalho

e da renda média da PNAD (IBGE);

(b) razão entre lajida e o faturamento das empresas abertas (Economática)

A figura 1 apresenta duas medidas de que a rentabilidade do capital caiu no período. A primeira é a evolução do salário médio real (deflacionado pelo IPCA) da PNAD e a evolução da produtividade do trabalho, como medida pelo Observatório da Produtividade do FGV IBRE. Ambos ajustados para valerem 100 em 1997. A segunda medida é a evolução do lucro antes dos juros e impostos, da depreciação e amortização (lajida) como proporção do faturamento. Os dados foram baixados da base da Economática e o universo são as empresas abertas. A partir de 2007, os salários se descolam completamente da produtividade e, em 2014, encontram-se 40 pontos percentuais acima da produtividade. Já a rentabilidade das empresas cai de 25% em 2004 para 16% em 2014. Vale lembrar que a política econômica fez enormes esforços para elevar a rentabilidade das empresas, por meio da desoneração da folha e da redução do custo da energia elétrica. Assim, os 169% de 2014 provavelmente seriam menores com uma política de realismo tarifário e com reoneração dos impostos.

Figura 2: (a) Evolução do superávit primário do Governo Central

e de suas aberturas (% do PIB, IFI); (b) Evolução das exportações líquidas

(% do PIB, a preços constantes de 1995, CNT IBGE)

A figura 2(a) apresenta a trajetória no período do superávit primário do governo central como proporção do PIB.[1] A componente estrutural se reduz de 2,2% do PIB em 2003 para -0,8% do PIB em 2013 e -2,3% do PIB em 2014. Fica claro no gráfico que a piora ocorreu ao longo de todo o período de 2006 até 2014. O boom de commodities, aumentando a componente cíclica do primário, e, mais no final do período, o recurso continuado a receitas não recorrentes esconderam em parte a piora fiscal ao longo do período. A figura 2(a) apresenta a contínua deterioração das exportações líquidas como proporção do PIB.[2] A série é trimestral e o gráfico representa valores acumulados em quatro trimestres. No ano de 2005, havia um superávit na balança de bens e serviços de 4,3% do PIB, que se reduziu para déficit de 3,7% do PIB em 2014. No ano terminado em 2013, o déficit já era de 3,9% do PIB. De 2006 a 2014, houve uma virada nas exportações líquidas de 8 pontos percentuais do PIB!

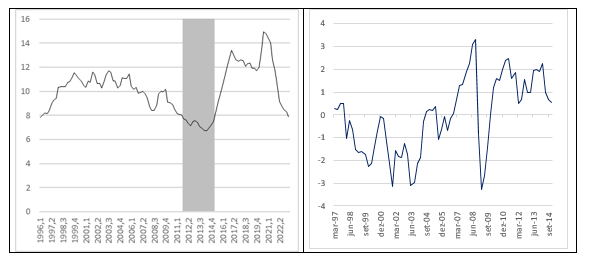

A figura 3(a) apresenta a evolução da taxa de desemprego. A série é trimestral e os dados são da PNADC a partir de 2012. Para os anos anteriores, o FGV IBRE retropolou a série, com a metodologia da PNADC, casando os dados da PNAD anual – sempre conduzida em setembro – com os dados da Pesquisa Mensal de Emprego (que abarcava as seis principais regiões metropolitanas). A série se inicia em 1996 e termina no segundo trimestre de 2023. Está hachurado em cinza claro o período em que a taxa de desemprego ficou abaixo de 8%, do quarto trimestre de 2011 ao primeiro trimestre de 2015. Fica claro que a economia operava a plena capacidade no período. A figura 3(b) apresenta o dado de hiato de recursos produzido pela Instituição Fiscal Independente.[3] Sempre que o hiato é positivo, a economia opera a plena carga.

Figura 3: (a) Taxa de desemprego com ajuste sazonal (PNADC;

para datas anteriores a 2012, retropolação da PNADC com as PNADs

anuais e as PMEs; FGV IBRE com dados do IBGE); (b) Hiato de recursos (Fonte: IFI)

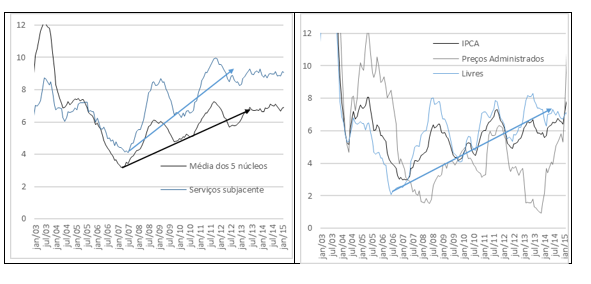

Figura 4: (a) Inflação para a média de cinco núcleos

e para serviços subjacentes; (b) Inflação: IPCA cheio,

livres e preços administrados (Fonte: IBGE)

As figuras 4(a) e 4(b) apresentam diversas medidas de inflação. A partir de um nível baixo observado no segundo semestre de 2006, a inflação sobe continuamente. A elevação da inflação – linha preta na figura 4(b) – é ainda mais marcante pois os preços administrados – linha cinza na figura 4(b) – estavam artificialmente controlados. A natureza do processo inflacionário, melhor caracterizado pela evolução dos núcleos de inflação, piorou claramente, como indicado pela figura 4(a).

A política econômica praticada entre 2007 e 2014 produziu: (a) salários em elevação a uma taxa superior ao crescimento da produtividade do trabalho; (b) queda da rentabilidade das empresas abertas, apesar dos esforços da nova matriz econômica em sustentar a rentabilidade do setor privado; (c) piora continuada do superávit primário estrutural do governo central; (d) uma virada negativa de 8 pontos percentuais do PIB nas exportações líquidas; (e) as menores taxas de desemprego da série histórica disponível; (f) segundo a Instituição Fiscal independente, a economia operou além do pleno emprego de fatores de produção; (g) a inflação cheia, de preços livres e todos os núcleos de inflação elevaram-se continuamente ao longo do período. Impossível não caracterizar a política econômica praticada entre 2007 e 2014 como insustentável.

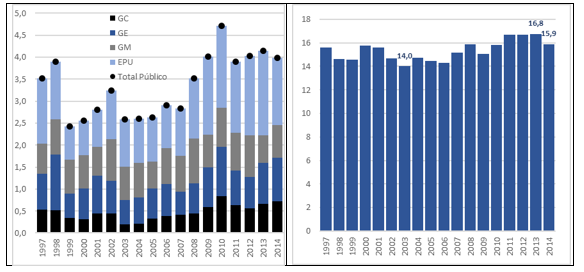

Figura 5: (a) Investimento público (% PIB); (b) Investimento privado (% PIB)

Há uma tese de que a desaceleração do crescimento após a crise de 2008 foi fruto de o investimento, principalmente investimento público, ter caído. Essa tese não se sustenta. Basta olhar os dados. A figura 59(a) apresenta a evolução do investimento do setor público entre 1997 e 2014. As aberturas são governo central (GC); governo estadual (GE), governo municipal (GM), e empresas públicas federais (EPU). Os dados foram baixados do Observatório de Política Fiscal do FGV IBRE.[4] Não há nenhuma quebra relevante no primeiro mandato de Dilma Rousseff em comparação ao segundo mandato de Lula. Há o ciclo político com elevação do investimento público em 2010 e manutenção, no triênio de 2011 a 2013, do nível anterior. A queda do investimento ocorreu somente após o esgotamento fiscal do Estado, como documentado pela figura 56(a).

A figura 5(b) documenta que não houve redução do investimento privado entre 2011 e 2013, e que a redução de 2013 para 2014 não foi expressiva em termos históricos. Não foi a queda do investimento privado que produziu a crise. Sabemos que a rentabilidade das empresas estava em queda – figura 15(b). A sustentação do investimento ocorreu em função da enorme artificialidade da política econômica da época.

Esta é a coluna Ponto de Vista da Conjuntura Econômica de outubro de 2023.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Dados baixados do site da Instituição fiscal independente (IFI). Veja “Resultado fiscal estrutural” em https://www12.senado.leg.br/ifi/dados/dados.

[2] Dados das contas nacionais trimestrais do IBGE (valores constantes a preços de 1995).

[3] Dados baixados do site da Instituição fiscal independente (IFI). Veja “Resultado fiscal estrutural” em https://www12.senado.leg.br/ifi/dados/dados.

Deixar Comentário