A interrupção do ciclo de alta dos juros e o risco de pressões inflacionárias futuras

Banco Central acertou ao sinalizar a interrupção do ciclo de alta de juros, mas há expressivo risco de que mais à frente o ciclo seja retomado, caso venha um “waiver fiscal” de 2023 sem fortalecimento das regras fiscais.

Em países como o Brasil, de longa tradição de inflação elevada, o Banco Central tem de agir rápido, diante do surgimento de pressões inflacionárias significativas. Quando isso acontece, não importa se tais pressões têm origem em choques de demanda ou em choques de oferta. A ideia é, simplesmente, evitar que expectativas mais desfavoráveis de inflação adquiram raízes profundas. Quanto mais entranhadas (no sistema de preços) se tornam essas expectativas, mais difícil removê-las, ou seja, mais custoso se torna o processo para toda a sociedade.

Muitos questionam se, no caso da alta recente de inflação, o Banco Central do Brasil agiu com a rapidez que seria desejável. Certamente é possível debater essa questão. Não parece haver dúvida, porém, de que, uma vez iniciado o processo de ajuste da política monetária, em março de 2021, em pouco tempo o BC levou o seu instrumento básico de política para território contracionista.

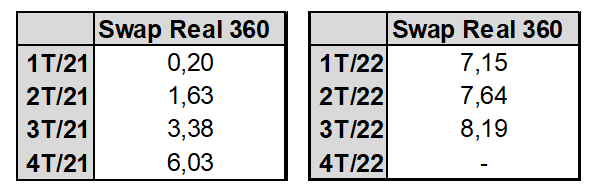

A variável que melhor exprime o grau de aperto, ou frouxidão, da política monetária talvez seja o juro real ex-ante, de um ano, definido pela diferença entre o juro nominal de um ano e a expectativa Focus do IPCA para o mesmo horizonte de tempo. A tabela abaixo mostra a evolução dessa variável desde o início do ano passado, por trimestre. A ideia de apresentar médias trimestrais deriva do fato de que especialmente um dos componentes da métrica por nós utilizada, o juro nominal de um ano (swap 360), oscila significativamente em curtos espaços de tempo. Sendo assim, parece mais sensato trabalharmos com médias trimestrais.

Média Trimestral do Juro Real “ex-ante” para 12 meses

Nota: dados diários. Últimos dados: inflação 12 meses adiante = 09/09/22; swap 360 nominal = 09/09/22.

Fontes: Bloomberg; Banco Central do Brasil (Pesquisa Focus).

A tabela mostra que, dados os expressivos e seguidos ajustes da taxa Selic, promovidos pelo BC, e considerando-se também as expectativas de mercado sobre o comportamento futuro da referida taxa, na média do último trimestre de 2021, o juro real ex-ante atingiu praticamente 6,0% a.a. Salvo casos excepcionalíssimos, trata-se de patamar de juro nitidamente restritivo, em qualquer parte do planeta.

O grau de aperto da política monetária foi crescente no período aqui considerado em razão dos seguidos movimentos altistas da taxa Selic, e acabou facilitado pela relativa estabilidade das expectativas de inflação (Focus), doze meses adiante, nas últimas semanas.

Na reunião do Copom de começo de agosto, os dirigentes do BC decidiram interromper o ciclo de alta da taxa Selic, ao mesmo tempo em que alteraram o horizonte relevante de política monetária, na medida em que passaram a “dar ênfase à inflação acumulada em doze meses no primeiro trimestre de 2024”.

Leia aqui o artigo completo na versão digital do Boletim Macro de setembro/2022.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário