Investimento em alta no Brasil, mas nem tudo que reluz é ouro

A alta da taxa de investimento no Brasil nos últimos anos deve ser analisada com cautela. Há fatores específicos, como as plataformas de petróleo e os preços relativos que se somam à expansão real, a qual vem sendo muito influenciada pela alta de preços de commodities.[1]

Introdução

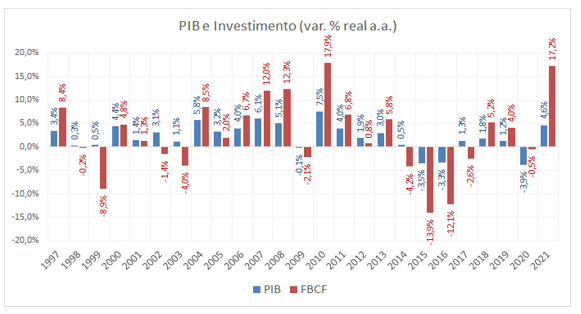

O investimento é a variável mais volátil da demanda agregada. Assim, suas oscilações são mais do que proporcionais em relação às variações do PIB, como pode ser visto no gráfico 1. Isso se explica, porque para além do custo de capital, do nível de utilização de capacidade, do ambiente institucional etc, as decisões de investimento são baseadas, sobretudo, em variáveis expectacionais, como as estimativas de demanda da produção derivada da ampliação da capacidade. Como as expectativas são voláteis e cercadas de incertezas, a determinação do investimento segue os mesmos passos.

Fonte: Elaboração própria a partir de dados do IBGE

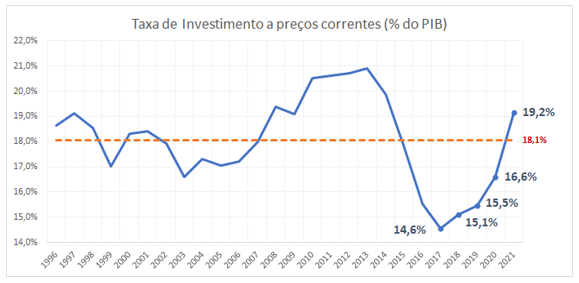

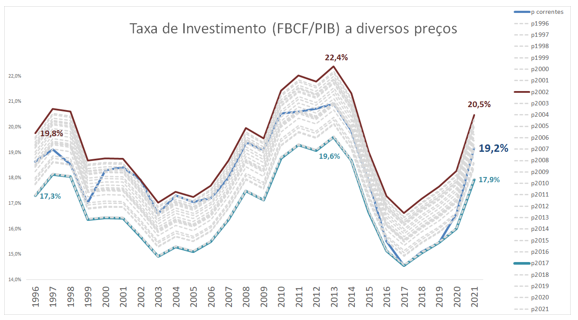

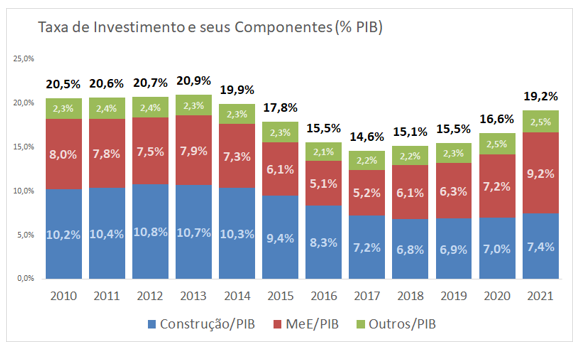

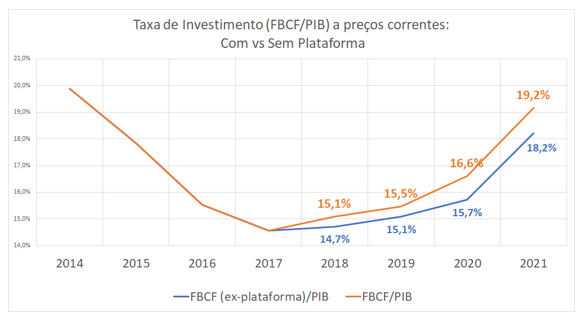

Ao longo dos últimos 4 anos, o comportamento da Formação Bruta de Capital Fixo (doravante, FBCF), tem superado o desempenho do PIB. Nesse sentido, a taxa de investimento da economia a preços correntes (FBCF/PIB) apresentou forte trajetória de alta desde 2018, momento em que saiu do patamar mais baixo da série iniciada em 1996, de 14,6% em 2017, para atingir, ao final de 2021, 19,2%. Esse nível é superior, inclusive, à média história da taxa de investimento durante o período de 1996-2021, que é de 18,1%. Essas informações estão contidas no gráfico 2.

Fonte: Elaboração própria a partir de dados do IBGE

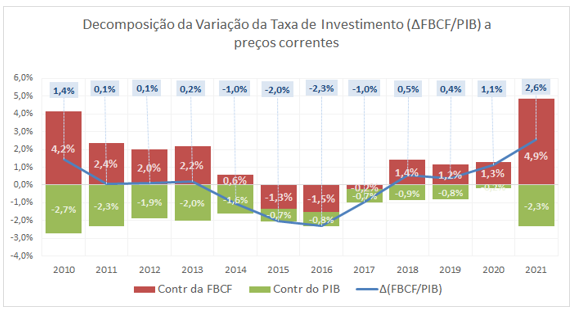

1.Decomposição da Variação da Taxa de Investimento ?(FBCF/PIB)

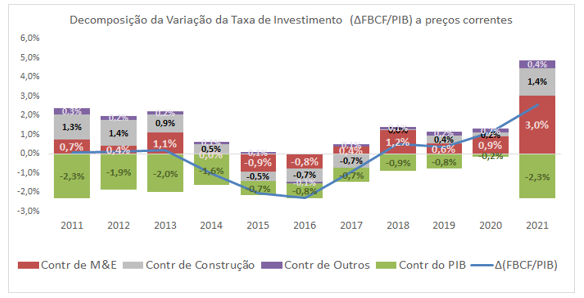

A taxa de investimento a preços correntes é calculada pela razão entre os valores nominais da FBCF e do PIB, de modo que é a interação do comportamento dessas variáveis que determina a sua dinâmica. Um exercício interessante a ser realizado é saber a contribuição de cada uma dessas variáveis para o incremento da taxa de investimento (?(FBCF/PIB)). O gráfico 3 mostra que o ano de 2021 foi o de maior variação da taxa de investimento (?(FBCF/PIB)) desde 2010, com uma alta de 2,6 pontos percentuais. Esse valor pode ser decomposto em uma contribuição de 4,9 p.p. da FBCF e de -2,3 p.p. do PIB, ambos em termos nominais.

Fonte: Elaboração própria a partir de dados do IBGE

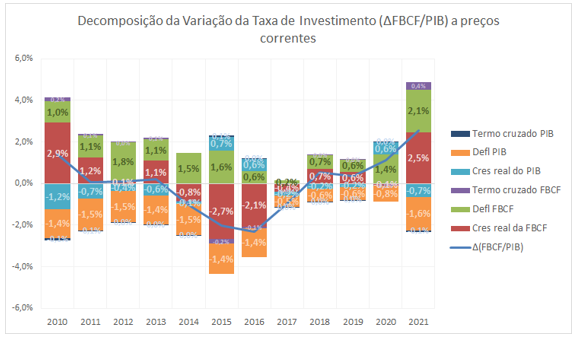

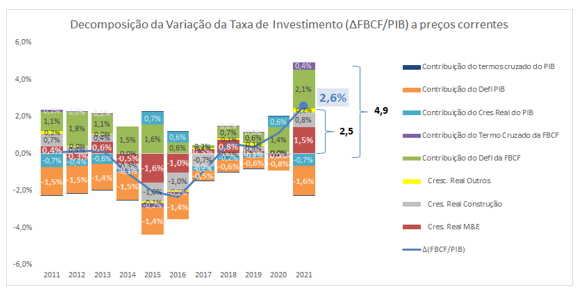

Esse exercício pode ser mais bem detalhado de algumas formas. A primeira delas é decompor as contribuições nominais da FBCF e do PIB em seus componentes de crescimento real e deflatores, além do termo cruzado das duas variáveis. O gráfico 4 mostra a abertura dessa decomposição. Nota-se que a contribuição positiva de 4,9 p.p. da FBCF em termos nominais em 2021 foi composta de 2,5 p.p. de crescimento real da FBCF, 2,1 p.p. de alta do deflator da FBCF e 0,4 p.p. do termo cruzado da FBCF. De maneira semelhante, a contribuição de -2,3 p.p. do PIB nominal para a variação da taxa de investimento em 2021 foi composta em -0,7 p.p. de crescimento real do PIB, -1,6 p.p. de alta do deflator do PIB e de -0,1 p.p. do termo cruzado do PIB.

Fonte: Elaboração própria a partir de dados do IBGE

O gráfico 4, portanto, permite uma análise mais fidedigna dos componentes determinantes da variação da taxa de investimento da economia (?(FBCF/PIB)). Parte significativa da alta da taxa de investimento em 2021 (de 2,6 p.p., saindo de 16,6% em 2020 para 19,2% em 2021) foi decorrência de variações de preços relativos.

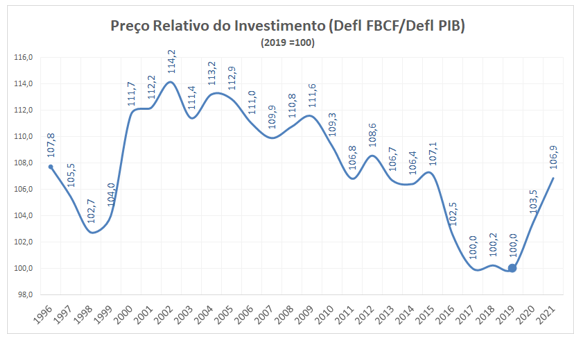

Nos últimos dois anos, isto é, desde 2020, o deflator da FBCF subiu mais do que o deflator do PIB, refletindo fatores diversos, como a depreciação da taxa de câmbio, pois a FBCF é um componente mais tradable do que o PIB, em particular pelo seu componente importado de bens de capital. O gráfico 5 mostra a evolução do preço relativo do investimento entre 1996 e 2021, mensurado pela dinâmica da razão entre o deflator da FBCF e o deflator do PIB. Toma-se o ano de 2019 como base 100. Percebe-se que, ao final de 2021, o índice apontava para 106,9, o que significa uma alta acumulada de 6,9% do deflator da FBCF frente ao deflator do PIB nesses dois anos.

Fonte: Elaboração própria a partir de dados do IBGE

A questão do preço relativo do investimento é bastante importante, sobretudo quando as análises versam sobre o nível da taxa de investimento. O gráfico 5 exemplifica isso, pois mostra a taxa de investimento tanto preços correntes, quanto a preços constantes de todos os anos, de 1996 até 2021. Por um lado, é possível perceber que a taxa de investimento atinge níveis mais elevados a preços constantes de 2002, quando o preço relativo do investimento atingiu seu maior valor. Por outro lado, ela atinge níveis mais baixos a preços de 2017, quando a razão entre o deflator da FBCF e o deflator do PIB atingiu seu menor valor.

Fonte: Elaboração própria a partir de dados do IBGE

Há outras maneiras de se decompor a variação da taxa de investimento (?(FBCF/PIB)), mas para isso é necessário conhecer previamente a dinâmica dos componentes da FBCF da economia, notadamente a parte de Bens de Capital ou Máquinas e Equipamentos (doravante, M&E), a Construção (residencial e pesada) e Outros (que engloba produtos de propriedade intelectual, como P&D, softwares, além de outros ativos fixos relacionados ao setor agropecuário).

2.Investimento e seus componentes

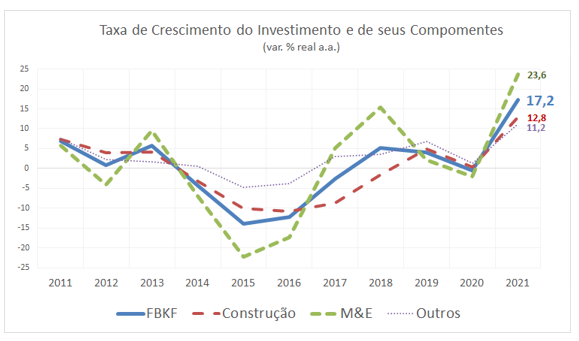

O Gráfico 7 mostra as taxas reais de crescimento dos componentes da FBCF entre 2011 e 2021. Fica claro que as variações do investimento advêm, em especial, do componente de M&E. Suas oscilações são mais do que proporcionais tanto em relação à FBCF, quanto aos demais componentes – Construção e Outros. Dessa forma, é a demanda por bens de capital que configura caráter cíclico à FBCF. Em 2021, a FBCF teve alta real de 17,2%, composto pelo crescimento real de 23,6% da parte de M&E, de 12,8% da parcela de Construção e de 11,2% do que é classificado como Outros.

Fonte: Elaboração própria a partir de dados do IBGE

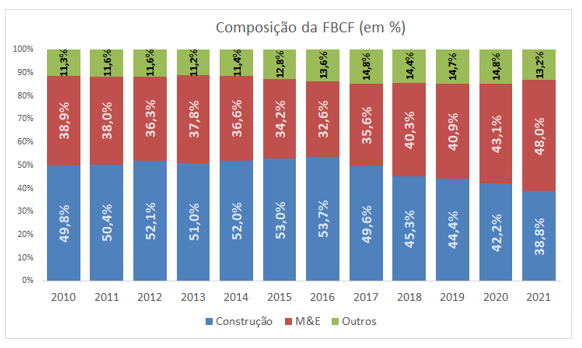

A participação de cada um dos componentes da FBCF é apresentada no gráfico 8. Chama atenção que a parcela da Construção na FBCF, em 2016, era de 53,7%, ao passo que em 2021, se reduziu para 38,8%. Isso reflete o longo processo de contração que esse componente vivenciou entre 2014 e 2018. Houve quase uma inversão completa com o segmento de M&E, que saiu de uma participação de 32,6% na FBCF em 2016, para atingir 48% em 2021.

Fonte: Elaboração própria a partir de dados do IBGE

Naturalmente, o crescimento do segmento de M&E na FBCF também se reflete no seu aumento de participação na própria taxa de investimento, como mostra o gráfico 9. Em 2017, a participação do componente de M&E na taxa de investimento era de 5,2 p.p.. Ao final de 2021 havia se elevado para 9,2 p.p.. Dessa forma, o aumento da taxa de investimento desde 2017 foi praticamente determinado pela maior fatia da parcela de M&E.

Fonte: Elaboração própria a partir de dados do IBGE

Com as taxas de crescimento real e nominal e a participação de cada componente na FBCF, é possível separar a contribuição de cada um deles para a variação da taxa de investimento (?(FBCF/PIB)). Isso é mostrado no gráfico 10, que se trata tão somente da reprodução do gráfico 3 com a abertura da contribuição do crescimento nominal da FBCF pela contribuição de cada um de seus componentes – M&E, Construção e Outros. Em 2021, dos 4,9 p.p. de contribuição nominal da FBCF para o incremento da taxa de investimento (?(FBCF/PIB)), a parcela de M&E teve contribuição de 3,0 p.p.. A parte de Construção contribuiu com 1,4 p.p. e o que se classifica como Outros contribuiu com 0,4 p.p..

Fonte: Elaboração própria a partir de dados do IBGE

Essa análise pode ser ainda mais bem detalhada. Isso é mostrado no gráfico 11, que é semelhante ao gráfico 4, e mostra a contribuição ao incremento da taxa de investimento (?(FBCF/PIB)) com abertura da contribuição do crescimento real e dos deflatores da FBCF e do PIB. Contudo, detalha-se a contribuição do crescimento real da FBCF segmentando-o pelos seus três componentes.

Fonte: Elaboração própria a partir de dados do IBGE

Em 2021, o crescimento nominal da FBCF teve contribuição de 4,9 p.p. para a variação da taxa de investimento (?(FBCF/PIB)), que foi de 2,6 p.p.. O deflator da FBCF teve contribuição de 2,1 p.p., o termo cruzado da FBCF teve contribuição de 0,4 p.p., e o crescimento real da FBCF teve contribuição de 2,5 p.p., que pode ser decomposto em crescimento real da parte de M&E, que contribuiu com 1,5 p.p., enquanto a Construção teve contribuição de 0,8%, e o que é classificado como Outros com contribuição de 0,2 p.p..

3.Taxa de Investimento e Internalização das Plataformas de Petróleo

Desde setembro de 1999 havia um regime aduaneiro especial de exportação e importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e gás natural. Dessa maneira, por questões de benefício tributário, as plataformas de petróleo produzidas domesticamente eram exportadas a empresas subsidiárias no exterior para, posteriormente, ingressarem no país com base em uma modalidade denominada de admissão temporária.

Pelo fato de não haver saída física desses bens do país, tais operações passaram a ser classificadas como “exportações fictas”. A contrapartida dessas exportações ocorria nas importações de serviços, mais precisamente na conta de aluguel de equipamentos do balanço de pagamentos. Assim, ao elevar as exportações de bens de capital, esse mecanismo gerava uma redução no consumo aparente de máquinas e equipamentos, afetando as estatísticas de investimento, as medidas de estoque de capital e a balança comercial do país, isto é, geravam alterações na composição da demanda agregada (mais exportações e menos investimentos), mas sem impactos no PIB.

A simplificação de procedimento e a da eliminação do benefício tributário das “exportações fictas” a partir de 2018 gerou um movimento inverso. As plataformas já em operacionalização no país passaram a ser contabilizadas como importações, acarretando, temporariamente, um aumento do consumo aparente de bens de capital e, por sua vez, a ampliação dos investimentos.

Os gráficos 12 e 13, a seguir, ilustram a dimensão desses impactos.

Fonte: Elaboração própria a partir de dados do BCB e do IBGE

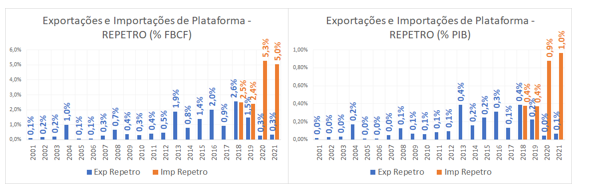

Entre 2018-2021, as “importações fictas” de plataformas somaram pouco mais de R$ 200 bilhões, o que equivale, em média, a cerca de 4% da FBCF e a 0,7% do PIB. Especificamente no ano de 2021, a internalização das plataformas atingiu valores da ordem de US$ 15,5 bilhões, fato que equivale a cerca de R$ 84 bilhões quando convertidos pela taxa de câmbio anual média. Esse valor corresponde a 5% do investimento do país, e a 1% do PIB.

Dessa maneira, conforme mostra o gráfico 14, a taxa de investimento ao final de 2021 se reduziria em cerca de 1 p.p., se o ajuste da internalização das plataformas fosse realizado.

Fonte: Elaboração própria a partir de dados do IBGE e do BCB

Conclusões

A análise aqui realizada faz várias decomposições da variação da taxa de investimento (?(FBCF/PIB)) a preços correntes. Seus resultados levam a uma maior cautela quando se analisa o comportamento puro e simples da recente dinâmica do investimento. A trajetória ascendente da taxa de investimento ao longo dos últimos anos contém alguns fatores bem específicos.

Em primeiro lugar, deve-se atentar para o processo de internalização das plataformas de exploração e produção de petróleo. Se, no passado, por questões de benefícios tributários, essas plataformas eram exportadas, inflando o saldo comercial e reduzindo o consumo aparente de bens de capital (e, portanto, os investimentos), sua contrapartida ocorria nas importações de serviços, entrando na rubrica de aluguel de equipamentos nas contas do balanço de pagamentos. Assim, os impactos no PIB eram nulos, mas havia mudança na composição da demanda agregada, com maior participação das exportações e menor participação do investimento. Esse processo vem sendo corrigido desde 2018, fato que vem elevando o investimento e também o estoque de capital da economia brasileira. Em 2021, a exclusão da contabilização das plataformas reduziria a taxa de investimento a preços correntes em 1 p.p., de 19,2% para 18,2%.

Em segundo lugar, não se pode ignorar, nos últimos dois anos, a alta do preço relativo do investimento. Por exemplo, como a FBCF é um componente mais tradable que o PIB, a depreciação da taxa de câmbio encarece a importação de bens de capital, levando a variações superiores do deflator da FBCF vis-à-vis o deflator do PIB.

Em terceiro lugar há, de fato, crescimento real da FBCF.

A parte de Construção teve um período longo de contração entre os anos de 2014 e 2018, seguido de alguma recuperação em 2019. Em 2020, mesmo com a pandemia, o segmento manteve-se praticamente estável. Já em 2021, beneficiando-se dos efeitos defasados da redução expressiva da taxa básica de juros da economia, mostrou expansão de 12,8%, o maior crescimento desde 2011. Esse desempenho foi liderado pelo segmento residencial, que também foi objeto de forte expansão da disponibilidade de crédito.

Já o segmento de M&E, para além do efeito da internalização das plataformas, apresentou forte crescimento da parcela ligada aos equipamentos de transportes. A produção de ônibus e caminhão, principal item dos bens de capital de transporte, apresentou alta de 62,5% em 2021. Esse segmento vem sendo impulsionado pelo ciclo de alta dos preços internacionais de commodities, conforme já foi destacado em análise de outros colegas aqui mesmo no espaço do blog.

A tabela final resume os argumentos do artigo.

- A variação acumulada da taxa de investimento (?(FBCF/PIB)) entre 2020 e 2021 foi de 2,6 p.p. (de 16,6% para 19,2%). Ao se excluir a variação de preços relativos, esse crescimento se reduz para 2,1 p.p. (de 17,1% para 19,2%). Ao se controlar a questão da internalização das plataformas[2], o crescimento da taxa de investimento cai para apenas 1,9 p.p.. Em outras palavras, pouco mais 25% do incremento da taxa de investimento entre 2020 e 2021 foi decorrência de fatores específicos que não o crescimento real FBCF

- A variação acumulada da taxa de investimento (?(FBCF/PIB)) entre 2019 e 2021 foi de 3,7 p.p. (de 15,5% para 19,2%). Ao se excluir a variação de preços relativos, esse crescimento se reduz para 2,6 p.p. (de 16,5% para 19,2%). Ao se controlar a questão da internalização das plataformas, o crescimento da taxa de investimento cai para somente 2,0 p.p.. Em outras palavras, pouco mais 45% do incremento da taxa de investimento entre 2019 e 2021 foi decorrência de fatores específicos que não o crescimento real FBCF.

- A variação acumulada da taxa de investimento (?(FBCF/PIB)) entre 2018 e 2021 foi de 4,1 p.p. (de 15,1% para 19,2%). Ao se excluir a variação de preços relativos, esse crescimento se reduz para 3,1 p.p. (de 16,1% para 19,2%). Ao se controlar a questão da internalização das plataformas, o crescimento da taxa de investimento foi de apenas 2,4 p.p.. Em outras palavras, pouco mais 40% do incremento da taxa de investimento entre 2018 e 2021 foi decorrência de fatores específicos que não o crescimento real FBCF.

Em resumo, a alta recente da taxa de investimento advém de fatores que podem ser divididos em: i) pontuais/metodológicos – contabilização da internalização das plataformas de exploração de petróleo e gás; ii) mudança de preços relativos em favor da FBCF; iii) crescimento real da FBCF relacionada à fatores domésticos, como a alta da construção residencial, e à fatores externos, como o ciclo de alta dos preços de commodities e seus impactos na parcela de M&E do segmento de transporte.

Nem tudo que reluz é ouro.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] O artigo reflete exclusivamente as opiniões pessoais do autor, e não representa o posicionamento das instituições às quais o autor está vinculado. O autor agradece os comentários e sugestões de Ricardo Barboza, Claudio Considera e Bráulio Borges, isentando-os, por óbvio, de qualquer erro remanescente.

[2] Tratadas em seus valores correntes em USD (FOB), convertidas para BRL pela taxa de câmbio média de cada ano.

Deixar Comentário