IVAR-FGV: Por que é preciso uma “Boskin Commission” brasileira

Novo indicador de inflação do IBRE, IVAR/FGV, aponta que IPCA teria sido 0,6 p.p. menor em 2019-21. Trata-se de um impacto longe de desprezível, que chama a atenção para a necessidade de se avaliar melhor a mensuração dos índices de preços brasileiros (tal como feito nos EUA há 25 anos, com a Boskin Commission).

O FGV-IBRE está lançando um novo indicador, o IVAR (Índice de Variação de Preços dos Aluguéis Residenciais), que acompanha mensalmente a evolução dos preços efetivamente praticados no mercado de aluguéis residenciais. O novo índice considera tantos os aluguéis novos como aqueles sob contrato, a partir de um levantamento realizado junto a empresas administradoras de imóveis em 4 grandes praças (São Paulo, Rio de Janeiro, Belo Horizonte e Porto Alegre).

Na medida em que os índices de preços varejistas tradicionais – como IPCA, INPC e IPC-DI/M – incorporam, em suas cestas, esse mesmo item (“aluguel residencial”), é natural indagar qual seria o impacto na inflação agregada caso se leve em conta a evolução dos preços apurada pelo IVAR/FGV ao invés da inflação sugerida pelas coletas originais desses indicadores.

Esse exercício, que substitui a inflação de “aluguel residencial” original de cada um desses índices por aquela apurada pelo IVAR, aponta que a inflação brasileira medida pelo IPCA – índice do IBGE que baliza o sistema de metas desde 1999 – teria sido 0,36 p.p. menor em 2019, 0,03 maior em 2020 e cerca de 0,27 p.p. menor em 2021 (dados até novembro). Trata-se de um impacto longe de desprezível (+0,60 p.p. no acumulado de quase 3 anos), ainda mais quando se leva em conta o fato de que a inércia/indexação continua representando um condicionante importante da inflação de bens, serviços e salários na economia brasileira. Ademais, a inflação passada também é um importante referencial para a evolução de várias despesas públicas (sobretudo aquelas indexadas ao salário-mínimo nacional, corrigido anualmente pelo INPC, acrescido ou não de algum reajuste real).

O “contrafactual” apontado no parágrafo anterior chama a atenção para um tema que já foi abordado em diversos outros posts meus neste blog: a mensuração da inflação brasileira e a interação disso com a política econômica. Em setembro de 2021, por exemplo, em um post sobre a política monetária doméstica, eu questionei o fato de que o CMN brasileiro implementou uma redução agressiva da meta de inflação, de 4,5% (entre 2005 e 2018) para 3% (em 2024), sem levar em conta nenhum estudo sobre aspectos envolvendo a medida de inflação no Brasil (como apontou uma reportagem de 2019 de Alex Ribeiro, no Valor).

O argumento oficial utilizado para justificar essa redução sempre foi o da “convergência para as metas de outros países emergentes”, sem maiores considerações técnicas e idiossincrasias brasileiras, tais como: i) quais são os vieses associados ao IPCA e como eles evoluem ao longo do tempo, em um contexto no qual a atualização da estrutura de ponderação desse índice é feita a cada 6 ou 7 anos, com as novas POFs?; ii) quais as implicações macroeconômicas (“equilíbrio geral”) de se reduzir a meta em 1/3 (1,5 p.p.) em uma economia que vem operando muito aquém do pleno-emprego desde 2015/16, em um contexto no qual cada vez mais trabalhos apontam que a histerese econômica é a regra e não a exceção?; iii) quais as implicações dessa redução da meta para um processo de consolidação fiscal amparado principalmente na redução das despesas, como é aquele instituído com o teto de gastos a partir de 2017?; iv) existe um nível “ótimo” de inflação?, dentre outros. Vale notar que muitas dessas questões ganham ainda mais relevância quando se leva em conta o fato de que o BCB passou a ter um mandato dual “light” a partir de fevereiro de 2021, contemplando um objetivo secundário: “suavizar as flutuações econômicas e fomentar o pleno-emprego”.

Voltando à questão da mensuração da inflação, Rojas 2008, por exemplo, estimou um viés de cerca de +0,31 p.p. ao ano para o IPCA no período compreendido entre agosto de 1999 e junho de 2006 (período no qual o IPCA foi calculado tomando por base a POF 1995/96, que seria substituída pela POF 2002/03 em julho de 2006). Ou seja: o IPCA teria superestimado a inflação varejista brasileira em cerca de 3,3 p.p. ao longo desse período (por conta do viés associado ao chamado “efeito-substituição”). Vale assinalar ainda, segundo o autor, que “Pela impossibilidade de trabalhar com o nível mais desagregado do IPCA (o subitem), certamente, o viés calculado é subestimado.”

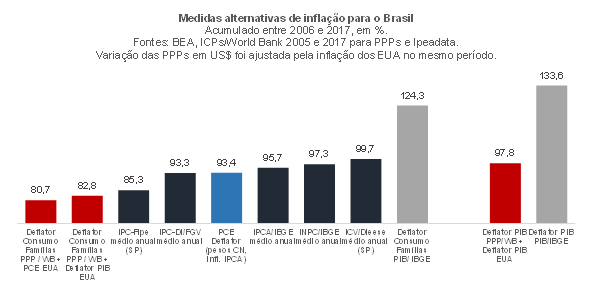

De fato, a figura abaixo – preparada por mim a partir de dados de diversas fontes, incluindo as pesquisas feitas a cada 6/7 anos pelo Banco Mundial para estimar os níveis de preços dos países e, portanto, as PPPs – sugere que a inflação do IPCA parece ter superestimado a inflação varejista brasileira em cerca de 0,7 p.p. ao ano entre 2006 e 2017 (não vou neste post a “jabuticaba” associada à enorme divergência entre a inflação apurada por inúmeros índices varejistas e os deflatores do PIB; retornarei a isso em breve neste espaço. Aqui meu post mais recente sobre esse puzzle).

As barras em vermelho apontam a inflação brasileira “recuperada” a partir das pesquisas do Banco Mundial para o cálculo das PPPs, ao passo que as barras em azul escuro indicam taxas de inflação de diversos indicadores de alta frequência disponíveis para o Brasil. A barra azul clara corresponde a um “PCE deflator” brasileiro estimado por mim, que combina taxas de inflação dos itens apurada pelo IPCA com a cesta de consumo do Consumo das Famílias do PIB. Por fim, as barras cinza apontam a inflação das Contas Nacionais brasileiras.

A figura acima é “chocante”, em minha opinião: segundo diversos indicadores, a inflação varejista brasileira acumulada entre 2006 e 2017 pode ter sido de pouco mais de 80% a 124% (ou 100%, quando se ignora o deflator “jabuticaba”). É uma divergência muito expressiva, que precisa ser mais bem compreendida, em termos estáticos e dinâmicos.

Isso me leva ao título deste post: o Brasil precisa urgentemente de uma iniciativa análoga à Boskin Commission.

Em 1995, buscando ter uma avaliação mais completa e detalhada sobre os vários problemas e vieses das estimativas de inflação, o Senado norte-americano criou a Advisory Commission to Study the Consumer Price Index, que passou a ser conhecida como Boskin Commission (em alusão ao presidente da comissão, o economista Michael Boskin).

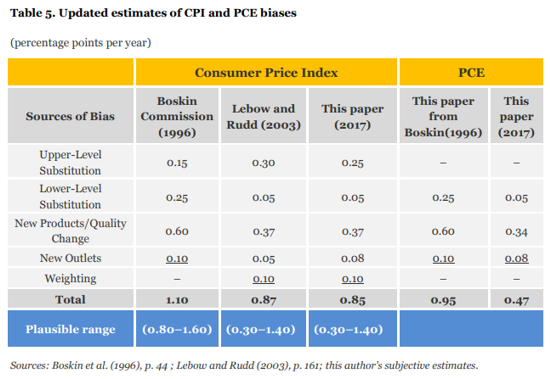

Boskin, em conjunto com Ellen Dulberger, Robert Gordon, Zvi Griliches e Dale Jorgenson, entregou o relatório final da comissão em dezembro de 1996 (“Toward A More Accurate Measure Of The Cost Of Living”). Eles apontaram que o CPI norte-americano superestimava a inflação em cerca de 1,1 ponto percentual ao ano. Desse 1,1 p.p., aproximadamente 0,15 p.p. se devia ao upper level bias. Mais da metade desse viés de +1,1 p.p. se explicava pela incorporação tardia de novos produtos (quando seus preços já recuavam em ritmo mais lento ou mesmo passavam a subir) e mudanças de qualidade. A tabela abaixo detalha essas estimativas.

A partir do relatório da Boskin Commission, vários aprimoramentos foram introduzidos ao cômputo dos índices de inflação dos EUA – como a realização de ajustamentos hedônicos (alterações de qualidade). Isso acabou reduzindo seu viés, como aponta a tabela abaixo (obtida em Moulton 2018, assim como a tabela anterior). A redução do viés na estimativa dos índices de preços também melhora a mensuração das Contas Nacionais, uma vez que a estimação da evolução dos volumes (isto é, mudanças de quantidade, qualidade média e qualidade individual) é mais precisa quando se utiliza o método de deflacionamento de valores nominais.

Vale destacar, por fim, que à luz dos resultados da Boskin Commission o Federal Reserve norte-americano passou a dar maior relevância, em suas decisões de política monetária, à evolução observada e projetada do deflator do Personal Consumer Expenditure (PCE), que apresenta um viés bem mais baixo do que o CPI (aproximadamente metade).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário