Lentidão e rigidez precipitaram debate sobre normalização econômica

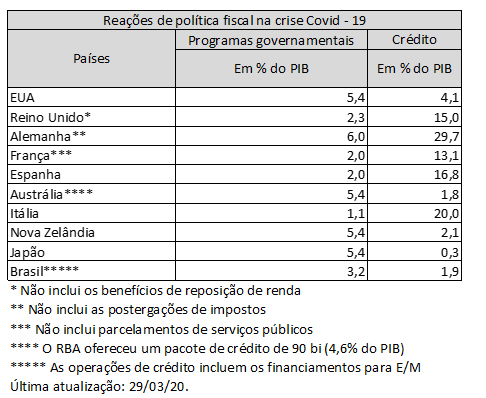

As ações anunciadas pelo Governo Federal, até o momento, estão muito aquém do necessário para enfrentar a crise. A comparação internacional, entre as principais medidas fiscais de resposta à crise, mostra que a disponibilidade de crédito com garantias e incentivos é essencial para evitar o estrangulamento financeiro das empresas. Existe uma clara relação entre as medidas fiscais e o crédito: países que adotam mais crédito, por enquanto, usam menos a política fiscal e vice-versa.

O crédito permite que as empresas continuem honrando pagamentos de salários, aluguéis e impostos, reduzindo a pressão por gastos fiscais compensatórios. Quando o crédito não cumpre essa função, há maior uso de instrumentos fiscais tais como adiamento no pagamento de impostos, reposição das rendas do trabalho por meio de instrumentos de lay off, transferências diretas para os trabalhadores informais e aumentos nos gastos com seguro desemprego. Os programas de transferência de renda para os mais pobres, o reforço no sistema de saúde e para Estados e Municípios são inadiáveis, contudo.

Existe um dilema entre oferecer crédito excessivo que pode resultar em um enfraquecimento de empresas na saída da crise em um fenômeno conhecido como “debt overhang” (ressaca de dívidas). Nesse contexto, a desalavancagem se torna a prioridade das empresas que adiam investimentos mesmo que sejam lucrativos fragilizando a recuperação econômica. Por outro lado, ações fiscais podem criar preocupações sobre a trajetória da dívida pública na saída da crise e precisam ser racionais.

O sequenciamento ideal é focar primeiro em crédito por ser mais rápido, permitindo uma solução “quase” privada e mais adequada se a crise durar pouco (hipótese cada vez menos provável). Na sequência, para as empresas não se endividarem demais, as ações fiscais ganham importância com adiamento de impostos com longo diferimento e a redução da jornada de trabalho com complemento salarial do governo. Na prática, faz-se um pouco dos dois para deixar várias opções disponíveis, mas na experiência internacional, a predominância do crédito nessa fase inicial é inequívoca. O problema é que na indefinição de qual estratégia seguir, o governo federal pouco fez.

Além da indefinição sobre qual estratégia de política econômica seguir, as medidas mais importantes não saíram do papel. As regras brasileiras não permitem reações céleres para essas situações. Assim, a solução foi adaptar: para não se submeter à meta de resultado primário, o governo solicitou ao Congresso que decretasse situação de calamidade, mas os técnicos não têm certeza se as demais regras orçamentárias são válidas o que atrasa a implementação das medidas. O Governo agora conseguiu a suspensão de artigos da LRF junto ao STF para ter mais segurança. Em paralelo, o Congresso discute uma PEC para aumentar a flexibilidade do orçamento em uma analogia à situação de guerra.

Em função da paralisia no mercado de crédito que não reage aos estímulos, há urgência para o Banco Central atuar adquirindo ativos privados e até emprestando de forma direta, como se tornou comum em outros países depois da crise de 2008. Uma outra PEC lhe permite atuar de forma mais abrangente, mas ainda é necessário aprová-la, regulamentar sua atuação e desenvolver modelos de precificação de ativos. O Brasil é o único país que está chegou a discutir duas PECs (agora unificadas) para reagir à crise.

Existe um dilema entre um arcabouço de política econômica que atua de forma parcimoniosa e estável e um arcabouço mais flexível para lidar com situações extremas, mas ao mesmo tempo, mais complexo e discricionário. A PEC apresentada pelo Banco Central sugeria que essa flexibilização ocorresse em períodos de calamidade pública, estado de defesa, estado de sítio ou ruptura econômica reconhecida pelo Congresso Nacional. Essa solução é adequada para resolver esse dilema e deveria ser estendida à legislação fiscal deixando mais claro o rito a ser seguido pelo governo.

Seja por falta de flexibilidade ou por receio de qual estratégia adotar, o governo não apresentou soluções suficientes. Assim, o ajuste sobrecarregou o setor privado que sem alternativas para financiar seus custos, faz pressão para a economia voltar à normalidade. Nessas circunstâncias, apesar de ser mais importante cuidar das vidas, um debate que não deveria existir passou a ocupar atenção geral.

Desde a última semana, o Congresso Nacional aprovou um benefício de R$ 600 para os trabalhadores informais para três meses e o BC anunciou uma operação de financiamento de R$ 40 bilhões para as MPEs financiarem a folha de pagamento por dois meses. É pouco, mas é um indício de que o governo começou a entender o que deve fazer. As ações terão que ser ampliadas e precisam ser implementadas de forma mais célere. Seguir essa linha e ter senso de urgência é essencial para dar tempo necessário ao sistema de saúde para controlar a disseminação do vírus e reestabelecer a normalidade de forma segura e gradual.

Do ponto de vista econômico, as evidências são claras em mostrar que as ações coletivas mais incisivas resolvem o problema de forma mais eficiente: com menos mortes e uma retomada da economia mais consistente, mas é necessário que essa solução seja factível. Isso ainda cabe ao governo liderar.

Este artigo foi originalmente publicado pelo Broadcast da Agência Estado em 01/04/2020.

O Observatório de Política Fiscal publicou uma atualização das medidas adotadas no Brasil e em outros países. Para ver, clique aqui.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.a

Deixar Comentário