A magnitude do “choque Covid-19” no PIB dos países em 2020

Embora ainda não sejam conhecidos os números definitivos para o PIB dos países no ano-calendário de 2020, já é possível ter uma ideia razoável de como a pandemia associada ao novo coronavírus impactou o desempenho econômico mundo afora.

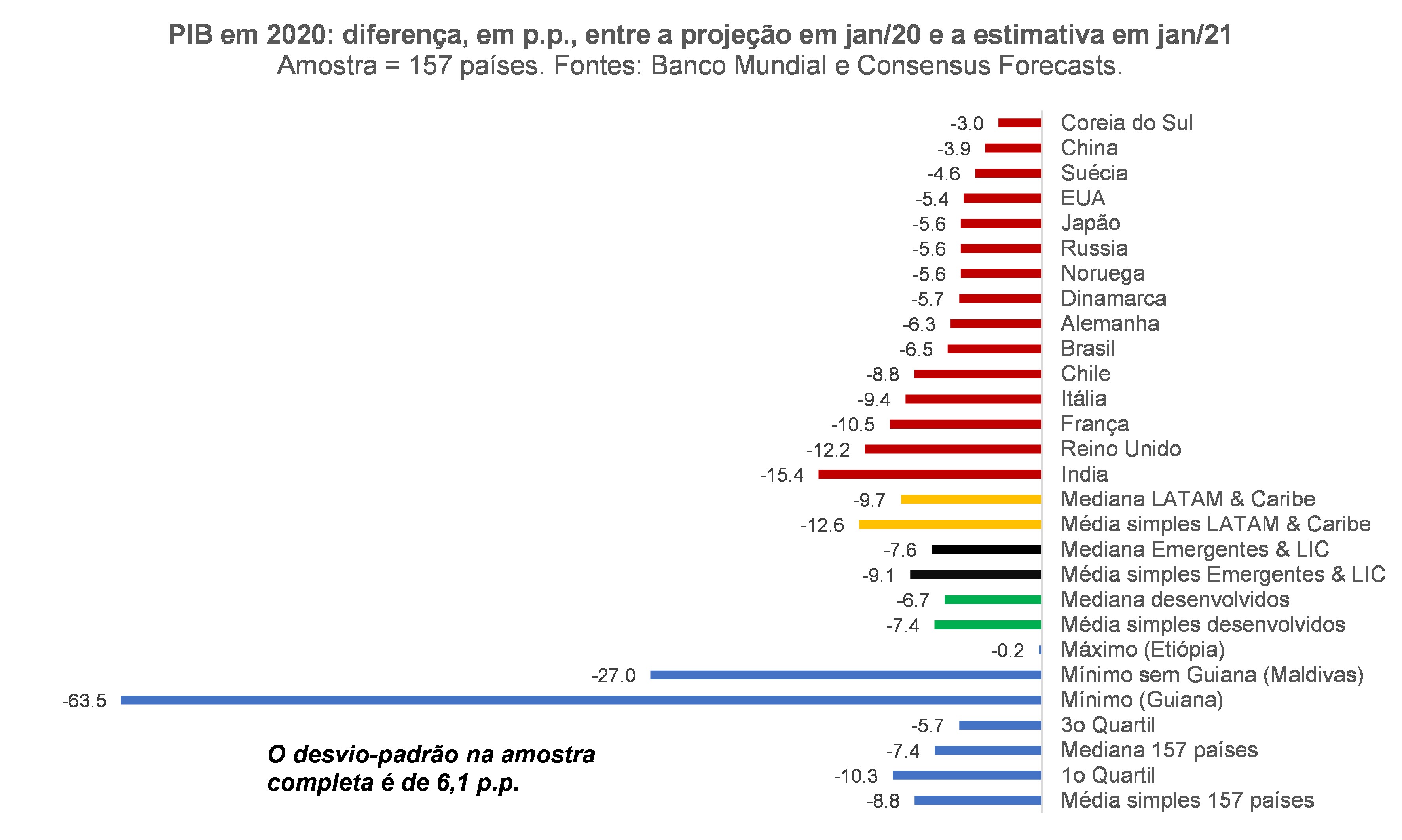

Considerando as estimativas recém-divulgadas pelo Banco Mundial na semana passada, complementadas por estimativas de consenso para boa parte dos países desenvolvidos, construí a figura abaixo, que compara as projeções do PIB para 2020 formuladas no começo de janeiro de 2020 com as estimativas mais recentes para o desempenho do produto dos países no ano passado. Para além das estatísticas descritivas da amostra completa (barras azuis) e de alguns subgrupos (barras verdes, pretas e amarelas), também destaquei os números das principais economias do mundo (barras em vermelho).

Como pode ser notado, na média simples dos 157 países, a frustração de crescimento do PIB em 2020 foi de 8,8 pontos percentuais, com a mediana apontando um valor de 7,4 p.p. Essa diferença razoável entre média e mediana é muito influenciada por um outlier, a Guiana, que antes da pandemia apresentava uma expectativa de crescimento do PIB de quase 87% (isso mesmo!) – na esteira da descoberta e exploração de novos campos de petróleo - e que, na estimativa mais recente, deve ter crescido “apenas” 23%.

Isso significa dizer que o “choque Covid-19” foi da ordem de -7,4 p.p.? Na verdade, deve ter sido ainda mais negativo do que isso, pois praticamente todos os países adotaram políticas para tentar mitigar os efeitos econômicos negativos decorrentes da necessidade de restringir a mobilidade das pessoas e o funcionamento de estabelecimentos, buscando conter a evolução da pandemia e limitar o número de mortes. A própria pandemia em si, ao ter gerado milhões de mortes, ensejou um comportamento cauteloso nos agentes em termos de decisões de consumo e investimento.

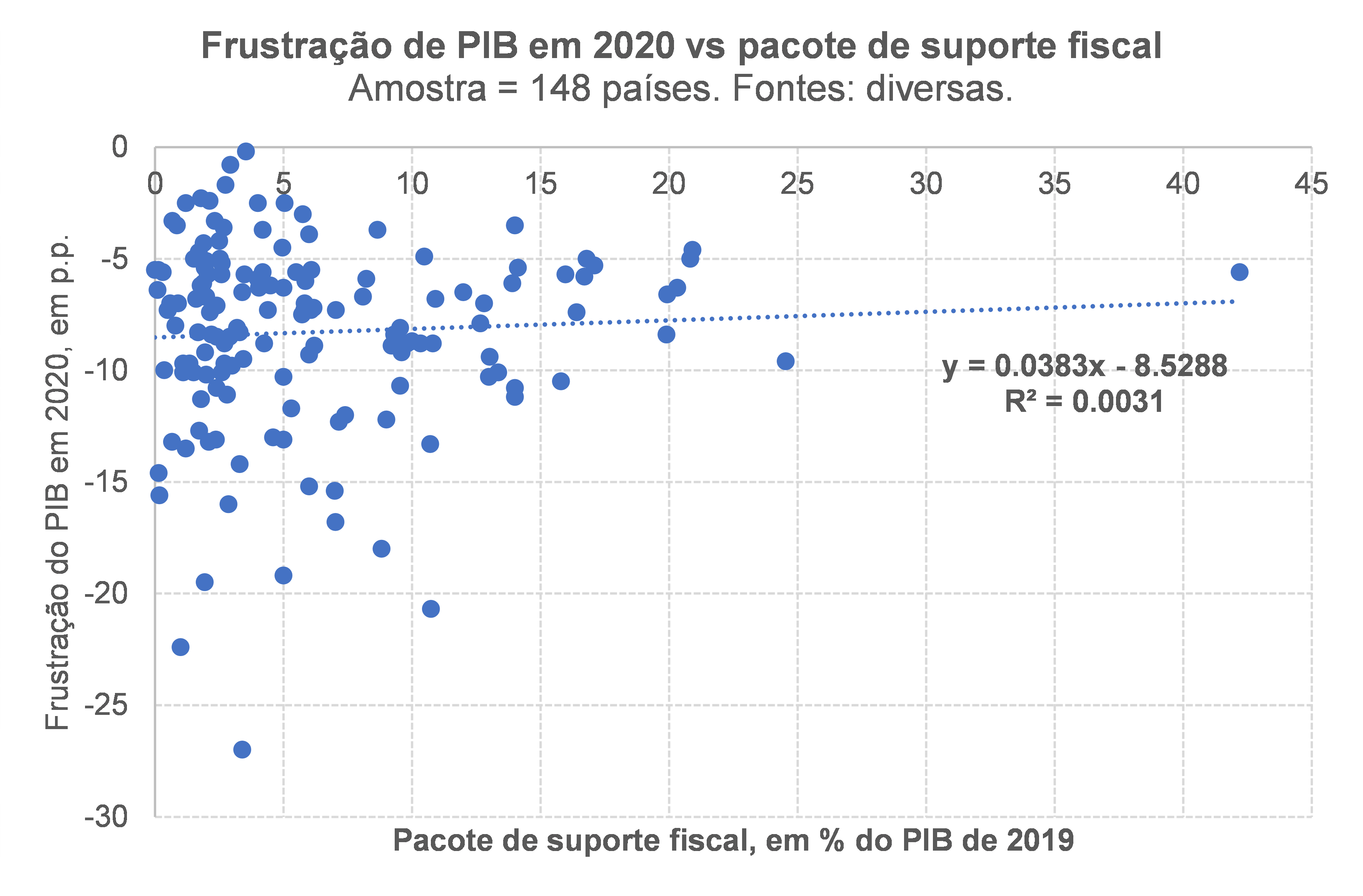

Considerando uma amostra um pouco maior do que a utilizada para elaborar a figura acima, o tamanho médio do pacote de suporte fiscal no ano passado equivaleu a 6,3% do PIB (de 2019) e de 4% em termos medianos (esses números pouco mudam caso seja utilizada a mesma amostra da figura acima). Vale assinalar que, por pacote de suporte fiscal, entende-se o valor de um conjunto de medidas envolvendo aumento das despesas primárias (tanto com ações voltadas à saúde como para proteger pessoas e empresas), redução da carga e diferimento do pagamento de tributos, além de medidas abaixo da linha envolvendo a concessão de garantias e aportes/injeções de capital dos governos em empresas públicas ou privadas, financeiras e não-financeiras.

As diferenças nas respostas de política econômica (incluindo a composição dos pacotes de suporte fiscal, a abrangência e a tempestividade das medidas), nas ações “administrativas” envolvendo a tentativa de conter a pandemia, nos números pandêmicos (mortes por milhão de habitantes) e, ainda, nas características mais estruturais de cada país (maior ou menor dependência do turismo no PIB, dentre outras) ajudam a explicar uma boa parcela da elevada heterogeneidade de frustração econômica gerada pela pandemia? Estou finalizando um exercício econométrico que fará essa decomposição, o qual será apresentado em breve neste blog. Mas já adianto que, sozinhos, os pacotes de suporte fiscal, em termos agregados, explicam muito pouco da variabilidade da frustração de PIB, como aponta a figura a seguir.

De todo modo, a primeira figura neste post aponta outros fatos estilizados relevantes. Destaque para a constatação de que, mesmo levando em conta as respostas de política de cada país e os efeitos de equilíbrio geral (sobretudo os spillovers das economias centrais para as demais), o choque representado pela pandemia afetou negativamente muito mais as economias emergentes e de baixa renda do que os avançados, o que tende a gerar uma piora da desigualdade de renda entre os países (desacelerando ou mesmo revertendo a já fraca convergência dos primeiros em direção à “fronteira” observada nas últimas décadas). Não à toa alguns analistas vêm defendendo uma rodada de repactuação/perdão das dívidas (“jubileu”) das economias mais pobres, dentre outras iniciativas.

Uma das notórias exceções ao fato apontado no parágrafo anterior é o caso chinês: a crise de 2020 acelerou sua convergência relativa, ainda que de uma forma “ruim” (pela queda da renda dos avançados).

O Brasil se destacou favoravelmente, em 2020, em relação ao padrão médio/mediano global e mesmo ao latino-americano – muito embora algumas projeções realizadas em meados do ano passado chegassem a sugerir uma queda do PIB brasileiro de quase dois dígitos, bem diferente da variação de -4,5% da estimativa mais recente. Não obstante, como a tabela acima aponta, aqui no Brasil, a despeito do menor espaço fiscal prévio e da postura negacionista do Executivo, as respostas de política econômica também foram mais expressivas comparativamente ao mundo e a nossos vizinhos. O exercício econométrico que estou preparando ajudará a jogar alguma luz sobre o custo-benefício dessas medidas, especialmente na seara fiscal.

Por fim, temos os extremos: dentre as principais economias, a Coréia do Sul foi aquela com a menor frustração de crescimento, menos até do que o caso chinês – embora seu pacote de suporte fiscal tenha sido relativamente modesto, da ordem de 4,5% do PIB (vs 6% na China). Talvez isso se deva a uma gestão mais “cirúrgica” da pandemia (incluindo a utilização do rastreamento e uma postura mais cooperativa da própria sociedade), combinada a um percentual mais elevado de trabalhadores que podem executar tarefas remotamente.

Na outra ponta, na Índia, que é um dos poucos países que mede o PIB anual em um ano-fiscal diferente do ano-calendário (abril de um ano até março do seguinte), o baque foi colossal, a despeito de um pacote de suporte fiscal de 7% do PIB. Isso pode aumentar ainda mais a instabilidade política no segundo país mais populoso do mundo (com 15,5% da população mundial), que já vinha enfrentando problemas nessa seara antes mesmo da pandemia.

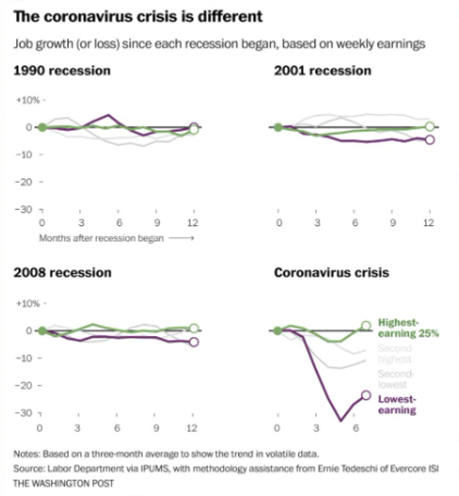

Portanto, a pandemia aumentou ainda mais a distância entre os países avançados e os demais, bem como a distância entre as pessoas de alta qualificação e aquelas de baixa qualificação dentro dos países (como sugerido pela figura abaixo, referente aos EUA). Isso, em conjunto a um endividamento público significativamente mais elevado, corresponde ao principal legado econômico negativo desta crise (além da tragédia em termo de perdas de vidas, com um saldo se aproximando dos 2 milhões de pessoas, pelos números oficiais – provavelmente subestimados).

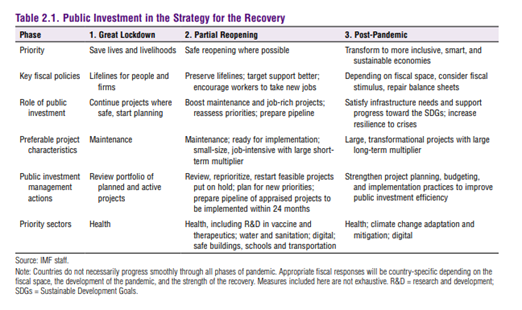

Em um mundo no qual a histerese econômica é a regra e não a exceção, e já abstraindo da questão da vacinação em massa (mais um fator que pode acentuar as desigualdades), é difícil imaginar que esse quadro desfavorável na largada de 2021 seja contornado de forma mais perene e sustentável sem que haja um “big push” por parte dos governos, consubstanciado tanto por um novo “Plano Marshall” global – desta vez mais focado em uma transição para uma economia menos intensiva em poluição (ver tabela abaixo, extraída do Fiscal Monitor de outubro de 2020, do FMI). Também será importante buscar uma ampliação e uma maior focalização das redes nacionais e mesmo globais de proteção social, bem como das políticas típicas dos estados de bem-estar social, para tornar o crescimento mais inclusivo e a sociedade mais resiliente a choques (e menos suscetível a promessas “mágicas” de populistas à esquerda e à direita).

Dado o endividamento governamental elevado, o financiamento dessas políticas deveria advir, ao menos em parte, de aumentos temporários ou permanentes de carga tributária, preferencialmente por meio de tributos pouco distorcivos para a atividade econômica e que combatam externalidades negativas, como o carbon tax e os sin taxes, e/ou que elevem a progressividade do sistema tributário. A introdução de um imposto one-off sobre o patrimônio financeiro líquido de quem está no topo da distribuição (como está sendo aventado no Reino Unido, que criou uma comissão para avaliar isso), bem como a reversão, ainda que parcial, do race to the bottom global na tributação da renda do capital (que nada mais é do que uma guerra fiscal mundial, a qual somente gerou uma concentração ainda maior da renda, sem crescimento econômico adicional), também deveriam fazer parte desse cardápio.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário