Maior rigidez e menor investimento: a composição de gastos dos municípios do Nordeste

Municípios do NE têm alto gasto de pessoal (causando rigidez orçamentária) e menor gasto em investimento, comprometendo oferta de bens públicos – especialmente quando há mais necessidade: crises, pandemias e choques climáticos.

Com a promulgação da Constituição Federal (CF) de 1988, os municípios brasileiros passaram a ter mais autonomia, desempenhando um papel fundamental na prestação de serviços e na implementação de políticas públicas. Essa descentralização ampliou as responsabilidades municipais em áreas essenciais como saúde, educação e infraestrutura urbana, aumentando a participação na alocação de recursos e na gestão de políticas locais. No entanto, esse novo papel instituicional veio acompanhado de desafios fiscais, já que muitos municípios enfrentam limitações orçamentárias e dificuldades para equilibrar suas receitas e despesas.

Os gastos públicos são diretamente vinculados à provisão de bens e serviços públicos que, em última instância, são oferecidos no nível municipal, onde se dá a interação direta com a população. Embora grande parte desses recursos tenha origem em transferências federais ou estaduais e a execução orçamentária seja consolidada em escalas superiores (estadual ou federal), é no âmbito municipal que a prestação de serviços se materializa para a comunidade.

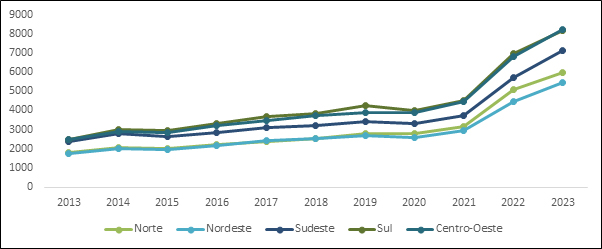

Esse cenário reforça a relevância da gestão local na aplicação eficiente dos recursos disponíveis visando atender as necessidades da população de forma eficaz e sustentável. A Figura 1, abaixo, apresenta a média das despesas orçamentárias per capita dos municípios, agrupados regionalmente, entre 2013 e 2023, com base nos dados da Secretaria do Tesouro Nacional (STN). Observa-se que todas as regiões apresentam trajetórias semelhantes de gastos orçamentários, mas que as regiões Norte e Nordeste se destacam como sendo as que apresentam o menor gasto per capita. Embora esse dado, isoladamente, não forneça um diagnóstico completo, ele reflete as limitações fiscais dessas regiões.

Figura 1 – Evolução das despesas orçamentárias per capita dos municípios por região (2013-2023)

Fonte: Elaboração dos autores com base nos dados do STN

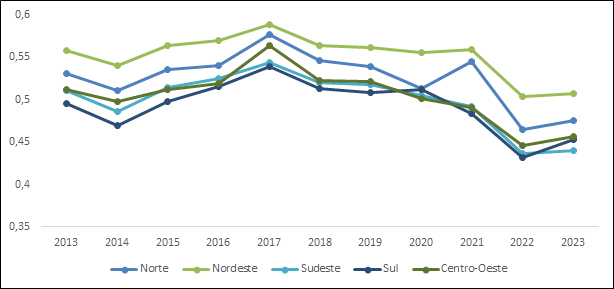

Ao desagregar os principais componentes das despesas, o Nordeste apresenta algumas peculiaridades. A Figura 2 ilustra o percentual médio das despesas totais destinadas aos gastos com pessoal dos municípios, agregado por região. A região Nordeste distingue-se como sendo a região em que, historicamente, os municípios destinam a maior parcela de seu orçamento em despesas com pessoal. Tais despesas englobam os gastos com servidores ativos, inativos e pensionistas, incluindo vencimentos, vantagens fixas e variáveis, aposentadorias, pensões, gratificações, horas extras e encargos sociais, além das contribuições previdenciárias feitas pelo ente público, conforme estabelece o caput do art. 18 da Lei Complementar nº 101, de 2000. Gastos com pessoal tendem a ser rígidos pois as obrigações com a contratação de pessoal é passada entre os diferentes governos.

Vale ressaltar que o grau de rigidez, associado ao gasto com pessoal, possa ser diferente entre as regiões. Observe o período entre 2017 e 2021 em que os municípios de todas as regiões reduziram seus gastos com pessoal. No Nordeste, ao contrário, esse percentual manteve-se estável, reduzindo-se de forma significativa apenas em 2022, após a pandemia. Isso sugere que o grau de rigidez dos municípios do Nordeste seja maior do que o das outras regiões. A maior rigidez está associada a gastos com a contratação de servidores efetivos, não temporários.

Figura 2 – Evolução da razão dos gastos com pessoal pelo gasto total dos municípios por região (2013-2023)

Fonte: Elaboração dos autores com base nos dados do STN

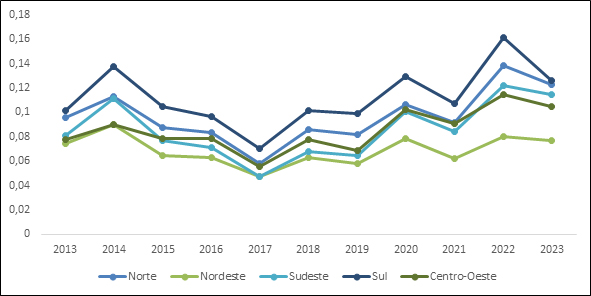

Por sua vez, quando observamos o percentual médio das despesas orçamentárias dos municípios destinadas a investimentos públicos, conforme ilustrado na Figura 3, a região Nordeste apresenta as menores proporções de investimentos em relação as demais regiões, evidenciando uma limitação significativa na capacidade de direcionar recursos para projetos de longo prazo. Em 2023, em média, os municípios nordestinos destinaram menos de 8% de seus orçamentos para investimentos públicos, enquanto que a média para as demais regiões foi superior a 10%.

Figura 3 – Evolução da razão dos gastos em investimentos pelo gasto total dos municípios por região (2013-2023)

Fonte: Elaboração dos autores com base nos dados do STN

Essa configuração reflete uma dinâmica que se perpetua entre os municípios brasileiros, sobretudo na região Nordeste: um orçamento mais rígido, com grande parte dos recursos comprometidos em gastos com pessoal, que limita a capacidade de investimentos públicos. A rigidez orçamentária excessiva afeta negativamente a gestão orçamentária, impedindo que o governo varie o nível ou a composição dos gastos em resposta às mudanças nas prioridades ou necessidades, como é o caso de emergências climáticas como secas, que frequentemente afetam a região, ou a pandemia da COVID-19. Barbosa et al (2021) mostram por meio de um exercício econométrico robusto que municípios em pior situação fiscal não foram capazes de elevar a quantidade de equipamentos de saúde durante o período da pandemia da COVID-19, afetando com isso a taxa de mortalidade. Por outro lado, Martins, Barbosa e Santos (2023) apontam evidências de que municípios com maior rigidez fiscal são mais afetados negativamente nos resultados de saúde ao nascer em períodos de seca intensas. Ou seja, como resultado da maior rigidez há uma diminuição da capacidade dos gestores públicos de direcionarem recursos para áreas prioritárias, dificultando a implementação de políticas públicas voltadas ao desenvolvimento socioeconômico e a resposta a novas demandas da sociedade.

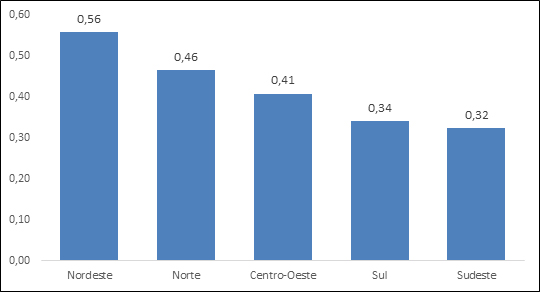

De acordo com a Lei de Responsabilidade Fiscal (LRF), o limite prudencial para gastos com pessoal é atingido quando as despesas totais com pessoal superam 95% do teto permitido, que corresponde a 57% da receita corrente líquida. No caso do executivo municipal, o descumprimento da LRF ocorre quando esses gastos ultrapassam 54% da receita corrente líquida. A Figura 4 ilustra a porcentagem de municípios, por região, que excederam o limite prudencial de gastos com pessoal em 2023. Observa-se que cerca de 56% dos municípios do Nordeste ultrapassaram esse limite, sendo a região brasileira com o maior percentual de municípios em situação de não conformidade. Em comparação, na região Sul, aproximadamente 34% dos municípios apresentaram uma razão entre gastos com pessoal e receita corrente líquida superior a 54%, enquanto na região Sudeste esse percentual foi de apenas 32%.

Figura 4 - Proporção de municípios por região que ultrapassaram o limite prudencial de gastos com pessoal em relação à receita corrente líquida (2023)

Fonte: Elaboração dos autores com base nos dados do STN

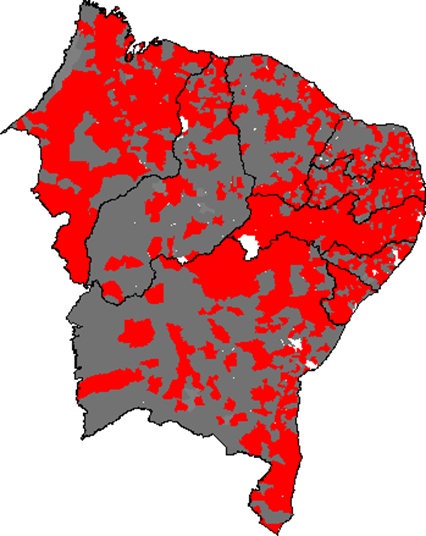

Para ilustrar melhor essa situação, o mapa a seguir apresenta a distribuição geográfica dos municípios do Nordeste que excederam o limite prudencial da LRF em relação aos gastos com pessoal em 2023. Os municípios destacados em vermelho representam aqueles cujo executivo destinou mais de 54% da receita corrente líquida às despesas com pessoal. Nota-se que esse fenômeno é disseminado por toda a região, com maior concentração nos estados de Pernambuco, onde 91% dos municípios ultrapassaram o limite, e Sergipe, com 82% em situação semelhante. Em contrapartida, o estado do Piauí se destaca por apresentar um cenário mais favorável, com apenas 22% dos municípios descumprindo o limite estabelecido pela LRF.

Mapa 1 – Distribuição geográfica dos municípios nordestinos que ultrapassaram o limite prudencial de gastos com pessoal em relação à receita corrente líquida (2023)

Fonte: Elaboração dos autores com base nos dados do STN

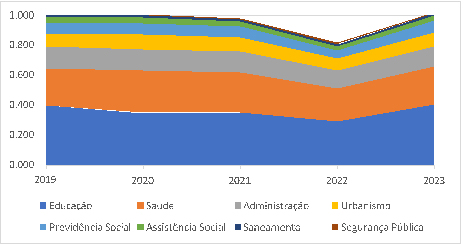

Outro fator importante que contribui para um orçamento mais rígido é dado pela exigência de cumprimento de dispositivos constitucionais e legais que estabelecem níveis mínimos de gastos, particularmente para os setores de educação e saúde. No caso da educação, o Artigo 212 da Constituição Federal de 1988 determina que os estados, o Distrito Federal e os municípios devem destinar, no mínimo, 25% de sua receita líquida corrente à manutenção e desenvolvimento do ensino. Para a saúde pública, a legislação exige que, pelo menos, 15% da receita corrente líquida sejam alocados em ações e serviços de saúde.

A Figura 5 ilustra a composição das despesas orçamentárias agrupadas por funções em relação à receita corrente líquida para os municípios nordestinos, entre 2019 a 2023. Verifica-se que, nesse período, a maior parcela dos gastos foi direcionada para as áreas de educação e saúde, retratando o cumprimento dos requisitos constitucionais e legais que estabelecem percentuais mínimos de aplicação de recursos nessas funções.

Embora tais exigências tenham sido instituídas com o objetivo de assegurar o acesso a direitos sociais básicos, elas acabam por reduzir ainda mais a flexibilidade fiscal dos municípios, intensificando a rigidez orçamentária e limitando a capacidade de alocar recursos para investimentos de longo prazo.

Figura 5 - Composição das despesas orçamentárias agrupadas por funções em relação à receita corrente líquida dos municípios nordestinos (2019 – 2023)

Fonte: Elaboração dos autores com base nos dados do STN

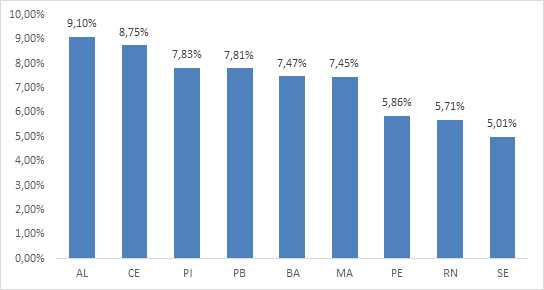

Dessa forma, a concentração de recursos em despesas obrigatórias contribui para o baixo percentual de orçamento destinado a investimentos públicos nos municípios nordestinos em comparação com as demais regiões. Dentro da região, em 2023, os estados de Alagoas e Ceará destacaram-se como aqueles em que, em média, os municípios destinaram uma maior parcela da receita corrente líquida a investimentos públicos. Em contrapartida, os estados de Pernambuco, Rio Grande do Norte e Sergipe apresentaram os menores percentuais, conforme ilustrado na Figura 6. Ainda assim, de maneira geral, o montante destinado a investimentos pelos municípios de todos os estados do Nordeste permanece abaixo da média observada nas demais regiões, onde o percentual supera 10%.

Figura 6 – Razão dos investimentos públicos sobre a receita corrente líquida dos municípios nordestinos por UF (2023)

Fonte: Elaboração dos autores com base nos dados do STN

A explicação para essa estrutura orçamentária dos municípios nordestinos advém de diversos fatores históricos e socioeconômicos que contribuem para a rigidez fiscal. Primeiramente, a dependência excessiva de transferências intergovernamentais, provenientes tanto do governo federal quanto dos governos estaduais, reduz a autonomia financeira desses municípios. Essa dependência reflete uma base tributária local limitada, consequência direta de uma estrutura econômica menos diversificada e de menor dinamismo quando comparada a outras regiões do país. Como resultado, os municípios do Nordeste apresentam menor capacidade de arrecadação própria.

Além disso, a elevada demanda por serviços públicos básicos, como saúde e educação, aumenta a necessidade de contratação de servidores, o que agrava ainda mais o cenário de rigidez orçamentária. A combinação de uma receita limitada com despesas obrigatórias crescentes gera um ciclo, onde os recursos disponíveis para investimentos em áreas estratégicas, que poderiam impulsionar o desenvolvimento socioeconômico e melhorar a infraestrutura, tornam-se escassos.

Essa realidade pode ser analisada através da perspectiva da teoria das instituições, conforme discutido pelo recém-premiado Nobel de Economia, Daron Acemoglu. Seu trabalho enfatiza o papel crucial das instituições na determinação do desempenho econômico e do desenvolvimento de uma região. Em sua análise, Acemoglu argumenta que instituições inclusivas, que promovem a participação ampla na tomada de decisões e a proteção de direitos de propriedade, são essenciais para fomentar o crescimento econômico. No caso dos municípios nordestinos, a rigidez orçamentária e a dependência de transferências podem ser vistas como reflexos de instituições frágeis que não incentivam a arrecadação local e a inovação na gestão pública. A dependência excessiva das transferências intergovernamentais pode ainda criar incentivos que favorecem a manutenção de estruturas de poder que não priorizam a eficiência econômica e a melhoria das condições de vida da população.

Para romper com esse ciclo, é fundamental promover reformas institucionais que visem fortalecer a capacidade de gestão local e a autonomia fiscal, permitindo que os municípios nordestinos possam responder de maneira mais eficaz às necessidades da população e direcionar recursos para investimentos que estimulem o desenvolvimento sustentável.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário