Mais asfalto e menos capital humano: a provável consequência da desvinculação total dos gastos com saúde e educação

O título desse post é inspirado em um paper de economistas do FMI (Atolia, Li, Marto & Melina), publicado em 2017: “Investing in public infrastructure: roads or schools?”. O objetivo dos autores foi analisar, por meio de um modelo conceitual e de algumas simulações numéricas, porque países em desenvolvimento investem relativamente pouco em educação (“escolas”).

A conclusão deles soa quase óbvia: em democracias, há vários incentivos, econômicos e políticos, atuando para que os governantes ajam de forma “curto-prazista”. Investimentos em capital humano (educação e saúde/saneamento) levam muito tempo para maturar e as eleições acontecem a cada 4, 5 ou 6 anos. Desse modo, do ponto de vista do cálculo político (probabilidade de se reeleger ou eleger alguém de seu grupo), vale muito mais a pena “asfaltar ruas” (de preferência às vésperas da eleição) do que investir em capital humano todos os anos. Não à toa Jean Tirole apontou recentemente em entrevista ao Valor que “Todos os problemas de longo prazo são mal administrados pelas democracias, infelizmente”.

Como contornar esse incentivo perverso, de modo a não ter que contar apenas com a sorte (isto é, torcer para que políticos “estadistas” sejam eleitos)? Há pelo menos três prescrições, não excludentes entre si: financiamentos/garantias de médio e longo prazos concedidos por instituições multilaterais com condicionalidades e monitoramento frequente; algum tipo de vinculação e/ou despesa mínima obrigatória com esses tipos de políticas (que tendem a ser mais eficazes se inscritos na Constituição, algo mais difícil de ser alterado); ou a implementação de um big push (neste último caso, isso faz mais sentido em obras de saneamento, na ampliação da oferta de creches ou em políticas voltadas a combater a pobreza extrema, em especial dentre as crianças).

Brasil, fevereiro de 2021: a versão mais recente da PEC 186/2019 (“PEC Emergencial”), além de corrigir um importante “defeito de fabricação” do teto de gastos, passou a propor, dentre outras coisas, a desvinculação completa das despesas públicas com saúde e educação, caminhando na direção de um orçamento “base zero” nessas rubricas, definido a cada ciclo orçamentário anual (já que, na prática, os PPAs não balizam boa parte das políticas públicas).

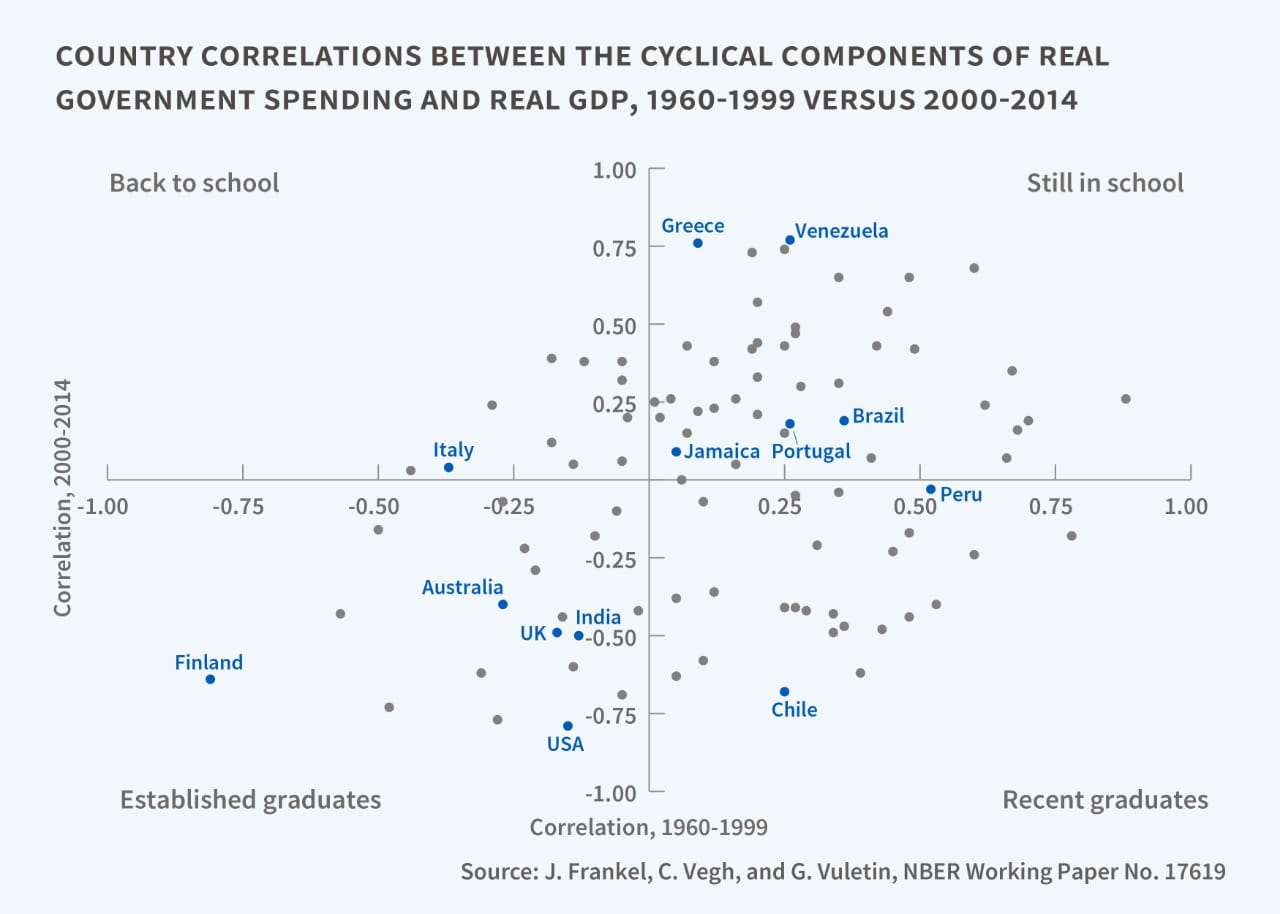

Naturalmente, caso essa desvinculação seja aprovada, isso elevaria a flexibilidade para a gestão das contas públicas, já que hoje há expressiva rigidez nas despesas públicas. Por outro lado, a desvinculação total daria mais poder para que os governantes e os legisladores de turno definissem/alterassem abruptamente as políticas públicas de educação e saúde, abrindo margem para inconsistências intertemporais e descontinuidades (que geram ineficiências), além de acentuar os ciclos políticos-eleitorais da política fiscal, já que o percentual da despesa discricionária seria bem maior do que é hoje (algo que também pode elevar a pró-ciclicalidade do gasto público, um dos principais males a assolar a América Latina – ver figura abaixo).

Vale notar que essa eventual desvinculação dos gastos com ações nas áreas de Saúde e Educação implicaria alterar a EC 95/2016, que introduziu o teto de gastos federal, uma vez que aquela emenda havia mudado a vinculação federal dessas despesas[1], as quais deixaram de ser atreladas às receitas, passando a ter um piso real (grosso modo, o gasto mínimo constitucional em 2017 corrigido pelo IPCA entre meados de um ano e meados do ano seguinte). No caso dos governos regionais, a eventual aprovação da PEC 186 com o texto recente desobrigaria tais entes federativos de gastar percentuais mínimos de suas Receitas Correntes Líquidas em ações de saúde (12% para estados e 15% para municípios) e de desenvolvimento e manutenção do ensino (25% em ambos).

Para além do argumento de maior flexibilidade, os defensores da desvinculação total apontam que as “receitas carimbadas” inflaram particularmente as despesas com educação – na esteira do aumento da carga tributária brasileira, de 24,5% do PIB em 1985-88 para cerca de 32% nos últimos anos -, sem que, no entanto, tenham sido observados ganhos relevantes em termos de capital humano, sugerindo grande ineficiência do gasto público nessa área.

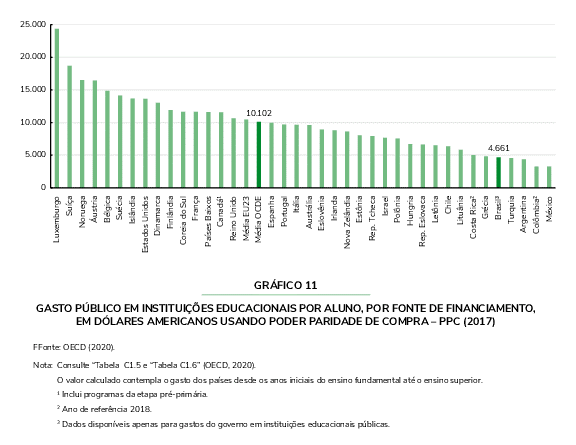

De fato, o Brasil elevou bastante o gasto com educação nas últimas três décadas, de cerca de 4% do PIB para pouco mais de 6% do PIB atualmente – percentual maior do que o observado na grande maioria dos países da OCDE. Contudo, para comparações internacionais, o mais correto é observar o gasto por aluno e por nível de ensino (fundamental, médio e superior). Levando em conta o gasto per capita já ajustado pela Paridade do Poder de Compra, o Brasil está bem distante do topo e mesmo de outros países emergentes (como aponta a figura abaixo).

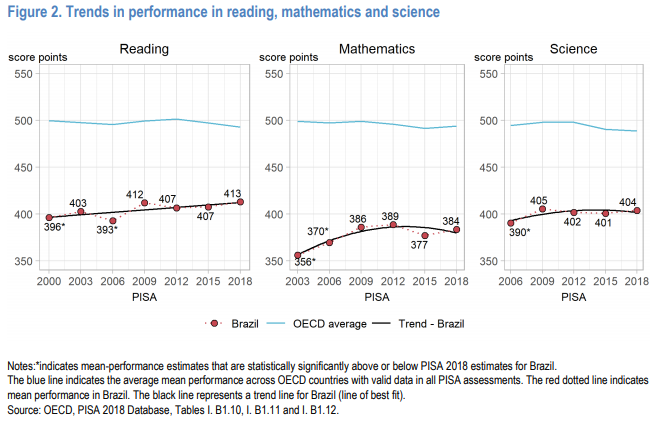

Ademais, é equivocado afirmar que essa ampliação expressiva dos gastos públicos em educação não surtiu efeito. No que toca ao aspecto quantitativo, a base de dados de Barro & Lee aponta que, em 1990, somente 16% dos jovens com idade para frequentar o ensino médio estavam na escola, percentual que em 2000 já estava em 85%, tendo se elevado mais um pouco nos anos seguintes. Essa mesma taxa, para o ensino superior, passou de 11% em 1990 para cerca de 30% em 2010. Já no aspecto qualitativo, embora as notas médias dos estudantes de ensino médio brasileiros no PISA/OCDE continuem sendo uma das mais baixas dentre os países que fazem parte desse programa de avaliação, elas mostraram alguma convergência, ainda que de forma não monotônica, em direção à fronteira, como revela a figura abaixo.

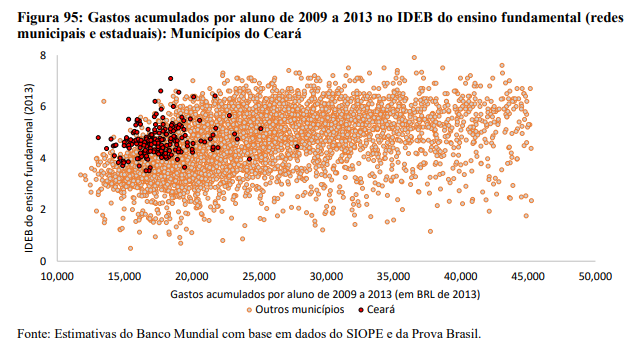

Por outro lado, de fato parece haver espaço significativo para melhorar a eficiência/produtividade do dispêndio, como sugere a figura abaixo. Os gastos públicos com educação no Brasil também são muito desbalanceados e regressivos quando se comparam os três níveis de ensino, privilegiando o ensino superior (que atende principalmente as classes média e alta, ainda que isso venha mudando com algumas políticas relativamente recentes) em detrimento do ensino fundamental e médio (que atende principalmente o público nas classes de renda mais baixa).

Nesse contexto, o debate sobre a alteração das vinculações no Brasil na área de educação deveria fugir da solução de canto feita à toque de caixa para viabilizar o cumprimento de uma regra fiscal mal desenhada e calibrada (o teto de gastos federal). O ideal seria considerar toda a curva de aprendizado da experiência altamente bem sucedida do Ceará, que vem aprimorando, desde 2007, o mecanismo de vinculação, ao incorporar uma “parcela variável” associada à performance (nível e evolução).

No caso da Saúde, nunca é demais lembrar que, desde a criação do SUS (que universalizou o acesso à saúde pública), os indicadores de qualidade da saúde da população brasileira melhoraram substancialmente, como pode ser atestado pela evolução da expectativa de sobrevida daqueles que chegam aos 60-65 anos, que quase dobrou nos últimos 30 anos em relação à média observada nos 30 anos anteriores (figura obtida aqui).

Mas também há espaço para melhorar os mecanismos de financiamento da Saúde pública, de modo a induzir resultados mais favoráveis e uma maior eficiência. Os gastos poderiam seguir a composição etária da população de cada localidade, além de também contarem com uma parcela variável ligada ao desempenho efetivo e ao atingimento de determinadas metas em algumas métricas específicas de saúde (como, por exemplo, na taxa de mortalidade infantil). Esse foco em resultados seria importante para minimizar a tendência que os governantes têm em sobreinvestir em estruturas/equipamentos como hospitais e ambulâncias, mais “vistosos” do ponto de vista político-eleitoral, em detrimento de ações mais preventivas.

Desse modo, caso seja aprovada a proposta de desvinculação total dos gastos em saúde em educação embutida no substitutivo mais recente da PEC 186/2019, o provável desfecho me parece ser bastante claro: teremos muito mais “asfalto” (em anos de eleição), praças, estátuas, pórticos, “elefantes brancos” e muito menos capital humano. Isso pode inclusive alimentar um círculo vicioso de paternalismo e populismo que definitivamente pode fazer com que o Brasil saia de sua já pouco confortável situação de “estagnação secular” (em termos de distância ante o PIB per capita das economias avançadas) para entrar no grupo dos “fracassos” de crescimento e desenvolvimento econômico (como são os casos da Argentina e da Venezuela, dentre outros).

Reforçando a conjectura apontada acima, convém notar que há vários trabalhos empíricos feitos para o caso brasileiro mostrando como os municípios, que recebem 65% das receitas com royalties pela exploração de petróleo e outros produtos minerais, gastam mal esses recursos, que não são “carimbados” (ver, por exemplo, Monteiro & Ferraz 2012 e Messias 2017). Muitos deles utilizam essas receitas, temporárias e bastante voláteis, para aumentar as despesas permanentes com pessoal (até mesmo porque os limites de gastos com essa rubrica determinados pela LRF, de 60% da RCL, são cumpridos com folga por boa parte dos municípios).

No mais, o gasto público obrigatório não deveria ser demonizado, como tem sido feito com o investimento público já há alguns anos (“o mal cozinheiro não condena a gastronomia”). A despesa pública, obrigatória e discricionária, precisa ser constantemente avaliada, assim como os gastos tributários e outras políticas públicas feitas via crédito/subsídio financeiro, buscando sempre a maior eficiência, equidade e progressividade possíveis, bem como elevada focalização. Essa é a essência do arcabouço de “spending reviews” periódicos, cada vez mais adotado por diversos países. O investimento público, por sua vez, precisa de mais governança – banco público de projetos, maior transparência e método na definição de prioridades, maior coordenação entre as várias esferas de governo -, bem como de mais previsibilidade orçamentária (já que em muitos casos sua execução extrapola o ano-calendário).

Por fim, embora o substitutivo da PEC 186/2019 não tenha trazido à tona essa discussão, precisamos avaliar a desvinculação dos pisos previdenciário e assistencial do salário-mínimo nacional. Embora a presença dessa vinculação não tenha feito tanta diferença em termos fiscais nos últimos 5 anos, já que o salário-mínimo nacional foi reajustado apenas pela inflação, não é garantido que isso permanecerá no futuro.

Tanto o piso previdenciário como aquele dos benefícios assistenciais deveriam apenas ter seu poder de compra mantido ao longo do tempo (talvez pela adoção de indexadores mais específicos, como o IPC-3i da FGV, que apura a inflação para o público da terceira idade), até mesmo porque, hoje, o valor do salário-mínimo nacional em relação ao salário mediano está relativamente alto, em torno de 75% (contra cerca de 54% na média simples dos países da OCDE). Por outro lado, os benefícios pagos no âmbito do programa Bolsa-Família, hoje desindexado, deveriam ser indexados à inflação, uma vez que essa é a principal política pública brasileira contra a pobreza extrema dentre as crianças (e sabemos que condições desfavoráveis na primeira infância, até os 6 anos, podem condenar o indivíduo para o resto da sua vida em termos de capacidades cognitivas/emocionais).

Já o salário-mínimo é uma variável de política econômica que deveria ser utilizada apenas para regular o mercado de trabalho, atuando, em conjunto com a legislação trabalhista e com os sindicatos, para promover um “jogo” mais equilibrado entre trabalhadores e empregadores. Sua correção nominal deveria seguir alguma medida de produtividade do trabalho da economia brasileira.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] No caso da Educação, os gastos federais seguiam um percentual da arrecadação, conforme definiu a Constituição Federal de 1988. No caso da Saúde, foi somente em 2000 que a EC 29 estabeleceu uma vinculação para os gastos com Saúde, que deveriam seguir o PIB nominal. Em 2015, a EC 86 mudou essa vinculação federal para Saúde, que passou a ser atrelada à Receita Corrente Líquida dessa esfera de governo. Contudo, isso valeu somente para o exercício de 2016, já que a EC 95 (teto de gastos) mudou novamente essa vinculação para o governo federal, determinando um piso corrigido pelo IPCA.

Deixar Comentário