Mercado financeiro e eleições

Em anos de eleições presidenciais, principalmente as mais incertas (como essa de 2018), a volatilidade do mercado financeiro fica maior com o “vai-e-vem” da corrida eleitoral. Risco, câmbio e bolsa, por exemplo, são três variáveis bastante impactadas pela questão política.

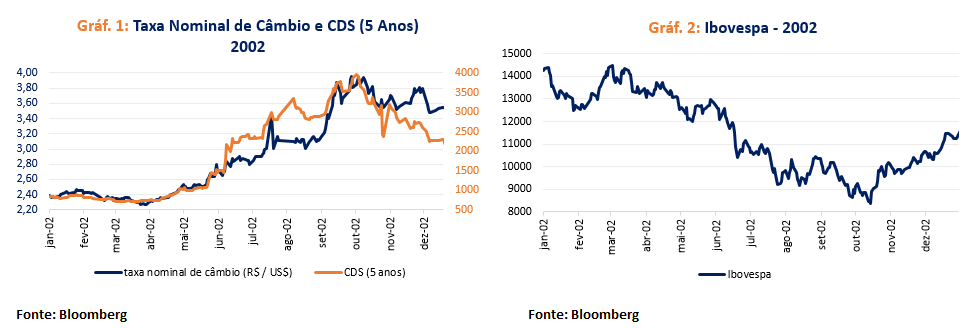

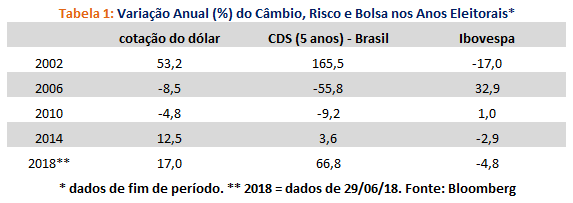

No ano de 2002, quando o ex-presidente Lula foi eleito pela primeira vez, o mercado ficou bastante estressado. A taxa nominal de câmbio, que encerrara o ano de 2001 em R$/US$ 2,31, chegou perto dos R$/US$ 4,00 em outubro (entre o primeiro e o segundo turno das eleições), com desvalorização de mais de 50% em 2002. O risco país, medido pelo CDS de 5 anos, chegou no patamar próximo de 4000 pontos também em outubro, e encerrou o ano de 2002 em 2290 pontos (em 2001, o CDS fechou o ano em 862 pontos). A bolsa (em R$) apresentou uma tendência de queda durante praticamente todo o ano, com uma recuperação no final. Porém, o Ibovespa recuou 17,0% no ano de 2002 em comparação com o ano anterior.

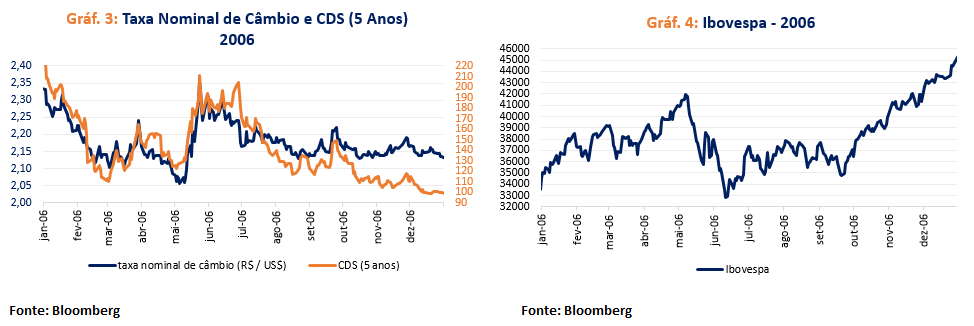

Em 2006, na reeleição do ex-presidente Lula, mesmo após escândalo do mensalão, mas com a economia em boas condições (a média de crescimento real do PIB do primeiro mandato do Lula foi de 3,5%), tanto o câmbio quanto o risco finalizaram o ano em níveis menores do que no início, e a bolsa subiu mais de 30%. Em outubro de 2006 (mês das eleições), a avaliação positiva (ótimo / bom) do Governo Lula estava em 45%, de acordo com o Ibope. Esse patamar era próximo do início do governo (51%, em março de 2003), porém superior ao nível no fim do terceiro ano do mandato (29%, em dezembro de 2005). No fim do ano, com a reeleição do Lula, sua popularidade já estava em 57%. A eleição de 2006, então, apresentou menos incerteza do que a de 2002.

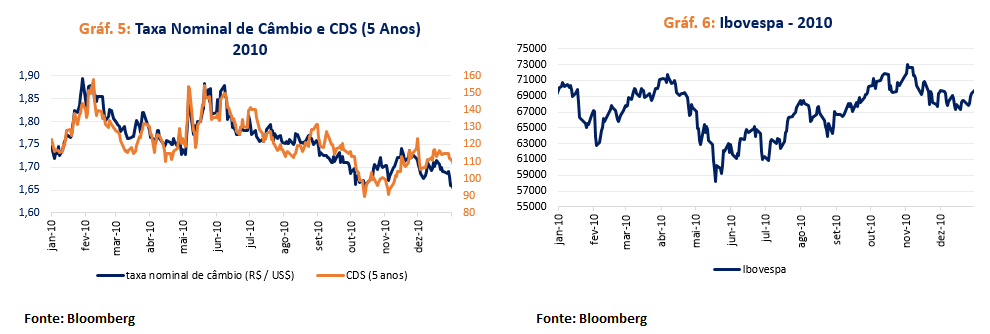

Em 2010, o ex-presidente Lula encerrou o mandato com uma popularidade muito alta, com avaliação positiva (ótimo / bom) em 80%, segundo o Ibope. Com um crescimento médio, em termos reais, de 4,1% do governo Lula (dois mandatos), o PIB do último ano do mandato cresceu 7,5%. Nessas condições, Lula conseguiu eleger sua sucessora, Dilma Rousseff. A taxa nominal de câmbio encerrou o ano em R$/US$ 1,66 (após fechar o ano anterior em R$/US$ em 1,74), o risco ficou em patamar levemente inferior (111 pontos no fim de 2010 X 123 pontos no final de 2009), e a bolsa encerrou o ano de 2010 no mesmo patamar de 2009, com aproximadamente 70.000 pontos (no Gráfico 6, pode-se observar a sua evolução ao longo do ano, quando chegou no patamar mínimo de 57000 pontos em maio, para depois se recuperar para o mesmo nível do começo do ano).

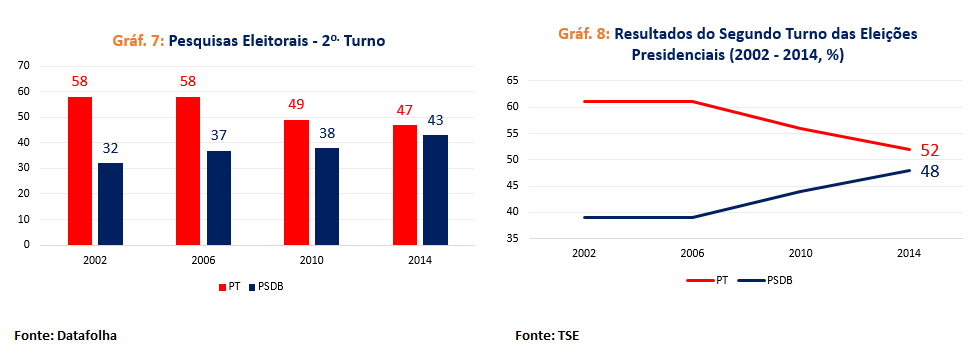

A eleição de 2014 foi a mais acirrada entre o PT e o PSDB. No Gráfico 7, há as pesquisas eleitorais do Datafolha para o segundo turno (sempre a última pesquisa disponível), separadas pelo PT (Lula em 2002 e 2006 e Dilma em 2010 e 2014) e PSDB (Serra em 2002 e 2010, Alckmin em 2006, e Aécio em 2014). Pode-se observar que a diferença entre as expectativas de votos às vésperas do segundo turno foi menor em 2014, dentre essas quatro eleições. E, isso se concretizou no resultado final das eleições, com a menor diferença entre o PT e o PSDB (52% X 48%, respectivamente).

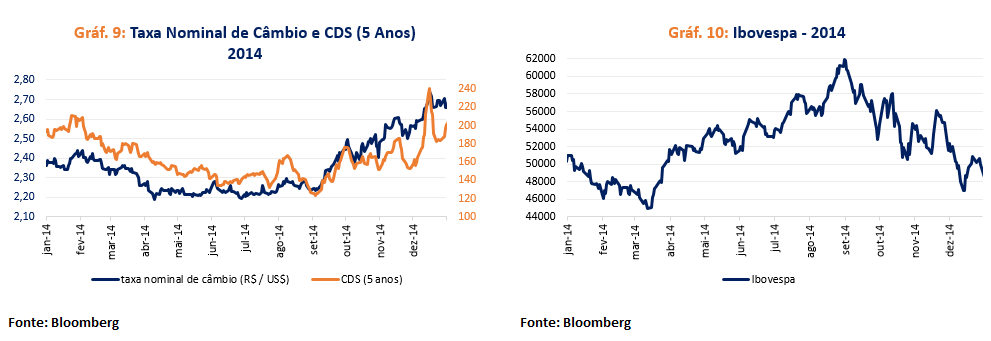

O ambiente econômico em 2014 já não era tão positivo como nos anos anteriores. O crescimento médio real do primeiro mandato de Dilma Rousseff foi de 2,3% (comparado a 4,6%, em média, dos quatro anos anteriores, no segundo mandato de Lula). O ano de 2014, cujo PIB cresceu apenas 0,5%, foi o primeiro da recessão, de acordo com o Codace (a recessão durou entre o segundo trimestre de 2014 e o quarto trimestre de 2016). Nesse ano, a taxa nominal de câmbio passou de R$/US$ 2,36 para R$/US$ 2,66. O risco fechou o ano em patamar próximo do ano anterior (200 pontos em 2014 X 193 pontos em 2013), e o Ibovespa permaneceu em torno dos 50.000 pontos no fim de 2014, próximo do nível em que fechou 2013 (a evolução do câmbio e do risco em 2014 estão no Gráfico 9 e da bolsa, no Gráfico 10).

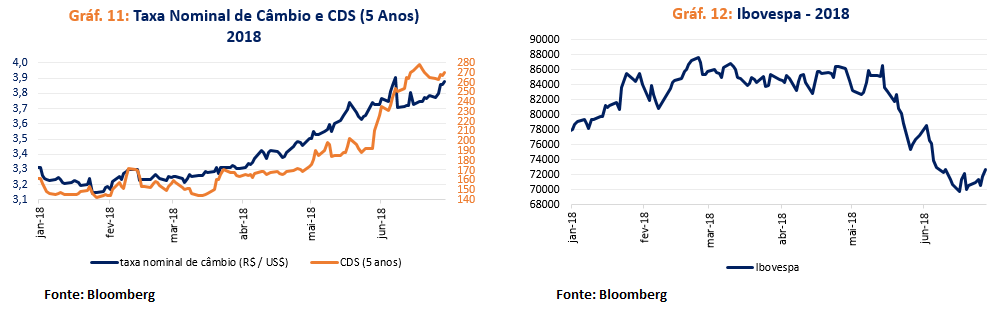

No primeiro semestre deste ano eleitoral de 2018, a taxa nominal de câmbio, que encerrou 2017 em R$/US$ 3,31, está por volta de R$ / US$ 3,80 – 3,90 atualmente. O risco, que chegou a ser próximo de 140 pontos no final de janeiro, está perto dos 270 pontos (Gráfico 11). A bolsa encerrou o ano passado acima dos 75 mil pontos, chegou a próximo dos 88 mil pontos, e recuou para menos de 70 mil pontos, com uma leve recuperação posterior (Gráfico 12).

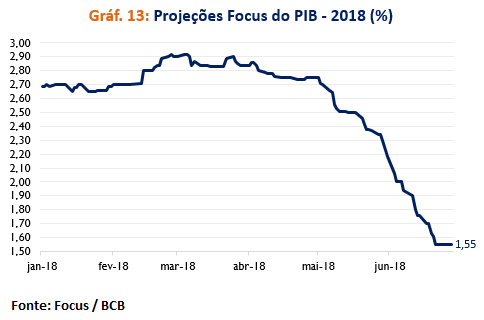

Mudanças no cenário externo, que passou de “favorável” para “mais desafiador” (utilizando as mesmas palavras dos documentos do Banco Central); greve dos caminhoneiros; além dos nossos problemas fiscais e a incerteza eleitoral contribuíram para essas mudanças no câmbio, risco e bolsa nas últimas semanas. As projeções para o PIB desse ano, que já estiveram próximas de de 3,0% no começo do ano, caíram pela metade. O último dado (29/06) da mediana do boletim Focus é de 1,55% (Gráfico 13).

Na Tabela 1 há um resumo das variações anuais para as três variáveis (câmbio, risco e bolsa) nos anos eleitorais (2002, 2006, 2010, 2014 e 2018).

O ano de 2002, da eleição que elegeu o Lula pela primeira vez presidente da República, apresentou uma volatilidade muito grande das variáveis citadas (dólar, risco e bolsa), já que seria a mudança de governo e o risco (que não se concretizou) de mudança de política econômica. Com a incerteza de como seria o eventual governo Lula, e a possibilidade cada vez maior de vitória do candidato do PT, o real se desvalorizou mais de 50% em relação ao dólar, e o risco país aumentou substancialmente. A “Carta ao Povo Brasileiro” foi na direção de dar continuidade à política econômica do governo FHC, bem como a nomeação de Henrique Meirelles para a presidência do Banco Central e Antônio Palocci para a Fazenda (com Joaquim Levy na Secretaria do Tesouro e Marcos Lisboa na Secretaria de Política Econômica).

Na eleição de 2006, quando o Lula foi reeleito, esse risco de mudança de política econômica já não existia mais, dado o primeiro mandato do presidente, com a manutenção da política econômica do governo anterior. Logo, em 2006, a cotação do dólar diminuiu, bem como o risco país e a bolsa cresceu mais de 30% no ano.

Em 2010, Lula finalizou o mandato com uma popularidade bastante alta, e com a economia em boas condições, conseguindo eleger sua candidata, Dilma Rousseff. A taxa nominal média de câmbio nesse ano foi de R$ / US$ 1,75, e o risco médio de 121 pontos.

Em 2014, a eleição mais acirrada entre o PT e o PSDB, e já o início da recessão, e o começo dos problemas fiscais (primeiro ano de déficit primário, depois de mais de uma década de superávit), o dólar e o risco aumentaram, bem como a bolsa caiu, principalmente no segundo semestre. Nessa eleição, além da dúvida se a Dilma seria reeleita ou se o candidato da oposição, Aécio Neves, venceria a eleição, também havia a dúvida se a Dilma, caso vencesse as eleições, “dobraria as apostas” na política econômica do seu governo, caracterizada pela “Nova Matriz Econômica”, com as contabilidades criativas e um grande intervencionismo na economia, ou se mudaria a política econômica no seu segundo mandato. Dilma não “dobrou a aposta”, nomeou Joaquim Levy para o Ministério da Fazenda, porém ele permaneceu no cargo por apenas um ano, já que não tinha apoio da presidente da República. Nelson Barbosa, então ministro do Planejamento, assumiu o lugar do Levy nos últimos meses do governo Dilma.

As eleições presidenciais de 2018 serão uma das mais incertas da história. Faltando poucos meses para o país definir quem será o próximo Presidente da República, não sabemos ao certo quem serão todos os candidatos e, muito menos, quem vencerá o pleito. A eleição está muito aberta ainda. Assim como em 2002, há muita incerteza, principalmente sobre qual política econômica será implementada a partir do ano que vem. Esse ano, o real já se desvalorizou bastante, o risco subiu e a bolsa caiu. Além das mudanças no cenário internacional, a incerteza eleitoral e os problemas fiscais impactaram negativamente essas variáveis. A agenda de reformas que o Brasil precisa fazer é enorme, para continuar as que já foram feitas pelo governo Temer. Uma das mais importantes, que não foi realizada, a da previdência, será um dos principais temas para o próximo governo, dado o grave problema fiscal do país. Então, vamos acompanhar o desenrolar do cenário político-eleitoral e econômico (tanto interno quanto externo) para observarmos como irão evoluir essas variáveis ao longo dos próximos meses.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário