Metas de inflação, função de reação do banco central e taxa de juros no Brasil e no Chile

No Brasil e Chile, BCs fixam juro em reação a desvios das expectativas de inflação em relação à meta. Não há evidência de que juro real mais alto no Brasil resulte de BC conservador em excesso ou meta de inflação muito baixa.

Nas últimas semanas, a política monetária do Banco Central do Brasil (BCB) esteve sob ataque, com duras críticas do Presidente Lula ao sistema de metas de inflação, ao nível elevado das taxas de juros e à autonomia do Banco Central. Parlamentares da base aliada reforçaram as críticas. Tais ataques alimentaram expectativas sobre possível elevação da meta de inflação e até de reversão da autonomia legal do Banco Central. O objetivo deste artigo é contribuir para o debate por meio da análise da evolução da política monetária, entre 2005 e 2022, no Brasil e no Chile, com ênfase no papel das regras básicas que norteiam a função de reação dos bancos centrais.

Uma referência padrão para a análise da atuação de qualquer banco central é a chamada regra de Taylor, que supõe que a autoridade monetária ajusta a taxa nominal de juro em resposta a desvios da inflação em relação à meta e da taxa de desemprego em relação ao nível condizente com o pleno emprego. A variável controlada diretamente pelo banco central é a taxa de juros nominal, mas a variável que afeta a inflação e o desemprego é a taxa real de juros, ou seja, a taxa de juros nominal menos a expectativa de inflação futura. De forma simplificada, quando a expectativa de inflação está acima da meta, o banco central deve subir a taxa real de juro para nível acima da taxa de juros de equilíbrio. Quando as expectativas estão abaixo da meta e o desemprego elevado deve reduzir a taxa de juros.

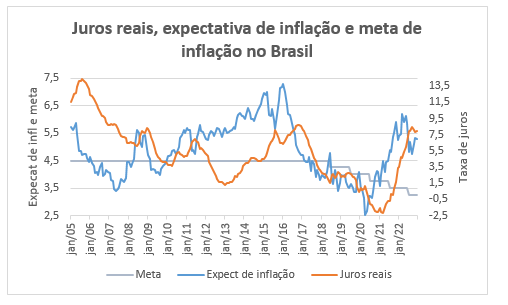

No gráfico, a seguir, é possível ver a evolução da taxa de juros real (Selic deflacionada pela expectativa de inflação), das expectativas de inflação para 12 meses à frente e da meta de inflação, no Brasil. Como previsto pela regra de Taylor, a taxa de juros real tende a cair quando a expectativa de inflação reduz-se e a aumentar quando a expectativa de inflação sobe. A única exceção foi no período entre o segundo semestre de 2011 e o primeiro de 2013, quando as taxas de juros reais caíram, apesar das expectativas de inflação acima da meta. O resultado foi a desancoragem das expectativas e a forte alta das taxas de juros, entre 2014 e 2017, para conseguir reduzir a taxa de inflação. Destaque-se, ainda, que o primeiro mandato do governo Lula foi marcado por uma política monetária conservadora, com taxa real de juros que chegou a 18% , em 2003, e que conseguiu reduzir a taxa de inflação do nível máximo de 17% para 3%, ao final de 2006. Isso não impediu que a taxa de juros real assumisse trajetória consistente de queda, assim como aconteceu com a taxa de desemprego.

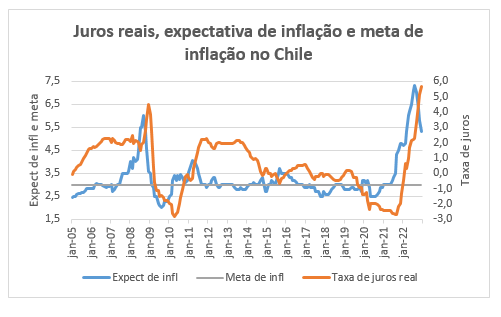

Para o Chile, os dados também mostram que as taxas reais de juros tendem a acompanhar os movimentos das expectativas de inflação, como previsto pela regra de Taylor. Um indicador não mostrado no gráfico é a evolução das cotações das commodities no mercado internacional, que caíram a partir de 2014, o que reduziu custos de produção e a renda advinda das exportações e ajuda a explicar a queda dos juros reais, entre 2014 e 2019, com expectativas de inflação constantes em torno da meta de 3%. Isso lembra que há muitos fatores que afetam a taxa de juros de equilíbrio e, assim, a taxa de juros controlada pelo Banco Central, tais como a política fiscal, a política creditícia de bancos públicos, a taxa de câmbio, a percepção de risco país e as cotações de commodities. Como o valor da taxa de juros de equilíbrio não é diretamente observável, indicadores indiretos como o fluxo de capitais para o país, desvios da taxa de inflação em relação à meta e a evolução da taxa de desemprego são as melhores formas de avaliar a adequação das taxas de juros e da política monetária conduzida pelo Banco Central.

Nessa linha de raciocínio, os dados históricos para o Brasil não permitem inferir que as taxas de juros reais elevadas sejam resultado de excesso de conservadorismo do Banco Central, nem de metas de inflação muito baixas. Até porque as estatísticas mostram que a inflação no Brasil ficou acima da meta a maior parte do tempo. Já no Chile, com previsão constitucional de autonomia do banco central e meta de inflação e intervalo de tolerância mais baixos, as expectativas mantiveram-se ancoradas em torno da meta, mesmo com taxas de juros reais menores que no Brasil. Outros problemas como diferenças de percepção de risco dos títulos públicos dos dois países e fatores diversos que reduzem a eficiência da política monetária no Brasil ajudam a explicar as taxas de juros mais altas no Brasil.

Além da análise econômica, cabe fazer uma análise política, a partir da história do arcabouço institucional chileno em relação à política monetária. O Chile aprovou a autonomia legal do Banco Central em 1989, após décadas de convivência com taxas de inflação elevadas e meses antes da eleição para o cargo de Presidente da República, evento que marcou o fim do regime militar iniciado em 1973. A autonomia da autoridade monetária foi mantida pelo governo eleito, apesar da desconfiança em relação ao arcabouço institucional proposto pelo governo ditatorial que estava deixando o poder.

Quando a primeira diretoria com mandatos fixos do Banco Central do Chile (BCCh) assumiu, a inflação anualizada era de 30%. Sua primeira medida foi elevar os juros com o objetivo de reduzir a demanda agregada e a inflação. Tendo conseguido terminar o ano de 1991 com taxa de inflação abaixo de 20%, o BCCh buscou metas menores a cada ano. A partir de 1999, a meta de inflação foi fixada em 3%, com intervalo de tolerância, entre 2% e 4%. Desde então, a meta não foi alterada e a autonomia do Banco Central tem sido respeitada por governos de direita e de esquerda. Destaque-se que a recente proposta de mudança da Constituição chilena, rejeitada em plebiscito, não mexia na autonomia do Banco Central.

Mas é importante ressaltar que a autonomia dos bancos centrais não é unanimidade entre líderes políticos. O aumento dos juros pelo Fed, entre 2018 e 2019, foi duramente criticado pelo, então Presidente dos Estados Unidos, Donald Trump, que chegou a afirmar que o presidente do Fed, pode ser um inimigo maior dos Estados Unidos do que o Presidente da China. Tais críticas causaram um estresse institucional, mas tiveram poucas consequências práticas, dada a estabilidade institucional daquele país. Já na Turquia, a intervenção do Presidente Erdogan no banco central levou a inflação a 64%, no ano passado, e a fuga de capitais do país. Acredito que temos mais a aprender com o exemplo chileno.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo a opinião institucional da FGV. O autor é convidado e suas opiniões não representam tampouco as visões do FGV-IBRE.

Deixar Comentário