Mito e realidade sobre os empréstimos do Tesouro ao BNDES

Diversas análises sobre custos associados aos aportes do Tesouro Nacional ao BNDES em 2008-2014 não fizeram mensuração correta e ignoraram potenciais benefícios associados a essa política e uma parte da literatura disponível.

Uma crítica recorrente ao BNDES compara o apoio do Tesouro Nacional ao banco, entre 2008-14, com o Plano Marshall, de ajuda dos EUA à reconstrução da Europa entre 1948-51. A comparação revela-se equivocada pois contrariamente ao Plano Marshall, o apoio do Tesouro ao BNDES foi realizado na forma de empréstimos, que por sua vez, já foram em sua maior parte pagos de volta ao Tesouro, com taxa de juro positiva.

Mais precisamente, convém lembrar que boa parte da dívida do BNDES com o Tesouro Nacional tinha prazo de vencimento até 2060 – com repactuação em 2018 (ver Horta et. al, 2018), no âmbito da mudança do custo de funding do BNDES (de TJLP para TLP) – e possui um valor residual previsto para ser liquidado de forma antecipada ainda em 2023, com remuneração aos cofres da União. No Plano Marshall, boa parte dos recursos foram destinados à Europa Ocidental a título de doação.

A literatura econômica de análise do Plano Marshall também é sujeita a interpretações menos convencionais. DeLong e Eichengreen (1991), por exemplo, afirmam, inclusive, que o Plano “não era grande o suficiente para acelerar significativamente a recuperação ao financiar investimentos, ajudar na reconstrução de infraestrutura danificada ou aliviar os gargalos de commodities”. O papel do Plano Marshall, afirmam, foi acelerar o crescimento econômico europeu ao alterar o ambiente no qual as políticas eram feitas.

Feito esses breves esclarecimentos, vamos nos ater ao cálculo econômico sobre os efeitos dos empréstimos da União ao BNDES, tentando separar o que é mito do que é realidade sobre o assunto.

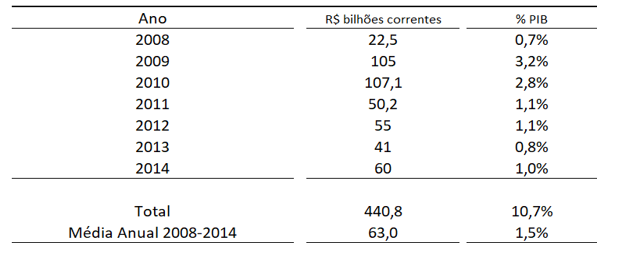

Para esclarecer a questão, a Tabela 1 mostra os valores que o Tesouro injetou por ano no BNDES, ao longo de sete anos, e que totalizaram R$ 441 bilhões, isto é, 10,7% do PIB, perfazendo uma média anual de R$ 63 bilhões, ou 1,5% do PIB.

Tabela 1: Empréstimos do Tesouro ao BNDES em 2008-14

Fonte: BNDES (2023)

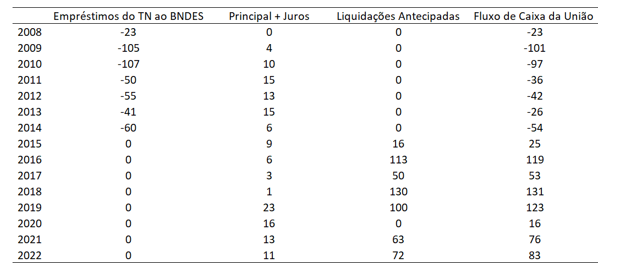

Por se tratar de empréstimos, os recursos do Tesouro destinados ao BNDES tinham previsão de retorno, o que foi devidamente feito, de modo mais rápido do que inicialmente previsto. A Tabela 2 abaixo mostra o fluxo de caixa de 2008-22, revelando os seguintes fatos:

- os aportes somaram R$ 441 bilhões,

- as devoluções previstas em contrato atingiram R$ 145 bilhões

- os pré-pagamentos iniciados em 2015 foram de R$ 544 bilhões.

Somando o serviço da dívida com os pré-pagamentos, de 2008 a 2022 o Tesouro depositou R$ 441 bilhões e sacou R$ 689 bilhões do BNDES. Em termos nominais, o saldo líquido foi favorável ao Tesouro em R$ 248 bilhões no período, e ainda falta uma última parcela de pré-pagamento do BNDES à União, de R$ 23 bilhões, prevista para o final de 2023.

Tabela 2: Fluxo de caixa dos empréstimos da União ao BNDES em 2008-22

(R$ bilhões correntes)

Fonte: BNDES (2023)

Mas e em termos financeiros? Valeu a pena o Tesouro aplicar recursos no BNDES? Para responder esse tipo de pergunta, devemos calcular a Taxa Interna de Retorno (TIR) da operação. Com base nos dados da tabela 2, a TIR nominal do investimento do Tesouro no BNDES foi de 6,7% ao ano. No mesmo período a inflação média, medida pelo IPCA, foi 5,9% ao ano no Brasil e, portanto, a TIR real dos empréstimos do Tesouro ao BNDES foi de 0,7% ao ano. Portanto, mesmo sem contar o pagamento da dívida remanescente que o BNDES ainda tem com Tesouro Nacional, o retorno da aplicação foi positivo entre 2008-23.

A próxima pergunta é se a TIR real de 0,7% ao ano compensou o custo de financiamento do Tesouro. Neste caso a resposta é não. O Tesouro pagou uma taxa real de juro bem maior do que 0,7% a.a. entre 2008-22. Quanto maior? Segundo os números do Banco Central, a taxa de juro nominal média sobre o estoque da Dívida Bruta interna do Governo Federal foi de 10,66% a.a. em 2008-22. Ao deflacionar o custo médio da dívida bruta do Governo Federal pelo IPCA médio de 5,9%, chega-se à conclusão de que o custo de carregamento dos empréstimos do BNDES foi, portanto, de 3,6% a.a.

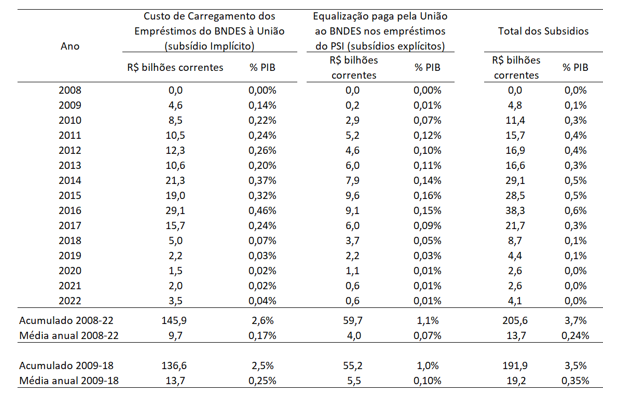

Mas quanto custa 3,6% ao ano por 15 anos? O valor nominal do custo de carregamento dos empréstimos da União ao BNDES está no “Boletim de Subsídios do Tesouro Nacional no Âmbito do PSI e dos Empréstimos ao BNDES”, publicado pelo Tesouro Nacional. A tabela 3 apresenta os dados mais recentes:

Tabela 3: Subsídios do Tesouro Nacional no âmbito do PSI

e dos Empréstimos ao BNDES

Fonte: Tesouro Nacional (2023)

Traduzindo a tabela 3, em 2008-22 temos:

- O Tesouro nacional pagou R$ 145,9 bilhões devido à diferença entre a taxa que ele pagou para se financiar no mercado e a taxa que ele recebeu dos empréstimos realizados ao BNDES (subsídios implícitos).

- O Tesouro gastou R$ 59,7 bilhões com equalização de juro dos empréstimos concedidos pelo BNDES com os recursos transferidos pela União (subsídios explícitos).

O gasto total do Tesouro com a operação “empréstimo e equalização ao BNDES” foi, portanto de R$ 205,6 bilhões, correspondente a 3,7% do PIB do período de 15 anos, ou seja, 0,24% do PIB por ano. Mais importante, mesmo quando considerarmos apenas o período de subsídios mais elevados, na década 2009 a 2018, o gasto médio por ano do apoio do Tesouro ao BNDES foi de 0,35% ao ano.

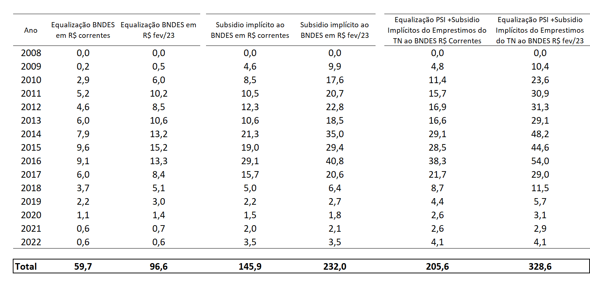

Prosseguindo na análise do custo do apoio da União ao BNDES, os dados publicados pelo Tesouro também contêm valores ajustados pela inflação. A tabela 4 abaixo apresenta os dados mais recentes:

Tabela 4: valor atual do subsídio implícito

e explícito concedidopelos empréstimose equalização

de juro ao BNDES (em R$ bilhões)

Fonte: Tesouro (2023)

O sentido intuitivo dos números da tabela 4 é o seguinte: em valores atuais, os subsídios concedidos pelo BNDES de 2008 a 2022 atingiram R$ 329 bilhões ou R$ 21,5 bilhões por ano. Diante desse fato, os críticos do BNDES geralmente concluem que houve perda de R$ 329 bilhões para a União, ou seja, que o valor dos subsídios concedidos pelo BNDES não teve qualquer impacto positivo sobre a economia.

Em primeiro lugar, mesmo se assumirmos que o impacto dos subsídios concedidos via BNDES foi zero, ou seja, de que houve apenas aumento da margem de lucro por parte de quem recebeu o subsídio, ainda assim uma parcela do ganho privado volta ao Tesouro como tributação direta. Por exemplo, baseado na alíquota de IRPJ e CSLL (34%) sobre empresas, R$ 112 bi dos R$ 329 bi retornaram ao Tesouro, ou seja, o impacto líquido do subsídio foi de R$ 217 bilhões em 15 anos, R$ 14,5 bi por ano.

Em segundo lugar, caberia a pergunta: o valor de R$ 329 bilhões é alto ou baixo? A resposta dependerá do impacto do subsídio na economia, de quanto foi gerado de PIB, emprego e arrecadação tributária, além de outros benefícios sociais e produtivos. É nesta área que mora a polêmica, pois os críticos do BNDES partem da hipótese de que todo subsídio concedido pelo banco tem impacto zero, ou seja, todo subsídio é perda total para o Tesouro, o que é um dos casos possíveis, não o único caso possível. O trabalho de Barboza et al (2020) faz uma sistematização de um conjunto de 70 estudos acadêmicos sobre relações de causalidade envolvendo o BNDES, que deveria ser o ponto de partida de qualquer análise ou proposição que envolvesse o BNDES.

Portanto, devem-se mencionar três questões relevantes no que tange aos empréstimos da União ao BNDES:

- O Tesouro realizou empréstimos da ordem de 1,5% do PIB por ano no BNDES entre 2008-14, mas o Tesouro também recebeu de volta esses recursos acrescidos de remuneração e de maneira antecipada. É fundamental a comparação com os resultados líquidos. Neste sentido, a comparação do apoio da União ao BNDES com o Plano Marshall é inadequada.

- O custo efetivo dos empréstimos da União é dado pela diferença entre o custo de oportunidade do Tesouro Nacional em suas captações de mercado e o que recebe do BNDES. Os números públicos mostram que o custo de carregamento foi de 0,24% do PIB em 2008-22 (Borça Jr. e Souza, 2023), ou 0,35% do PIB durante a década de maior subsídio, em 2009-18. Nos dois casos o custo do apoio do Tesouro ao BNDES é bem menor do que a cifra apontada, dentre outros, por Mendes (2023).

- O subsídio de 0,24% ao ano pode ter gerado ganhos de PIB, emprego e receita tributária que mais do que compensaram a despesa do Tesouro. A maior parcela dos críticos parte do pressuposto que toda e qualquer ação do BNDES com apoio do Tesouro teve impacto zero sobre a economia, o que é um caso extremo, sem consenso na literatura sobre o tema.

Referências:

Barboza, R.M., S.A. Pessoa, E. P. Ribeiro e F.B. Roitman (2020), “O que aprendemos sobre o BNDES?”, Texto para Discussão, BNDES, disponível em https://web.bndes.gov.br/bib/jspui/handle/1408/19800, acesso em 25 de março de 2023.

BNDES (2023). “Resultados Anuais do BNDES em 2022”, Apresentação à Imprensa, disponível em https://ri.bndes.gov.br/informacoes-financeiras/central-de-resultados/bndes/ acesso em 25 de março de 2023.

Borça Jr. G.R.; Souza, J.A.P. (2023). “Réplica: BNDES e Plano Marshall”, Coluna publicada pelo jornal Folha de São Paulo, em 4 de abril de 2023, disponível em https://www1.folha.uol.com.br/mercado/2023/04/replica-o-bndes-e-o-plano-marshall.shtml, acesso em 4 de abril de 2023

DeLong, J. Bradford; Eichengreen, Barry (1993). "The Marshall Plan: History's Most Successful Structural Adjustment Program". In Dornbusch, Rudiger; Nolling, Wilhelm; Layard, Richard (eds.). Postwar Economic Reconstruction and Lessons for the East Today. MIT Press

HORTA, Guilherme Tinoco de Lima et al. A renegociação da dívida do BNDES com o Tesouro Nacional: antecedentes, motivação e desdobramentos. Rio de Janeiro: Banco Nacional de Desenvolvimento Econômico e Social, 2018. 26 p. (Textos para discussão; 131), disponível em https://web.bndes.gov.br/bib/jspui/bitstream/1408/15720/1/TD_131_A%20renegociacao%20da%20divida%20do%20BNDES%20com%20o%20TN.pdf, acesso em 25 de março de 2023

Mendes, M. (2023). “BNDES sinaliza que repetirá erros que nos custaram caro”, Coluna publicada pelo jornal Folha de São Paulo, em 25 de março de 2023, disponível em https://www1.folha.uol.com.br/colunas/marcos-mendes/2023/03/bndes-sinaliza-que-repetira-erros-que-nos-custaram-caro.shtml, acesso em 25 de março de 2023

Tesouro Nacional (2023). “Boletim de Subsídios do Tesouro Nacional no âmbito do PSI e dos Empréstimos ao BNDES, 1º bimestre de 2023”, Publicação do Tesouro Nacional, disponível em https://www.tesourotransparente.gov.br/publicacoes/boletim-de-subsidios-do-tesouro-nacional-no-ambito-do-psi-e-nos-emprestimos-ao-bndes/2023/13?ano_selecionado=2023, acesso em 30 de março de 2023

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário