Moeda, títulos e financiamento do Tesouro

A crise da Covid-19 vem gerando debate sobre a relação entre Banco Central (BC) e Tesouro Nacional (TN). Diante do aumento necessário da dívida pública, vários economistas apontaram que o BC deveria financiar diretamente o TN, com emissão direta para a autoridade monetária. Neste texto farei breves considerações sobre o financiamento direto e indireto do déficit público, usando um exemplo numérico desenvolvido a partir de sugestões dos professores Ricardo Carneiro e Guilherme Mello da Unicamp, mas cujos possíveis erros e omissões são totalmente meus.

Para entender o processo farei um resumo das mudanças dos balancetes do BC, TN, bancos comerciais e público não bancário em um cenário de SELIC constante. Ao final comento o que pode acontecer com redução da SELIC.

Para simplificar a exposição, assumirei que a base monetária consiste somente de reservas bancárias e que somente os bancos comerciais financiam o TN (não há Tesouro Direto).

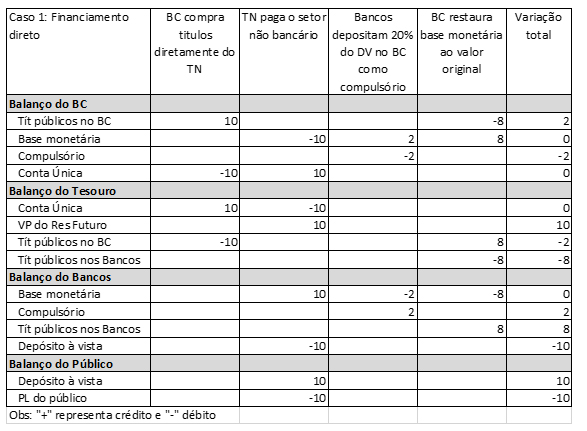

Começando pelo financiamento direto do déficit público, que hoje é proibido por Lei, assuma que o TN tem necessidade de liquidez de $10 para fazer transferências de renda, ou seja, depósitos nas contas do setor não bancário. Se a Lei mudar e o TN resolver financiar a despesa diretamente junto ao BC, a sequência de ações seria a seguinte:

- BC compra $10 de títulos do TN (+10 na conta única e nos títulos do BC)

- TN gasta os $10 captados junto aos bancos (-10 na conta única, +10 na base monetária, +10 nos depósitos à vista de quem recebeu do TN)

- Pressupondo compulsório de 20%, bancos têm que depositar $2 no BC devido à expansão dos depósitos à vista (-2 na base monetária, +2 no compulsório)

- Até aqui a base monetária subiu $8. Se a demanda por liquidez continua a mesma, o BC terá que restaurar a base ao valor inicial para evitar que a SELIC caia. O BC precisa tirar a liquidez excedente do sistema.

- BC vende títulos para enxugar $8 (-8 na base monetária, -8 nos títulos na carteira do BC, +8 nos títulos dos bancos)

No final do processo a dívida do TN subiu em $10, sendo $8 com os bancos e $2 com o BC. Já nos bancos, os depósitos à vista aumentaram em $10, tendo como contrapartida mais $8 em títulos e $2 em compulsório.

A tabela 1 abaixo apresenta a sequência acima no balancete dos agentes envolvidos. Para simplificar a exposição, pressupus que a contrapartida da emissão de títulos do TN é o aumento do “valor presente dos resultados fiscais esperados para o futuro”. Em termos contábeis a emissão de título reduz o patrimônio líquido do TN, que por definição é igual ao simétrico do valor presente da expectativa de superávits fiscais futuros, na “contabilidade intertemporal de expectativas” adotada por economistas.

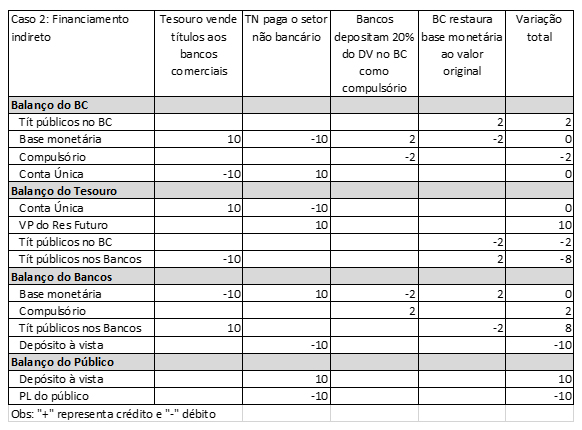

Agora vejamos o caso de financiamento indireto do TN pelo BC, que é o usual e já permitido por nossa legislação:

1) TN emite $10 em títulos para os bancos (+10 na conta única, -10 na base monetária, +10 nos títulos dos bancos)

2) TN gasta os $10 captados com o setor não bancário (-10 na conta única, +10 na base monetária, +10 nos depósitos à vista)

3) Pressuponto compulsório de 20%, bancos têm que depositar $2 no BC devido à expansão dos depósitos à vista (-2 base monetária, +2 compulsório)

4) Até aqui a base monetária caiu $2. Se a demanda continua a mesma, o BC terá que restaurar a base ao valor inicial para evitar que a SELIC suba. O BC tem que injetar liquidez no sistema.

5) BC compra títulos para injetar $2 no sistema (+2 na base, +2 títulos livres na carteira do BC, -2 títulos na carteira dos bancos)

O resultado é o mesmo do caso anterior, isto é, a dívida do TN subiu em $10, sendo $8 com o público e $2 com o BC. Nos bancos, os depósitos à vista aumentaram em $10, tendo como contrapartida $8 em títulos e $2 em compulsório. A tabela abaixo descreve os passos.

Pressupondo que a demanda por liquidez seja constante (SELIC constante), a principal diferença entre os dois casos acima é que, no financiamento direto a base monetária sobe e depois cai, enquanto no financiamento indireto a base cai e depois sobe.

Nos dois casos, o ponto crucial é a hipótese de que a demanda por base monetária não se alterou, tornando necessário enxugar liquidez no caso de financiamento direto ou injetar liquidez no caso de financiamento indireto. Nos dois casos, mantida a SELIC necessária para controlar a inflação, a demanda por base monetária é a mesma.

Mas e se a SELIC cair? Neste caso a demanda por liquidez do sistema pode subir, fazendo com que o BC não tenha que esterilizar em 100% o financiamento do déficit. Neste caso, seja via financiamento direto ou indireto, a base monetária sobe e absorve parte da emissão de dívida pelo TN. Por exemplo, o resultado de mais $10 de dívida pode ser mais $2 de compulsório, mais $3 de moeda e mais $5 de títulos nos bancos.

Mesmo com a SELIC constante, se a ação do TN aumentar o PIB, a demanda por moeda pode subir e permitir que parte da emissão de dívida seja absorvida com elevação da base monetária. Neste caso o impacto depende da eficácia da ação fiscal do TN, que é motivo de grande debate, mas que foge ao escopo deste breve texto.

Mas e se a SELIC for zero? No caso de financiamento direto, não há necessidade de enxugar liquidez (passo 5 acima). Os $10 de dívida serão absorvidos como $8 em moeda e $2 em compulsório.

Já no caso de financiamento indireto, mesmo com SELIC zero, o BC terá que injetar liquidez no sistema (passo 5 acima) para evitar que a SELIC suba. Os $10 de dívida serão financiados, portanto, via $8 em títulos dos bancos e $2 em compulsório.

A conclusão dos exercícios acima é que o debate sobre financiamento direto ou indireto do BC é mais relevante no contexto de SELIC zero. Como ainda não estamos lá, o principal debate monetário no Brasil continua sendo até onde o BC pode reduzir a SELIC nesta crise. A resposta depende do cenário para inflação, câmbio e atividade, que deixo para outro texto, após a reunião do Copom nesta semana.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário