A mudança das metas e o desafio da sustentabilidade fiscal brasileira

Mudança das metas fiscais denota certo esgarçamento da estratégia de consolidação fiscal do atual governo, que era de melhora do primário em cerca de 2 p.p. entre 2023 e 2026, basicamente por meio de aumentos da arrecadação.

A entrega do PLDO 2025 ao Congresso veio acompanhada de uma revisão para baixo das metas fiscais do governo central para 2025 e 2026, reduzindo consideravelmente a consolidação fiscal a ser buscada até o final do atual mandato comparativamente às metas anunciadas pouco mais de um ano atrás.

Isso, aliás, foi uma das fragilidades que já haviam sido mapeadas no chamado Novo Arcabouço Fiscal (NAF) aprovado no ano passado: as metas de resultado primário prospectivas poderiam ser redefinidas a cada ano, a despeito da existência de um intervalo de tolerância em torno da meta central que serviria para acomodar cenários macroeconômicos e políticos algo diferentes daqueles projetados no começo do ano passado.

Sem estarem fixadas até 2026 na LC 200/23 (que criou o NAF, basicamente uma nova regra de gasto, substituindo o teto da EC 95/2016), sacramentou-se um ceticismo bastante elevado quanto à expectativa de entrega de resultados primários nos próximos anos: desde o começo do ano passado as projeções de consenso indicam déficit primário, ainda que cadente, até 2026.

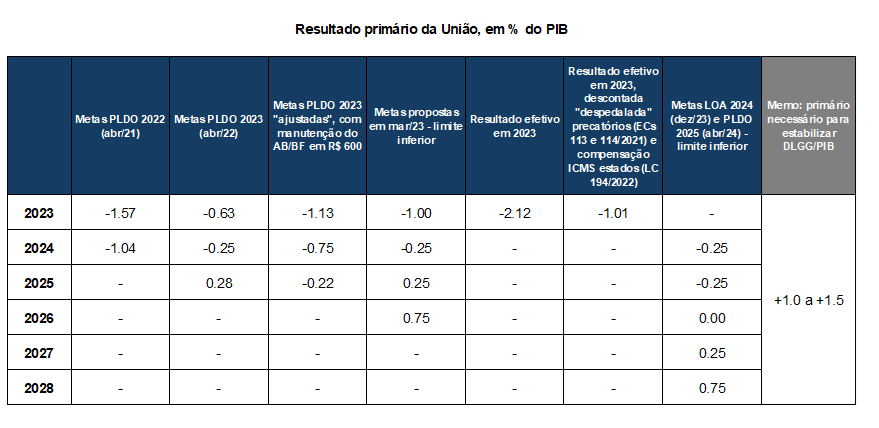

A tabela abaixo ilustra a evolução das metas fiscais para 2023 a 2028 desde o PLDO 2022 (enviado ao Congresso em abril de 2021).

Como pode ser notado, as novas metas propostas (mais especificamente, o limite inferior da banda), apresentadas na penúltima coluna da tabela, correspondem a um fluxo acumulado de resultados primários mais elevado do que aquele associado às metas definidas em abril de 2021, bem como em abril de 2022 (neste último caso, já ajustando aquelas metas de modo a incorporar a perenização do valor do Auxílio-Brasil/Bolsa-Família em R$ 600 de janeiro de 2023 em diante – promessa de campanha de Bolsonaro, Lula, Tebet e Ciro).

A despeito disso, as novas metas trazidas pelo PLDO 2025 não indicam esforço adicional de consolidação relevante – isto é, melhoria do resultado primário – de 2024 para 2026, de modo a fazer com que esse saldo se aproxime da faixa de +1,0% a +1,5% do PIB, que é o patamar necessário para estabilizar a relação entre dívida bruta/líquida e o produto ao longo do tempo. Agora, somente em 2028 a meta se aproximaria do primário necessário para estabilizar a dívida (no anúncio feito em março do ano passado, isso ocorreria em 2026, ainda no mandato atual deste governo). Com efeito, boa parte do ajuste adicional necessário foi “empurrado” para o próximo governo. Com o resultado primário permanecendo mais tempo abaixo do nível mínimo necessário, a dívida/PIB crescerá por mais tempo, partindo de um nível já bastante desconfortável.

Essa mudança relevante e prematura das metas fiscais denota um certo esgarçamento da estratégia de consolidação fiscal colocada em prática pelo atual governo, que no começo de 2023, após a PEC da Transição (EC 123/2022) ter elevado o gasto de forma permanente a partir de 2023[1], indicou que buscaria melhorar o resultado primário do governo central em cerca de 2 p.p. entre 2023 e 2026 basicamente por meio de aumentos da arrecadação em % do PIB, com pouca contribuição das despesas (que ficariam relativamente estáveis em % do PIB, implicando crescimento em termos reais pelo IPCA).

É basicamente o mesmo tipo de equívoco, ainda que com “sinal trocado”, cometido com o teto de gastos da EC 95/2016, que, ao congelar o gasto em termos reais (pelo IPCA), focou todo o ajuste prometido, da ordem de 4 p.p. do PIB entre 2017 e 2026, nas despesas primárias, negligenciando as receitas (incluindo as renúncias/gastos tributários) e enfraquecendo as metas de resultado primário (que estão muito mais conectadas à dinâmica da dívida/PIB do que somente os gastos)[2]. Convém lembrar que a literatura empírica de consolidações fiscais aponta que, em média, ajustes bem-sucedidos são compostos de parcelas relativamente iguais de redução de gastos e aumento de carga em % do PIB[3].

É nesse contexto que eu vou explorar neste post alguns aspectos que parecem não serem contemplados de forma adequada no debate sobre o reequilíbrio das contas públicas brasileiras.

Leia o artigo completo no Observatório de Política Fiscal, neste link.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Em termos ex-ante, a EC 123/2022 determinou uma elevação do gasto primário da ordem de R$ 167 bilhões a partir de 2023, ou cerca de 1,5% do PIB esperado no final de 2022 para 2023. Hoje sabemos que a despesa primária total do governo central passou de 18% do PIB em 2022 para 19,6% em 2023. Contudo, em 2023 foram “despedalados” R$ 92,4 bilhões de precatórios acumulados por conta das ECs 113 e 114/2021, além de terem sido pagos outros R$ 27,1 bilhões para os estados a título de ressarcimento pela redução do ICMS determinada pela LC 194/2022. Com efeito, excluindo essas despesas atípicas, o gasto primário da União em 2023 foi de 18,5% do PIB, 0,6 p.p. acima daquele observado em 2022 (neste caso, também descontando R$ 14 bilhões de ressarcimentos aos estados realizados ainda em 2022). Vale lembrar que, em 2016, a despesa primária da União foi 0,5 p.p. do PIB superior àquela observada em 2015, refletindo um movimento de majoração da base de gastos que serviria como referência para o teto de gastos da EC 95/2016, que valeria a partir de 2017.

[2] Já em 2019, logo após a aprovação de uma reforma da previdência muito mais “potente” em termos de economia fiscal do que aquela que foi proposta no final de 2016, alguns analistas que apoiaram a criação do teto de gastos da EC 95/2016 começaram a apontar que ele não seria exequível até 2026 com o desenho/indexador aprovado em 2016 (que começou a valer a partir de 2017). É o caso de Fabio Giambiagi e Guilherme Tinoco, que, em setembro daquele ano, publicaram uma proposta de alteração do teto, passando a prever alta em termos reais do limite de despesas (começando em 1% a.a e chegando a 2% a.a.), bem como um mecanismo para tentar preservar/recompor os investimentos públicos (ver aqui texto completo).

[3] Ardanaz et al 2021 avaliaram episódios de consolidação fiscal em 44 países avançados e 26 emergentes ao longo de 1980-2019. Considerando todos os episódios, a redução de gastos contribuiu com pouco mais de 60% do ajuste (isto é, da melhoria do resultado primário), com o aumento de carga respondendo por pouco menos de 40%. Não obstante, os autores apontam que os episódios bem-sucedidos de ajuste fiscal – aqueles reduziram moderadamente a taxa de crescimento do PIB após o ajuste e, portanto, geraram queda relevante da dívida/PIB por melhorias tanto no numerador como no denominador dessa relação – foram aqueles em que os investimentos públicos foram relativamente preservados dos cortes de gastos e a composição entre redução de gastos/aumento de carga foi de cerca de 50/50. Os autores inclusive apontam que as tão sonhadas contrações fiscais expansionistas podem ocorrer caso o aumento do resultado primário venha acompanhado de um aumento dos investimentos públicos, com redução de outras despesas.

Deixar Comentário