“Nonfarm business sector e business sector”: o que é isso?

Este artigo avalia um agregação particular, adotada pelo Bureau of Labor Statistics dos EUA, para divulgar indicadores de produtividades e faz um exercício equivalente com dados do Sistema de Contas Nacionais brasileiro.

O Bureau of Labor Statistics dos Estados Unidos (BLS) adota em suas divulgações sobre a produtividade do trabalho agregações de atividades econômicas particulares: são divulgados indicadores para o que denominam: “business sector” e “nonfarm business sector” [1].

Estas duas agregações de atividades econômicas são definidas nos textos metodológicos do BLS como:

BUSINESS SECTOR

Subconjunto da economia nacional em que as empresas produzem matérias-primas, efetuam a produção e fornecem vendas e serviços com fins lucrativos.

Nota: Este setor exclui as administrações públicas, as famílias e as organizações sem fins lucrativos ao serviço das famílias.[2]

OUTPUT

A produção do setor empresarial é um índice ponderado em cadeia, construído depois de excluir do produto interno bruto (PIB) as seguintes produções: administrações públicas, instituições sem fins lucrativos e famílias (incluindo habitação ocupada pelo proprietário). As exclusões correspondentes também são feitas nas horas trabalhadas. A produção empresarial representou cerca de 79 por cento do valor do PIB em 2022. As empresas não agrícolas, que excluem a agricultura, representaram cerca de 78% do PIB em 2022.[3]

As divulgações do BLS, mensais e trimestrais, são baseadas, principalmente, em duas pesquisas por amostragem, a Current Population Survey (CPS; pesquisa domiciliar) e a Current Employment Statistics Survey (CES; pesquisa por estabelecimento/empresa).

A agregação de atividades econômicas adotada pelo BLS é uma escolha particular usada para estimações da produtividade do trabalho; as demais estatísticas oficiais divulgadas pelo BLS e pelo Bureau of Economic Analysis (BEA), entre outros institutos de estatística, seguem os padrões e recomendações internacionais. As atividades econômicas seguem o International Standard Industry Classification Rev. 4; os Sistemas de Contas Nacionais seguem as recomendações estabelecidas no System of National Accounts de 2008; as variáveis de emprego adotam as categorias da Organização Internacional do Trabalho entre outros padrões.

Divulgação de estatísticas com estas duas agregações alternativas (“business sector” e “nonfarm business sector”) não são comuns em outros países, mas sua obtenção é possível, pelo menos anualmente, para aqueles países que estimam em seu SCN as Contas Econômico Integradas (CEI) - contas por setor institucional - razoavelmente detalhadas.

As CEI divulgam seus dados em cinco grandes setores institucionais: empresas não financeiras, empresas financeiras, governo, famílias e instituições sem fins de lucro a serviço das famílias (ISFLSP). O Anexo I apresenta os conceitos e bases de dados desses grupos no SCN do Brasil.

As informações das contas de produção e por setor institucional do SCN brasileiro permitem que sejam calculados o valor adicionado e as ocupações, entre outras variáveis, para aa agregações do BLS.

Os SCN por serem estatísticas baseadas em uma base de dados mais exaustiva e sólida que pesquisas por amostragem possibilitam a estimação de dados anuais e são um excelente benchmarking[4] para indicadores mensais ou trimestrais com base em pesquisas por amostragem.

Considerando a definição de setores institucionais podemos associar para ter:

Economia privada (business sector) EP – é apenas a agregação dos setores institucionais empresas financeiras com o setor empresas não financeiras, observando que nesse caso já está excluída a parcela da agropecuária realizada pelas famílias, que é computada no setor famílias, restando inclusa a parte da agropecuária constituída como empresa não financeira.

Economia privada ex-agro (nofarm business sector) EPXA – é a Economia Privada retirando a parte da agropecuária empresarial.

O SCN divulga informações para cada setor institucional desagregando seus dados por tipo de atividade econômica, ou seja, é possível identificar em cada setor institucional a participação das atividades econômicas (cruzamento das TRU com a CEI). Assim, está disponível para a atividade econômica agropecuária a participação nos setores institucionais empresas financeiras e famílias. Por exemplo, em 2020, as empresas não financeiras respondiam por 52% do valor adicionado pela agropecuária e 30% das ocupações. Enquanto as famílias pelo restante.

Com os dados do SCN, especificamente das Tabelas de Recursos e Usos (TRU), é possível avançar nessa especificação retirando do valor adicionado o impacto da agropecuária sobre as demais atividades econômicas. Esse tipo de exercício não é realizado pelo BLS.

Neste exercício estimamos estes setores para o período de 2010 até 2020 com base na conta de produção das CEI e das tabelas de operações cruzadas do SCN (identificam a relação atividade econômica com setor institucional), divulgadas em 2020. A EP é calculada como a soma dos setores institucionais empresas – Financeiras e Não Financeiras. Como no setor Empresas Não Financeiras ainda permanece incluída a parcela da Agricultura Empresarial (AE), parcela da agropecuária registrada com empresas não financeira, para se chegar à EPXA é necessário subtrair esta parcela, que é identificada nas tabelas de operações cruzadas.

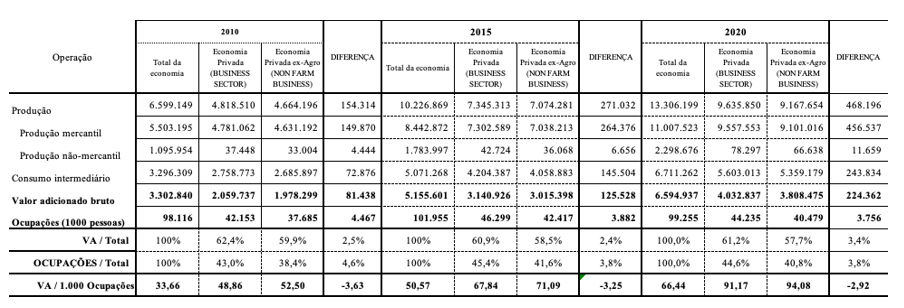

A Tabela 1 apresenta, para os anos de 2000, 2015 e 2020, a conta de produção, com o valor da produção, consumo intermediário, o valor agregado, em valores correntes, e as ocupações para o total da economia nas duas agregações propostas.

Em 2010, as EP e a EPXA representavam, respectivamente, 62,4% e 59,9% do valor adicionado total. Essa participação passa para 60,9% e 58,5% em 2015 e, em 2020 atinge 61,2% e 57,8%. Nestes 10 anos a EP perde participação no total em 1,2 pp. e a EPXA em 2,2 pp.

A retirada da AE da EP faz com que a participação da EPXA nos anos de 2000 e 2015 se reduza em torno de 2,2 pp; em 2020 essa redução se amplia para 3,4 pp, mostrando uma queda no peso da AE.

As EP e EPXA tem um peso menor no total das ocupações, enquanto em relação ao valor adicionado representam em média no período de 62% e 59% do total, a participação média das ocupações é de 40%. Em 2010, as EP e EPXA respondiam por 43,0% e 38,4%, respectivamente, das ocupações, passando para 45,4% e 41,6% em 2015 e 44,6% e 40,8% em 2020.

Tabela 1: Conta de Produção para EP e EPXA

valores correntes (1.000.000 R$)

Em relação à produtividade do trabalho (valor adicionado dividido pelas ocupações) se observa que a retirada da AE aumenta a produtividade desses setores em torno de 3pp nos três anos, ficando acima da produtividade total da economia.

Um fato notável é que o aumento da produtividade do trabalho em 2000 e 2015 com a retirada da AE é de 7,4% (52,50/48,86) em 2010, de 4,8% em 2015 e de 3,2% em 2020, ou seja, o aumento na produtividade que a redução da AE vinha representando vem se reduzindo a cada ano, apontando um crescimento na produtividade da AE em relação ao total, mostrando uma tendência de sua produtividade do trabalho vir se aproximando da média da EP.

Se observa um crescimento da produtividade do trabalho nestes três anos, no entanto os dados estão em valores correntes de cada ano o que introduz na estimativa da produtividade o efeito da variação de volume e preços o que dificulta a compreensão dos fatores responsáveis por esse aumento.

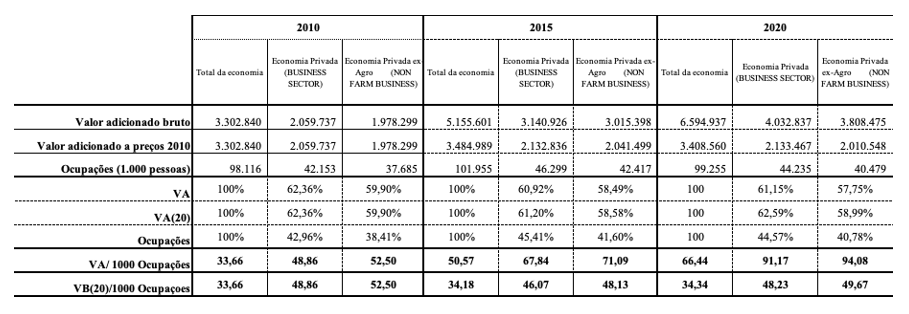

A Tabela 2 apresenta o valor adicionado a preços constantes de 2010, os índices de preço adotados para o deflacionamento são os índices do valor adicionado divulgados no SCN[5]. Para compor os EP e EPXA, a preços constantes de 2010, os setores institucionais Empresas Não Financeiros e Empresas Financeiras e a parcela da AE foram deflacionados separadamente com índices específicos e, em seguida, estimados os setores EP e EPXA somando os valores constantes.

Tabela 2: Valor Adicionado a preços corrente e constantes

de 2010 e produtividade do trabalho – R(1.000.000 R$)

Pelos resultados a valores constantes observa-se que a produtividade do trabalho é praticamente inalterada nesta agregação, mostrando que a variação observada em valores correntes é devido à variação de preços.

“1. Empresas Não-Financeiras

1.1 Conceituação e abrangência

As empresas não financeiras são aquelas cuja principal atividade é a produção de bens e serviços não financeiros de mercado. A produção de bens e serviços de mercado significa a prática de preços economicamente significativos pelas empresas. Os preços são considerados economicamente significativos quando têm grande influência nos montantes que os produtores estão dispostos a oferecer e nos montantes que os compradores desejam comprar.

As instituições sem fins de lucro com produção mercantil de bens e serviços não financeiros são incluídas nesse setor institucional.

No caso das empresas públicas são consideradas como tal somente àquelas controladas pelos governos federal, estadual e municipal (municípios de capitais e de regiões metropolitanas), cujos balanços não estão consolidados nas demonstrações contábeis dos respectivos governos e que, portanto, são consideradas empresas não dependentes. As empresas públicas cujas informações encontram-se consolidadas nos balanços dos três níveis de governo, portanto que dependem majoritariamente de recursos do governo estão classificadas no setor institucional governo geral[6]. Já as empresas privadas são aquelas que não são controladas por unidades das administrações públicas.

1.2 Fontes

No caso tanto das empresas públicas não financeiras, como das empresas privadas não financeiras, a fonte de informação são os dados fiscais provenientes da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

2. Empresas Financeiras

2.1 Conceituação e abrangência

As empresas financeiras são todas as unidades institucionais residentes que se dedicam principalmente a prestar serviços financeiros, que incluem serviços de seguros e fundos de pensão a outras unidades institucionais. A produção de serviços financeiros é o resultado da intermediação financeira, da gestão de risco financeiro, da transformação da liquidez ou das atividades financeiras auxiliares.

As instituições sem fins de lucro com produção de serviços financeiros são incluídas nesse setor institucional.

O setor institucional empresas financeiras é subdividido em nove subsetores, tendo em conta sua atividade no mercado e a liquidez de seus passivos:

- - Banco Central – instituição financeira nacional que exerce o controle sobre os aspectos chaves do sistema financeiro.

- - Sociedades de depósitos, exceto o Banco Central – as sociedades de depósitos têm como atividade principal a intermediação financeira. Com este fim, estas sociedades possuem passivos em forma de depósitos que se incluem nas medidas de dinheiro definido no sentido amplo.

- – Fundos de mercado monetário – constituem sistemas de investimentos coletivos, que captam recursos através da emissão de ações ou cotas. Os recursos captados são investidos principalmente em ativos financeiros, com vencimento residual inferior ou igual a um ano.

- - Fundos de investimentos de mercado não monetário – constituem sistemas de investimentos coletivos, que captam recursos através da emissão de ações ou cotas. O recurso captado é investido principalmente em ativos financeiros, com vencimento residual superior a um ano e em ativos não financeiros, como imóveis, por exemplo.

- - Outros intermediários financeiros, exceto empresas de seguros e fundos de pensão – compreendem as sociedades financeiras dedicadas a prover serviços financeiros mediante a emissão por conta própria de passivos financeiros que não dinheiro, nem depósitos, nem substitutos próximos de depósitos, com o propósito de adquirir ativos financeiros, mediante transações financeiras de mercado.

- - Auxiliares financeiros – sociedades financeiras dedicadas principalmente a realizar atividades relacionadas à transações de ativos e passivos financeiros ou que proveem um marco regulatório para estas transações, mas que não assumem a propriedade destes ativos e passivos financeiros – como, por exemplo, corretoras e bolsas de valores.

- - Instituições financeiras de captação e empréstimos de dinheiro – unidades institucionais que proveem serviços financeiros, onde a maioria de seus ativos ou passivos financeiros não são transacionados nos mercados financeiros. Este subsetor inclui as empresas que transacionam somente dentro de um grupo limitado de unidades, ou subsidiárias de um mesmo grupo de sociedades.

- - Sociedade de seguros - entidades cuja função principal é oferecer seguros de vida, acidentes, saúde, incêndio ou de outros tipos às unidades institucionais individuais ou de grupos de unidades ou serviços de resseguros a outras empresas de seguros.

- – Fundos de pensão – entidades estabelecidas com o fim de prover pensões e aposentadorias. Os passivos dos fundos de pensão aparecem quando um empregador ou o governo obrigam ou estimulam os membros das famílias a participar de um sistema de seguros social que propiciará uma renda na aposentadoria.

2.2 Fonte de dados

2.2.1 Instituições Financeiras

A fonte básica de informação são os balancetes semestrais analíticos das instituições financeiras, sob a forma do Plano Contábil das Instituições Financeiras (COSIF) e o Plano Geral de Contas do Banco Central (PGC), ambos consolidados por esta Instituição. Além dessa fonte, para os segmentos não cobertos pelo COSIF, mas considerados nas contas nacionais como atividade financeira, foram utilizadas as informações provenientes da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica - DIPJ.

2.2.2 Instituições de Seguros

As fontes utilizadas são as informações provenientes da Declaração do Imposto de Renda Pessoa Jurídica - DIPJ - e dados da Superintendência Nacional de Previdência Complementar - PREVIC.

3. Governo Geral

3.1 Conceituação e abrangência

O setor institucional governo geral é constituído por unidades que têm como função principal produzir serviços não mercantis destinados à coletividade e/ou efetuar operações de repartição de renda e de patrimônio. Os serviços são considerados não mercantis quando prestados de forma gratuita ou semigratuita. A principal fonte de recursos do setor é o pagamento obrigatório efetuado pelas demais unidades institucionais na forma de impostos, taxas e contribuições sociais.

Fazem parte do também do setor governo geral os fundos de seguridade social. Esses fundos são sistemas de seguro social que cobrem a comunidade em seu conjunto, ou grandes setores dela, e que são impostos ou controlados por unidades de governo. Os sistemas abrangem uma grande variedade de programas e oferecem diversos tipos de benefícios às famílias.

As instituições sem fins de lucro com produção não mercantil controladas pelo governo ou fundos de seguridade social são incluídas nesse setor institucional.

O setor governo geral é composto pelas seguintes unidades institucionais:

. órgãos governamentais da administração central e entidades descentralizadas (autarquias, fundações e fundos), nos âmbitos federal, estadual e municipal;

. entidades públicas juridicamente constituídas como empresas com funções típicas de governo e cujos recursos são provenientes, em sua maior parte, de transferências;

. entidades paraestatais que têm como principal fonte de receita contribuições com caráter obrigatório. São elas:

. Sistema S – instituições produtoras de serviços sociais que têm como principal fonte de receita contribuições compulsórias com ônus ao setor produtivo nacional. Conselhos Profissionais – instituições de apoio à regulação das atividades profissionais que têm como principal fonte de recursos contribuições compulsórias de seus filiados.

FGTS – fundo de natureza privada e gestão pública cujos recursos são aplicados nas áreas de habitação, saneamento e infraestrutura urbana. Sua principal fonte de receita é a arrecadação compulsória de contribuição a cargo dos empregadores.

3.2 Fonte de dados

A principal fonte utilizada na construção do setor institucional Governo Geral é o banco de dados disponibilizado pela Secretaria do Tesouro Nacional, do Ministério da Fazenda. Para o Governo Federal o Balanço Geral da União e o Sistema Integrado de Administração Financeira SIAFI. Para os Governos Estaduais a Execução Orçamentária dos Estados e para os Governos Municipais o FINBRA - Finanças do Brasil. As fontes complementares são os demonstrativos contábeis do FGTS, dos Conselhos Profissionais e das instituições que compõem o Sistema “S”.

As atividades saúde e educação públicas estão cobertas, respectivamente, pelo Sistema de Informações de Orçamentos Públicos em Saúde – SIOPS do Ministério da Saúde e pelo Sistema de Informações de Orçamentos Públicos em Educação – SIOPE do Ministério da Educação/FNDE.

4. Famílias

4.1 Conceituação e abrangência

O setor famílias é definido, como já apresentado acima, como um grupo de indivíduos que partilham o mesmo alojamento, que compartilham parte, ou a totalidade, do seu rendimento e patrimônio e que consomem coletivamente certos tipos de bens e serviços, principalmente a habitação e a alimentação.

O setor institucional famílias abrange as famílias como unidades de consumo e as famílias produtoras. Nesse grupo estão incluídas as unidades produtivas não inscritas no Cadastro Nacional de Pessoa Jurídica - CNPJ, (não constituídas em empresas) e os trabalhadores autônomos. Além dessas categorias, são considerados ainda como produção das famílias o aluguel imputado aos imóveis residenciais ocupados por seus proprietários, o aluguel efetivo recebido por pessoas físicas e o serviço doméstico remunerado.

No SCN-2010 passa a fazer parte do setor famílias o grupo denominado microempreendedor individual, ou seja, pequenas empresas inscritas no CNPJ, cujos proprietários não tenham participação em outras empresas como sócio ou titular e tenham um empregado contratado que receba o salário-mínimo ou o piso da categoria.

4.2 Fonte de dados

Para as estimativas do setor são utilizadas informações da Pesquisa Nacional de Amostra de Domicílios – PNAD, da Pesquisa de Orçamento familiar – POF, da Declaração de Informações Econômico-Fiscais da Pessoa Física, da Declaração de Informações Econômico Fiscais da Pessoa Jurídica, da Pesquisa de Economia Informal Urbana (ECINF) e de Relação Anual de Informações Sociais - RAIS - do Ministério do Trabalho.

5. Instituições sem fins de lucro a serviço das famílias

5.1 Conceituação e abrangência

As Instituições sem fins de lucro a serviço das famílias - ISFLSF consistem em todas as instituições sem fins de lucro residentes, exceto àquelas controladas pelo governo e pelas empresas, com produção não mercantil de bens e serviços destinados principalmente aos cidadãos. Os serviços se financiam geralmente mediante contribuições ou cotas regulares.

São consideradas nesta categoria as associações profissionais ou científicas, os partidos políticos, os sindicatos, as associações de consumidores, as igrejas ou associações religiosas e os clubes sociais, culturais, recreativos e desportivos.

No SCN brasileiro foram consideradas no setor ISFLSF entidades classificadas nas seguintes atividades:

- 8112-5 – Condomínios prediais

- 8711-5 – Atividades de assistência a idosos, deficientes físicos, imunodeprimidos e convalescentes prestadas em residências coletivas e particulares;

- 8720-4 – Atividades de assistência psicossocial e à saúde a portadores de distúrbios psíquicos, deficiência mental e dependência química;

- 8730-1 – Atividades de assistência social prestadas em residências coletivas e particulares;

- 8800-6 – Serviços de assistência social sem alojamento;

- 9101-5 – Atividades de bibliotecas e arquivos;

- 9102-3 – Atividades de museu e de exploração, restauração artística e conservação de lugares e prédios históricos e atrações similares;

- 9103-1 – Atividades de jardins botânicos, zoológicos, parques nacionais, reservas ecológicas e áreas de proteção ambiental;

- 9312-3 – Clubes sociais, esportivos e similares;

- 9412-0 – Atividades de organizações associativas profissionais;

- 9420-1 – Atividades de organizações sindicais;

- 9491-0 – Atividades de organizações religiosas;

- 9492-8 – Atividades de organizações políticas;

- 9430-8 – Atividades de associações de defesa de direitos sociais

- 9493-6 – Atividades de organizações associativas ligadas à cultura e à arte;

- 9499-5 – Atividades associativas não especificadas anteriormente;

5.2 Fonte de dados

A fonte de informação básica para a estimativa desse setor é a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), das entidades imunes ou isentas.”

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Agradeço aos comentários de Claudio Considera, as tolices remanescentes são responsabilidade do autor.

[2] Subset of the domestic economy in which businesses produce raw materials, carry out manufacturing, and provide sales and services for profit.

Note: This sector excludes general government, private households, and nonprofit organizations serving individuals.

[3] Business sector output is a chain-type, current-weighted index constructed after excluding from gross domestic product (GDP) the following outputs: general government, nonprofit institutions, and households (including owner-occupied housing). Corresponding exclusions also are made in labor hours worked. Business output accounted for about 79 percent of the value of GDP in 2022. Nonfarm business, which excludes farming, accounted for about 78 percent of GDP in 2022.

[4] Benchmarking, marco anual que serve de ajustamento às séries mensais ou trimestrais obtidas por amostragem.

[5] https://www.ibge.gov.br/estatisticas/economicas/contas-nacionais/9052-sistema-de-contas-nacionais-brasil.html - Tabela 11.2

[6] Na série com referência em 2000, o setor institucional governo geral era chamado de Administração pública. Na série 2010, as referências à Administração pública se referirão apenas à atividade econômica da Administração pública que – ao lado de Saúde e Educação públicas – compõe a produção do governo do ponto de vista das atividades econômicas. Na análise por setores institucionais, o setor que reúne as unidades institucionais do governo passa a se chamar governo geral.

Deixar Comentário