O câmbio para além da incerteza fiscal e política

Modelos preveem câmbio justo no Brasil entre R$/U$ 3,50 e R$/U$ 4,50. Dadas as perspectivas de termo de troca, de incerteza política e de que a incerteza fiscal se dissipará, infere-se que o câmbio irá em direção ao seu valor justo, à medida que se normalize a taxa de juros.

Na penúltima reunião do Comitê de Política Monetária (Copom) de 2020, ocorrida em 27 e 28 de outubro, o IPCA realizado em 12 meses (fechado em setembro) estava em 3,14% e sua mediana prevista no FOCUS para os próximos 12 meses era 3,34%. Na época, as metas de inflação para os anos-calendários de 2020 e 2021 eram 4% e 3,75%, respectivamente. Por conseguinte, havia todos os incentivos para o Banco Central (BC) atuar de maneira dovish (menos preocupação inflacionária que a postura hawkish) e indicar uma política monetária expansionista nos meses subsequentes. E assim o BC atuou.

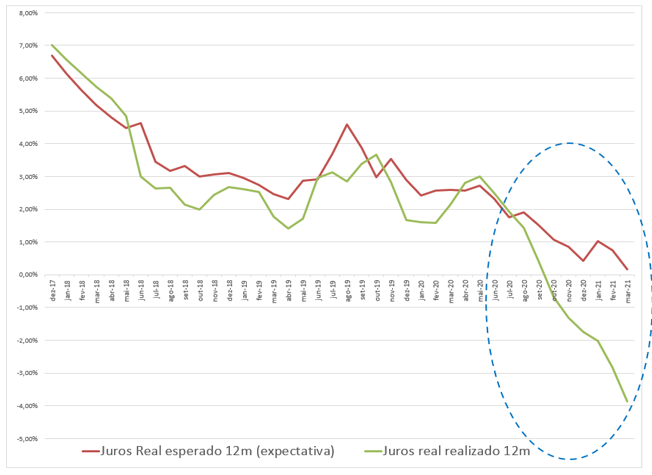

Na ocasião, o BC intensificou sua atuação dovish ao utilizar a “prescrição futura” (forward guidance) como instrumento adicional de política monetária, sinalizando que seria dovish por muito tempo. Ocorre que, na última reunião do Copom daquele ano (dezembro de 2020), já era perceptível o descolamento entre a expectativa da taxa real de juros em 12 meses – calculada por meio do desconto da mediana do IPCA no FOCUS para os próximos 12 meses do SWAP pré-DI 360 – e a taxa real de juros de 12 meses realizada – SELIC acumulada em 12 meses descontada do IPCA realizado em 12 meses, conforme se observa no Gráfico 1.

Gráfico 1 – Juros real realizado e juros real esperado

De fato, era possível observar um descolamento entre o que se esperava e o que efetivamente se realizou em termos de inflação, com a realização desta tendo começado a divergir bastante do que se esperava a partir de setembro. Nesse sentido, já caberia e seria necessária uma ação hawkish do BC na última reunião de 2020 do Copom, induzindo a um fechamento das curvas expostas no Gráfico 1, tal como ocorria até agosto de 2020. Contudo, isso não ocorreu, assim como também se manteve o forward guidance.

Essa postura dovish do BC foi mantida na reunião do Copom em janeiro de 2021, quando a ampliação do descolamento (explicitada no Gráfico 1) continuava e o BC ainda assim manteve a taxa Selic, apesar de ter retirado o forward guidance naquela reunião, sinalizando que iniciaria o ciclo de normalização da taxa de juros. Destaque-se que o câmbio de fim de período que já estava em torno de R$/U$ 5,20 em dezembro/2020, chegou a R$/U$ 5,60 em fevereiro/2021.

Neste ponto, antes de continuar esta análise, cabe explicitar três fatos.

- Os vários modelos de câmbio expostos nos relatórios de mercado mostram que, dados os fundamentos, um câmbio fair no Brasil seria algo entre R$/U$ 3,50 e R$/U$ 4,50;

- Em janeiro de 2020, antes de qualquer crença de uma vultosa pandemia como a que estamos passando, o câmbio de fim de período no Brasil era R$/U$ 4,28;

- Sempre houve incerteza política (incluindo-se contendas nas áreas social e ambiental) no governo Bolsonaro; acredita-se, inclusive, que tal incerteza diminuiu, a partir da aliança do governo com o Centrão, que trouxe um avanço de reformas (manutenção do veto do saneamento, gás natural, reforço do teto, etc.) e perspectivas (Eletrobras, Correios, Administrativa, unificação do PIS/Cofins, etc.) nos últimos 90 dias, como poucos acreditavam em janeiro deste ano.

Logo, dado que a incerteza política sempre existiu, podendo até ter diminuído recentemente, que os termos de troca têm melhorado e que o câmbio estava em R$/U$ 4,28 em janeiro de 2020, passando para R$/U$ 5,60 em fevereiro de 2021, parece coerente que as duas maiores fontes de explicação para tamanha discrepância entre o câmbio vigente e o fair são as seguintes: i) agravamento fiscal; ii) menor atratividade da taxa real de juros do Brasil durante a pandemia.

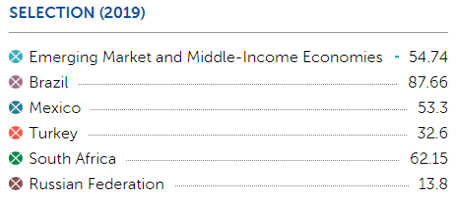

Em relação ao agravamento fiscal, é inequívoco que existiu, houve incremento de mais de 10 pontos percentuais (p.p.) do PIB da dívida bruta nacional. Contudo, não houve forte agravamento quando se compara com os peers. De fato, segundo critérios do FMI, antes da pandemia da COVID-19, em 2019, o endividamento bruto do Brasil era, em média, cerca de 33 p.p. do PIB acima dos países emergentes (87.66 – 54.74), conforme se observa na Tabela 1.

Tabela 1 – Dívida bruta do Brasil e países selecionados antes da pandemia (critério FMI)

Fonte: IMF datamapper (consulta em 4/5/2021).

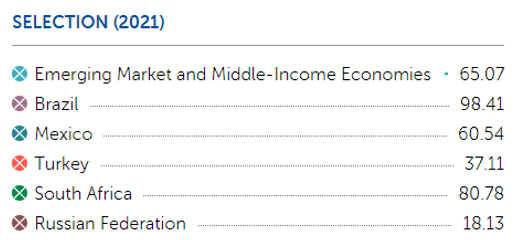

Tendo ultrapassado a pior fase da pandemia em abril de 2021, o Brasil continuou, em média, cerca de 33% do PIB acima do endividamento bruto dos países emergentes (98.41 – 65.07), conforme se depreende na Tabela 2.

Tabela 2 – Dívida bruta do Brasil e países selecionados depois da pandemia (critério FMI)

Fonte: IMF datamapper (consulta em 4/5/2021).

Logo, a situação fiscal do Brasil não se alterou em relação aos peers. Pelo contrário, na margem melhorou, a PEC dos gatilhos já foi promulgada, significando uma situação fiscal (na margem) relativamente melhor que a possuída pelo Brasil no começo de 2020. Isso pode ser compreendido tanto ao considerarmos que o teto antes da PEC dos gatilhos era inviolável quanto que, desta em diante, Estados, Municípios e Distrito Federal passaram a ter incentivos para participar do esforço de ajuste fiscal feito pelo governo federal.

Entretanto, há de se destacar que, enquanto durar o auge da pandemia, que se acredita ocorrer até meados de junho, quando os efeitos da imunização da população acima de 60 anos já se fizerem sentir plenamente, haverá uma incerteza fiscal latente. Logo, se a incerteza fiscal impede o câmbio de caminhar mais rapidamente para o seu fair value, acredita-se que, ceteris paribus, não impedirá por muito tempo.

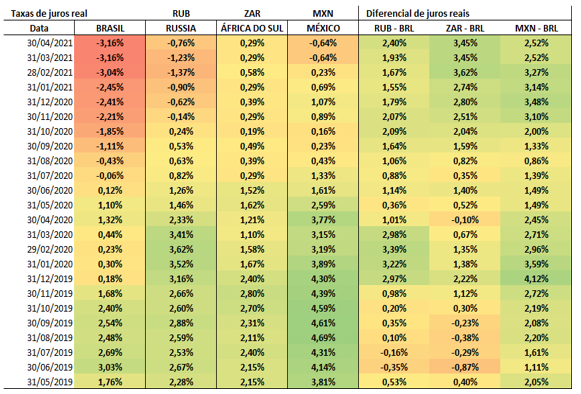

Resta então analisar a menor atratividade da taxa real de juros do Brasil durante a pandemia e no período subsequente. De fato, durante a pandemia, o Brasil foi ficando com uma taxa real de juros cada vez menos atrativa – em relação aos peers, especialmente após setembro de 2020, como mostra a Tabela 3. Nesta, nas colunas da direita, depreende-se, em geral, que as moedas dos pares emergentes foram ficando bem mais atrativos, particularmente de setembro de 2020 até abril deste ano.

Tabela 3 – Diferencial de taxa real de juros (Rússia , África do Sul e México em relação ao Brasil)

Esse fato sugere fortemente que o flerte da moeda brasileira com uma taxa de câmbio de R$/U$ 6,00 em março deste ano esteve altamente correlacionado com o diferencial de juros e que o valor do câmbio, ainda distante de seu valor fair, está bastante correlacionado com o fato de o Brasil ainda se encontrar com juros bem abaixo de sua taxa neutra.

Portanto, dada a melhoria recente nos termos de trocas, a ausência de piora na incerteza política e a visão que a incerteza fiscal se dissipará tão logo seja ultrapassado o auge da pandemia, acredita-se que o câmbio irá em direção ao seu fair value, à medida que o BC vá em direção à normalização da taxa de juros. Uma vez normalizada, não parece fazer sentido econômico afirmar que o real continuará tão discrepante (de seu fair value) como atualmente está.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário