O fim da recessão e as expectativas

De acordo com o CODACE, o último trimestre de 2016 marcou o fim da recessão de maior intensidade e duração dentre as datadas pelo comitê. Entre os vários efeitos decorrentes de um período atípico como este, estão as quebras estruturais nas relações entre diversas variáveis econômicas. Em particular, padrões que ligam a evolução de expectativas a desdobramentos de certas variáveis deixam de ter validade.

No caso particular da indústria, um dos quesitos da Sondagem realizada pelo IBRE/FGV diz respeito à percepção dos empresários do setor quanto ao nível de produção futura. A pergunta diz respeito ao nível de produção física três meses à frente, e as respostas em termos das categorias “menor”, “igual” ou “maior” são transformadas em um índice quantitativo. Em períodos de expansão do ciclo econômico, essa variável possui grande poder preditivo sobre a produção física medida pela Pesquisa Industrial Mensal (PIM-PF) do IBGE. Durante esta última recessão, observou-se um grande descolamento entre a evolução das expectativas de produção futura da Sondagem com relação à produção efetiva da PIM-PF, principalmente a partir do segundo semestre de 2016. Este assunto foi abordado em um artigo no Boletim Macro do IBRE de outubro de 2016, e está sendo atualizado aqui com o novo conjunto de informações contendo um ano a mais de observações mensais.

A estratégia de modelagem econométrica empregada para avaliar formalmente essa questão foi a estimação de um modelo que relaciona o desempenho da PIM-PF à variável da Sondagem sintetizando a proporção dos respondentes que ao longo do tempo projetam um nível maior de produção para suas empresas. O modelo foi especificado de forma a escolher o número de defasagens adequado da própria PIM-PF, e uma defasagem de três meses da pergunta sobre produção esperada futura, justamente o período a que se refere a pergunta da Sondagem. Estimando-se o modelo para a amostra como um todo (com início em janeiro de 1980), os resultados mostram algum poder preditivo superior ao de um processo autoregressivo simples para a PIM-PF, mas de forma não tão significativa.

A partir daí uma especificação alternativa foi buscada com o objetivo de representar endogenamente eventuais quebras estruturais nas relações entre expectativas e produção efetiva ao longo do tempo. Entre as várias tentativas de especificação exploradas, a que mostrou resultados mais significativos foi a de um modelo da classe “Threshold Regression”, no qual os parâmetros da regressão podem variar em função da evolução de uma variável ao longo do tempo. A variável que produziu os melhores resultados foi o quesito da Sondagem Índice da Situação Atual Desfavorável (ISA_desf), que mede a proporção dos empresários que percebem a situação atual em termos de demanda e estoques como desfavorável.

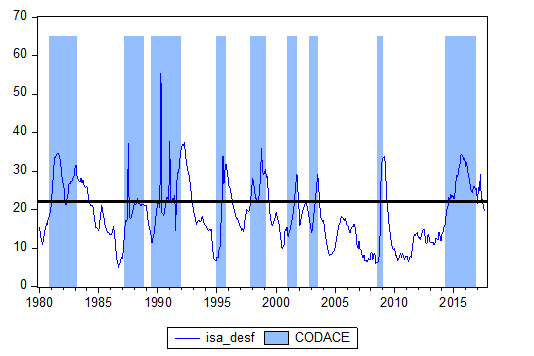

As estimações realizadas em outubro de 2016 mostraram claramente dois regimes, separados por um limiar da variável ISA_desf de 22,21, acima do qual o coeficiente relacionando a expectativa de produção futura à produção efetiva não só não apresentava significância estatística como, pior, apresentada o sinal incorreto. Nos demais períodos, abaixo do limiar de 22,21 para o ISA_desf, o coeficiente apresentava o sinal positivo correto e grande significância estatística. O outro fato estatisticamente interessante revelado foi a grande correlação entre valores do ISA_desf acima do limiar e os períodos identificados pelo CODACE como recessões.

A datação do final da recessão iniciada no segundo trimestre de 2016 motivou a atualização deste exercício. A mesma especificação para o modelo econométrico foi reestimada incorporando dados até setembro de 2017. O limiar foi reestimado em valor muito próximo ao anterior (22,13), e os resultados em termos da significância e sinal dos coeficientes nos dois regimes foram reproduzidos. O gráfico abaixo mostra a evolução da variável ISA_desf ao longo do tempo, juntamente com a linha horizontal mostrando o limiar endogenamente determinado pelo modelo, e os períodos das nove recessões datadas pelo CODACE desde 1980.

Alguns padrões revelados por esse gráfico são interessantes. Além da correlação entre os períodos da variável ISA desf acima do limiar e os períodos de recessão, nota-se também que, na saída da maioria dessas recessões, existe um período de alguns meses até que a variável cruze esse limiar. Este é o caso em particular da saída dessa última recessão, sendo este caso adicionalmente marcado por uma volatilidade relativamente maior na evolução dessa variável, o que pode ser atribuído de um lado à profundidade já mencionada dessa última recessão, e também a complicações no ambiente político do país no período, que sem dúvida contribuíram negativamente para a formação de expectativas.

A novidade trazida pela informação dos últimos meses, através dos resultados desse modelo, é que, desde julho de 2017, a variável ISA_desf encontra-se novamente abaixo do limiar definido pelo modelo à luz da nova amostra. As implicações para a interpretação dos resultados da Sondagem nesse quesito específico são importantes: a variável produção esperada volta a ter uma informação mais confiável para avaliar o comportamento futuro da produção industrial, e esta informação vai no sentido de corroborar o cenário de retomada para os próximos meses.

Deixar Comentário