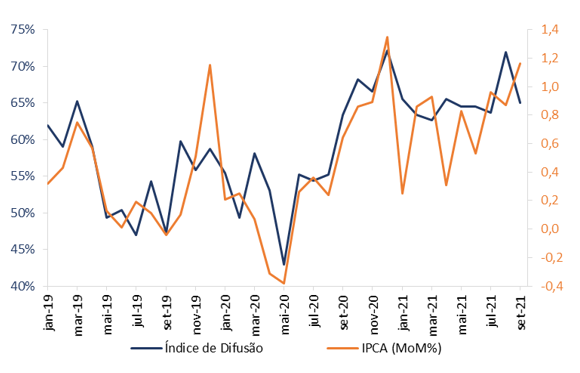

O índice de difusão e a inflação

Teste de causalidade de Granger entre inflação medida pelo IPCA e índice de difusão medido pelo percentual de itens com aumento de preços permite concluir que, no período da pandemia, a inflação mensal tem se mostrado um bom previsor do índice de difusão, e não o contrário.

O processo de aceleração inflacionária ocorrido no segundo semestre de 2020 veio acompanhado de uma disseminação da inflação através de vários itens, o que pode ser visto nos dados pelo aumento da inflação mensal concomitantemente ao registro de maiores índices de difusão (medidos pelo percentual de itens com aumento de preços), entre agosto e dezembro desse mesmo ano. (Figura 1).

Figura 1

Brasil: Índice de Difusão vs. IPCA Mensal

Fonte: IBGE

Levando em conta todos os meses do gráfico, as duas séries retratadas acima parecem apresentar um comportamento parecido, com trajetórias bem similares após o início do processo de reabertura da economia a partir de maio de 2020. Em 2021, esse padrão é rompido em parte, com a inflação mensal apresentando oscilações significativas que não são acompanhadas pelo índice de difusão que, por sua vez, se mantém mais ou menos estável em patamares elevados. Já quando levamos em consideração todo o período da pandemia (2020-2021), de modo a retratar o fenômeno da inflação durante a crise sanitária, chegamos a um coeficiente de correlação de 0,82 entre os dois índices. Para um período de tempo ainda maior, como por exemplo (2000-2021), o coeficiente correspondente é de 0,74. Ao substituir a inflação mensal pela inflação em 12 meses vemos essas correlações se alterarem para 0,63 e 0,53, respectivamente.

Nos EUA, a alta dos preços que se viu após o processo de reabertura da economia começou um pouco mais tarde, somente a partir da virada de 2020 para 2021, e se deu de forma diferente, começando como um processo concentrado, com poucos itens sendo os responsáveis pela maior parte da alta do índice cheio. Rapidamente, porém, tal processo se tornou mais generalizado, uma vez que o índice de difusão também avançou consideravelmente. Nos últimos meses, apesar de a inflação mensal medida pelo deflator das despesas de consumo pessoal (PCE) ter cedido um pouco, o índice de difusão se manteve em patamar elevado, evidenciando que, embora alguns grandes choques em itens específicos tenham passado, a inflação continua bem disseminada. Ao contrário do que ocorre com o caso brasileiro, a correlação entre o índice de difusão nos EUA e a inflação é bem mais elevada na métrica de 12 meses do que na mensal. Considerando o período 2000-2021, os coeficientes são de 0,56 e 0,16, enquanto que, na pandemia (2020-2021), eles se elevam para 0,92 e 0,62, respectivamente.

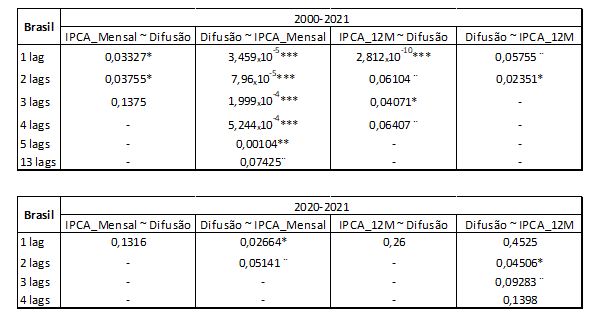

Visto isso, no que diz respeito ao caso brasileiro, estaria então toda essa pressão inflacionária recente vindo de uma disseminação da inflação pelos diversos itens da economia? Poderia o índice de difusão ser usado como um bom previsor da inflação? Sabemos que a alta correlação observada entre esses índices não é sinônimo de causalidade, mas vale o esforço de empreendermos um teste de causalidade de Granger entre essas duas variáveis. Os resultados para o Brasil estão expressos na tabela a seguir. (Tabela 1).

Tabela 1

Brasil: Teste de Causalidade de Granger entre o Índice de Difusão e o IPCA

Nota: Asteriscos indicam a significância estatística encontrada *** p<0,001, ** p<0,01, * p<0,05, ¨ p<0,1. A regressão de y em x é dada por: y ~ x.

A tabela acima é dividida nos mesmos dois períodos citados anteriormente no presente texto. O primeiro vai de 2000 até setembro de 2021, e o segundo começa no princípio de 2020, de modo a contemplar apenas o período da pandemia. São empreendidos testes de causalidade de Granger entre o índice de difusão e as duas medidas de inflação (mensal e em 12 meses). Diz-se que uma variável x “Granger-causa” uma outra variável y se valores passados de x ajudam a prever o valor presente de y melhor do que previsões baseadas apenas nos valores passados do próprio y. Na prática, pode ocorrer ausência de causalidade de Granger entre uma variável e outra, sendo possível também que cada uma de duas variáveis “Granger-cause” a outra. Os campos da tabela que não estão preenchidos representam as defasagens acima das quais não há mais significância estatística, isto é, não pode ser mais constatada a presença de causalidade de Granger.

Olhando para a primeira parte da tabela do caso brasileiro vemos que há causalidade de Granger tanto do índice de difusão para a inflação (mensal e em 12 meses) como vice-versa, em especial com a inflação mensal “Granger-causando” o índice de difusão até um número elevado de defasagens. Levando em consideração agora apenas o período mais recente, de modo a analisar o fenômeno da inflação durante a pandemia, vemos que não há causalidade de Granger do índice de difusão para a inflação (mensal e em 12 meses), apenas destas para o índice de difusão. Isso sugere que os patamares elevados dos índices de difusão vistos ultimamente não constituem boas prévias para a inflação. Pelo contrário, é justamente a elevação das duas medidas de inflação (principalmente a mensal), num processo inflacionário que começou mais concentrado, mas recentemente tornou-se mais disseminado, que está causando o aumento do índice de difusão.

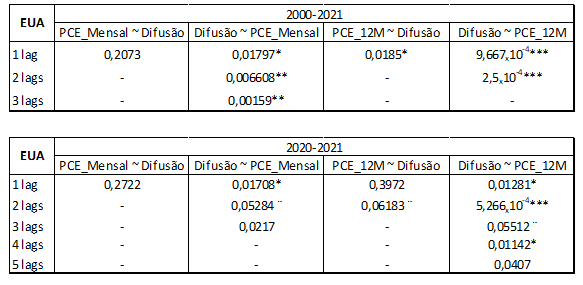

Nos Estados Unidos esse fenômeno da existência de causalidade no sentido de Granger da inflação para o índice de difusão é ainda mais claro quando levamos em consideração apenas a medida de inflação mensal, valendo não só para o período de pandemia como também para a série mais longa desde 2000, conforme mostram os resultados da tabela abaixo. (Tabela 2).

Tabela 2

EUA: Teste de Causalidade de Granger entre o Índice de Difusão e o PCE

Nota: Asteriscos indicam a significância estatística encontrada *** p<0,001, ** p<0,01, * p<0,05, ¨ p<0,1. A regressão de y em x é dada por: y ~ x.

Num cenário em que a inflação se encontra em patamar elevado, a intuição é que isto esteja ocorrendo devido a vários itens estarem apresentando aumento de preços, isto é, índice de difusão elevado. Entretanto, o processo inflacionário observado a partir da reabertura da economia foi justamente o de aumentos de preços que começaram concentrados em algumas áreas específicas, em decorrência de choques de oferta que afetaram as cadeias globais e do desvio de demanda (de serviços em direção a bens), mas que se disseminaram mais adiante. Em síntese, com o passar do tempo, as pressões altistas iniciais se espalharam de maneira a envolver outros preços da economia, produzindo assim o aumento do índice de difusão.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário