O Novo Regime Fiscal do Município do Rio de Janeiro

Com o objetivo de equilibrar as contas públicas da cidade do Rio de Janeiro e prevenir futuras irresponsabilidades fiscais, a Secretaria Municipal de Fazenda e Planejamento apresentou em 2021, um Projeto de Lei Complementar que cria o Novo Regime Fiscal (PLC 04/21).

A cidade do Rio de Janeiro, capital do estado de mesmo nome, possui o segundo maior PIB do Brasil,[1] além de ser a segunda cidade que mais possui empresas no país[2] e concentra a segunda maior população nacional.[3] Contudo, nos últimos anos, em decorrência da desqualificada administração dos recursos municipais, os relevantes índices ostentados pelo município se tornaram uma preocupação para o equilíbrio das contas públicas.

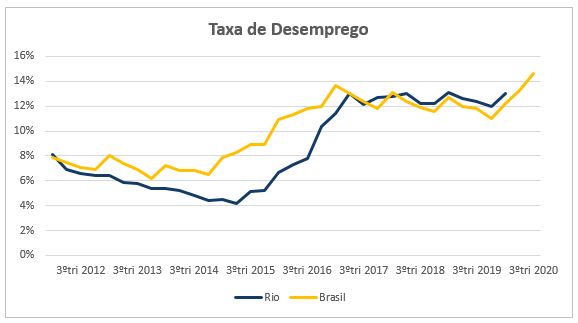

Estudos demonstram que, desde 2017, a taxa de informalidade previdenciária na cidade subiu 9,2%,[4] aproximadamente 4 vezes mais que a média nacional. Em 2019, enquanto a cidade de São Paulo inaugurou 80 mil postos de trabalho,[5] o Rio de Janeiro foi a cidade que mais perdeu empregos. Esse movimento decrescente se deu, inclusive, na contramão dos dados do Estado do Rio de Janeiro (que criou 16,8 mil empregos) e da própria região Sudeste (com saldo positivo de 318 mil empregos). Em 2020, com a chegada da pandemia da covid-19, o panorama empregatício do município do Rio, mais uma vez, se destacou negativamente. De acordo como Cadastro Geral de Empregados e Desempregados do Governo Federal,[6] a cidade conseguiu acumular mais fechamento de postos que os 13 outros municípios que mais desempregaram somados ou de todas as capitais com saldo negativo de geração de empregos.

Historicamente, o Rio sempre teve uma taxa de desemprego menor do que a média nacional. Entretanto, a partir de 2017, essa relação inverteu-se.

Fonte: Sidra IBGE – PNAD-C - Análise pelo Núcleo Econômico da Secretaria Municipal de Fazenda e Planejamento do Rio de Janeiro

Em relação à renda do trabalhador, segundo o Mapa da Desigualdade entre as capitais Brasileiras da FGV Social,[7] entre o 1° e 2° semestre de 2020, a renda do trabalhador foi reduzida em 20 pontos percentuais na capital fluminense. Uma análise de acordo com a classe social do trabalhador evidencia a flagrante desigualdade social e de renda: enquanto a renda dos 10% mais ricos sofreu uma queda média de 17,54%, os 10% mais pobres viram sua renda despencar em quase um terço[8].

No âmbito fiscal, a situação se deteriora desde o ano de 2017. A taxa média anual de investimento da prefeitura, que entre 2009 e 2016 esteve em 13,5%[9], caiu drasticamente para apenas 2,7%. No que tange a Lei de Responsabilidade Fiscal, o nível de despesa com pessoal que, em 2015 era de 44,26% da Receita Corrente Líquida (RCL), passou para 54,32%, o que supera o teto máximo da própria LRF que é de 54%[10].

Em termos de disponibilidade de caixa, em apenas três anos (de 2016 a 2019), o superávit de R$50 milhões foi transformado em um déficit de R$4,24 bilhões[11]. Além disso, os selos de aprovação de gestão fiscal que o Rio de Janeiro possuía, como grau de investimento das três principais agências de avaliação de risco (S&P, Moody’s e Fitch), CAPAG B dado pelo Tesouro e 1° lugar entre as capitais, com nota A do índice de gestão fiscal da FIRJAN, foram perdidos - o que congelou completamente a capacidade da cidade de funcionar de maneira adequada e de contrair novos empréstimos com garantia da União.

Todo o descontrole das despesas, juntamente com uma superestimação inadequada das receitas que se demonstraram frustradas, política de acúmulo e liberação de restos a pagar e a falta de renegociação dos compromissos com credores do serviço da dívida resultaram em uma completa deterioração dos serviços públicos e de enormes danos na capacidade municipal de investimento. Assim, uma reforma fiscal se fez necessária com um altíssimo grau de urgência, dado o tamanho da economia do Rio de Janeiro e dos impactos sentidos por seus habitantes.

Uma reforma fiscal é uma tentativa de restruturação da arquitetura do orçamento de um ente público, seja ele municipal, estadual ou federal, uma vez que remodela tanto a arrecadação quanto o dispêndio do governo. Em geral, por ter um viés mais político e econômico e por gerar efeitos no curto prazo, possui um fator gerador de expectativas maior do que outras reformas.

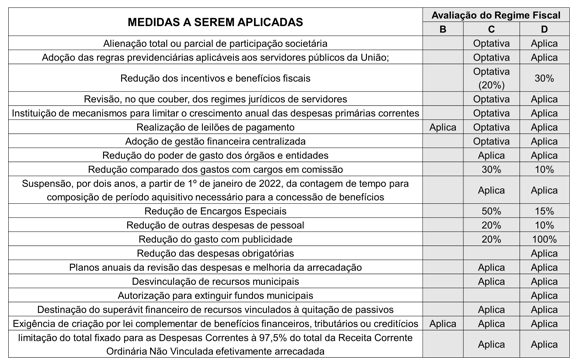

Assim, com o objetivo de equilibrar as contas públicas da cidade do Rio de Janeiro e prevenir futuras irresponsabilidades fiscais, a Secretaria Municipal de Fazenda e Planejamento do município, liderada pelo secretário Pedro Paulo Teixeira, apresentou à Câmara Municipal de Vereadores no início do ano de 2021 um Projeto de Lei Complementar que cria o programa do Novo Regime Fiscal (PLC 04/2021). A proposta prevê uma série de medidas a serem adotadas, do ponto de vista fiscal, visando reduzir gastos públicos, aumentar as receitas sem a necessidade de elevação da alíquota tributária e aperfeiçoar qualitativamente as alocações de despesa do Poder Executivo na manutenção da máquina pública. O Projeto de Lei também prevê gatilhos de acionamento com base na situação da Capacidade de Pagamento (CAPAG) do município, os quais se dividem em medidas, vedações e ações de ajuste e reforço para o alcance de uma gestão fiscal responsável e sustentável, sujeita a uma Avaliação Final do Novo Regime Fiscal. Cada um dos gatilhos, por sua vez, possui um tema – institucional, pessoal, arrecadação, custeio, desvinculação, fundos e securitização – e uma categoria (receita ou despesa).

A Lei de Responsabilidade Fiscal, em vigor desde o dia 4 de maio de 2000 sob forma de Lei Complementar de n°101, assegurou um incremento considerável na responsabilidade dos gestores públicos com o dinheiro dos cidadãos. Com uma série de mecanismos e limitações, a lei representou uma mudança na forma como as despesas eram tratadas, principalmente no que tange a qualidade do gasto. De forma muito clara, as medidas dispostas pela LRF obedecem aos critérios da igualdade e universalidade entre os entes federativos, isto é, valem da mesma forma para todos os estados e municípios do Brasil.

Uma série de artigos da lei procura garantir o controle na execução orçamentária dos órgãos públicos do Executivo ao limitar os gastos com pessoal (artigos 18 e 23), previdência (artigo 24), endividamento e operações de crédito (artigo 29), entre outros, e regulamentar a forma com que as renúncias de receita são feitas.

A necessidade da União em delimitar todos esses aspectos financeiros que, em tese, não são de sua competência e se diferem de acordo com as características próprias de cada município se faz necessário por diversas razões. Uma delas está atrelada ao rating global do país, que depende também da saúde fiscal de seus municípios e estados. A outra está no fato de que a União é a única que dispõe de política monetária para se financiar no longo prazo. Assim, como estados e municípios apenas podem manter a máquina pública girando com a execução de política fiscal, esta deve ser eficiente e prevenir irresponsabilidades.

Mesmo com os esforços criados pela LRF para embarreirar os municípios de colapsarem suas finanças, historicamente observamos diversas ocorrências de descumprimento da lei no que tange os limites de empenho de despesa e de pedidos de socorro à federação por ajuda financeira. Isso não remove a credibilidade de afirmar que a instalação das regras de responsabilidade fiscal para os entes federativos fracassou, mas inaugura o debate de implementar novas medidas de diminuição de despesas e aumento de receita localmente, em cidades e estados que, mesmo sendo regidos pela LRF, ainda se encontram em posição de vulnerabilidade das contas.

O programa do Novo Regime Fiscal, descrito no PLC04/2021, será incorporado à legislação municipal através dos mecanismos dispostos no projeto, que deverão ser acionados pelo gestor dos recursos conforme o comportamento dos índices de saúde fiscal varie. Esses índices, por sua vez, utilizam dados orçamentários do município disponibilizados pela Secretaria de Fazenda e Planejamento do Município do Rio de Janeiro e pela Controladoria Geral do Município do Rio de Janeiro. De acordo com o Art.13 do projeto de Lei, os três indicadores utilizados para avaliar o nível de fôlego das finanças são:

- Indicador de endividamento, dado pela relação da dívida consolidada bruta e da receita corrente líquida;

- Indicador de poupança corrente, dado pela relação da despesa corrente e da receita corrente ajustada;

- Indicador de liquidez, dado pela relação das obrigações financeiras e da disponibilidade de caixa bruta.

A finalidade de equilibrar as contas da cidade do Rio de Janeiro é a recuperação da capacidade de investimento do poder público em áreas de grande relevância e impacto econômico, principalmente as cujas verbas não são objeto de vinculação obrigatória. Notoriamente, com a instituição de um novo regulamento de austeridade fiscal, áreas essenciais que por lei possuem um piso de repasses, como a saúde e a educação também serão contempladas com aumento de receitas. Além disso, o pacto de responsabilidade que o NRF propõe servirá para que os gestores possam cumprir o teto de gastos com pessoal, que em 2020 terminou 2,24% maior que o permitido pela Lei de Responsabilidade Fiscal, e permita a oxigenação do serviço público com a realização de novos concursos.

O Novo Regime Fiscal pretende acima de tudo melhorar a qualidade dos gastos públicos, não aumentar impostos ou despesas. Algumas ações terão impactos significativos no curto prazo, mas outras terão eficácia somente em um médio e longo prazo. Independente do período de mudança nos indicadores fiscais, todas as medidas trarão benefícios aos cidadãos e servirão como exemplo para outras cidades do Brasil que se encontram em situação de calamidade fiscal.

[1] Sidra IBGE. Disponível em: < https://sidra.ibge.gov.br/pesquisa/pib-munic>. Acesso em 23/03/2021

[2] Empresômetro. Disponível em <https://www.empresometro.com.br/estatistica/>. Acesso em 15/06/2021

[3] Sidra IBGE. Disponível em: < https://sidra.ibge.gov.br/pesquisa/pnadca/tabelas>. Acesso em 23/03/2021

[4] Sidra IBGE com base na PNAD-C. Disponível em: <https://sidra.ibge.gov.br/pesquisa/pnadct/tabelas >. Acesso em 23/03/2021

[5] Dados do Cadastro Geral de Empregados e Desempregados 2019. Disponível em: < http://pdet.mte.gov.br/novo-caged?view=default>. Acesso em 21/04/2021

[6] Dados do Cadastro Geral de Empregados e Desempregados 2020. Disponível em: < http://pdet.mte.gov.br/novo-caged?view=default>. Acesso em 21/04/2021

[7] FGV Social/CPS através do processamento dos microdados da PNAD Contínua Trimestral/IBGE. Disponível em: < https://cps.fgv.br/capitais-dados-trabalhistas-variacao-20201-20202>. Acesso em 20/05/2021.

[8] FGV Social/CPS através do processamento dos microdados da PNAD Contínua Trimestral/IBGE. Disponível em: < https://cps.fgv.br/capitais-dados-trabalhistas-variacao-20201-20202>. Acesso em 20/05/2021.

[9] O cálculo é feito obtendo-se o produto da divisão entre o total empenhado em investimentos pelo total empenhado no orçamento geral.

[10] Art. 20, III, "b" da Lei Federal Complementar nº 101/2000. Disponível em: < https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm>. Acesso em 20/05/2021.

[11] Relatório Resumido de Execução Orçamentária (RREO) e Relatório de Gestão Fiscal (RGF) da Controladoria Geral do Município do Rio de Janeiro. Disponível em: < https://www.rio.rj.gov.br/web/cgm/exibeconteudo?id=4114191>. Acesso em 20/05/2021

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário