O que significa a inversão da curva de juros no Brasil?

A inversão da curva de juros nos EUA é, tipicamente, um indicador antecedente de períodos recessivos. No Brasil, embora esse fenômeno possa não ter tal poder preditivo, ela é mais um elemento que compõe um cenário bastante difícil para a atividade econômica em 2022.

Na economia americana um fato estilizado amplamente documentado é que a inversão da curva de juros (isto é, quando há um diferencial negativo entre os rendimentos dos títulos de longo prazo em relação aos de curto prazo) é um bom indicador antecedente de períodos de contração da economia em um horizonte de quatro a seis trimestres à frente.

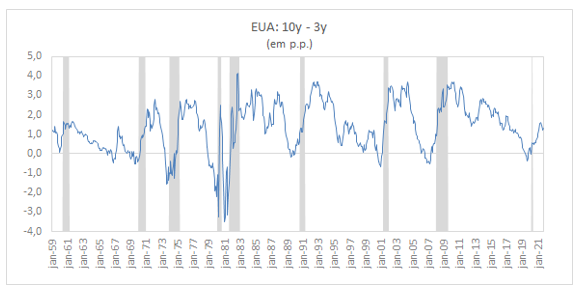

De acordo com os dados disponíveis pelo Federal Reserve de Nova Iorque[1], a inversão da curva de juros precedeu todas as recessões americanas desde 1950, com a exceção de um sinal falso em 1967. O Gráfico a seguir mostra o spread a termo entre os papéis de 10 anos e de 3 anos nos EUA, medida tradicionalmente mais utilizada. As áreas hachuradas representam episódios recessivos datados pela NBER (National Bureau of Economic Research). Há também evidências de que indicadores dessa natureza são previsores importantes de períodos de contração da economia em outros países, como, por exemplo, Alemanha, Canadá e Reino Unido.

Fonte: FED de NY

Seria o mesmo movimento esperado para a economia brasileira?

Recentemente, o país tem vivenciado uma expressiva turbulência institucional e econômica que tem se refletido de maneira significativa nos preços dos ativos domésticos. A aceleração inflacionária – bastante influenciada pelo comportamento dos preços internacionais das commodities (sobretudo energia e combustíveis), magnificado pela depreciação da taxa de câmbio – levou a BCB a iniciar um ciclo de aperto monetário. A inflação “importada”, oriunda da desarticulação das cadeias produtivas e a reabertura gradual da economia após o período de restrição à circulação de pessoas em decorrência da pandemia, acentuou o ambiente inflacionário.

O quadro fiscal brasileiro também foi colocado em xeque pelo mercado em função dos últimos acontecimentos, com muita incerteza frente ao orçamento de 2022. O alto montante projetado de pagamentos da conta de Precatórios para o ano vem, e a redução do espaço fiscal em função do descasamento menor do que o esperado dos indexados de correção do Teto de Gastos (IPCA acumulado em 12 meses até junho) e de boa parte das despesas primárias (INPC fechado do ano), levaram o governo a adotar medidas para o ano que vem. A PEC do Precatórios (em tramitação no Congresso Nacional) visa acomodar não apenas programas sociais essenciais para aliviar as mazelas nas condições de vida da população, ainda bastante afetada pela pandemia (Bolsa Família se transforma em Auxilio Brasil, com uma parte do aumento do benefício sendo temporário)[2], mas também para as emendas parlamentares que dão sustentação política ao governo.

A taxa básica de juros da economia iniciou o ano de 2021 no patamar mais baixo de sua história, em 2,0% a.a.. Contudo, na última reunião do COPOM, no final de outubro, a Selic atingiu 7,75% em função da elevação de 150 bps da autoridade monetária, a maior alta pontual da Selic em uma mesma reunião desde 2002. Além disso, a sinalização do COPOM é de que para a última reunião de 2021, a Selic terá novo aumento de 150 bps, encerrando o ano em 9,25%. O aperto monetário total de 2021 atingirá 725 bps.

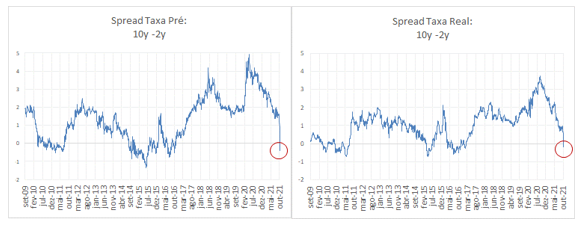

Essa conjuntura macroeconômica adversa levou, ao longo dos últimos dias, a inversão da curva de juros Brasil, seja de spreads das curvas nominais, seja das curvas de juros reais (IPCA+). Os dois gráficos a seguir mostram o spread entre o rendimento dos papéis de 10 e de 2 anos da curva pré-fixada e da curva de juro real. Nota-se, similarmente, que no episódio recessivo de 2015-16, esse mesmo fenômeno também ocorreu.

Fonte: ANBIMA. Dados diários até 29.10.2021

A inversão na curva juros produz distorções à funcionalidade esperada do sistema financeiro. Em condições “normais”, a captação de recursos no curto prazo para aplicação em prazos superiores é utilizada para proporcionar arbitragem positiva entre as taxas de juros do passivo (pagas) e ativo (recebidas), estratégia sujeita aos limites da capacidade de rolagem dos passivos e captação de novos recursos. A disponibilidade de ativos com maior prêmio e liquidez (menor prazo de maturação) torna menos atrativo ofertar recursos para prazos mais longos, e mais onerosa a captação para quem demanda recursos para prazos mais curtos.

Vale ainda ressaltar que em ciclos rápidos e intensos de aperto monetário (como o atual vivenciado no Brasil), o Banco Central visa colocar o juro efetivo bem acima de seu nível neutro, levando a política monetária para um terreno fortemente contracionista. Esse expediente leva, em geral, a inversões na curva de juros, pois a medida que os efeitos da política monetária se materializam na economia a tendência futura é de que os juros sejam reduzidos e retornem ao nível neutro. Mudanças no arcabouço fiscal e elevação dos prêmios de risco tendem a elevar a taxa de juros estrutural da economia, exacerbando o movimento da inversão da curva de juros.

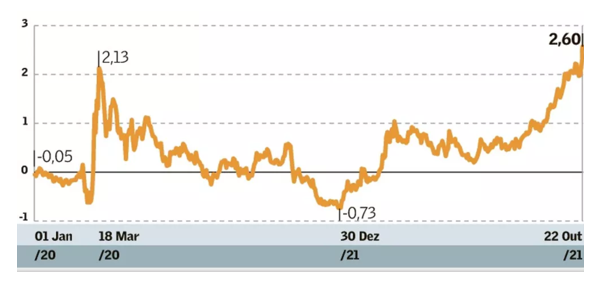

Embora no Brasil não haja nem série histórica disponível nem estudos empíricos que visem mensurar relações de causalidade entre o comportamento da curva de juros e o nível de atividade, o fato é que o mercado de juros é um dos componentes do que se convencionou a chamar de Índice de Condições Financeiras (ICF). Há diversas maneiras de se calcular esse indicador. A figura abaixo mostra o ICF calculado pela ASA Investimentos, reproduzindo a metodologia apresentada pelo BCB[3], e repercutido em recente reportagem na imprensa[4]. O aperto das condições financeiras atualmente já é mais intenso do que no auge do período da pandemia em mar/abr de 2020.

Índices de Condições Financeiras (ICF)

(valores positivos = contração da atividade econômica; valores negativos = expansão da atividade econômica)

Fonte: Elaboração ASA Investimentos, Reprodução Valor Econômico de 25.10.2021

Dessa maneira, embora a inversão da curva de juros no Brasil possa não ter o poder preditivo que possuiu em outros países para identificar períodos de contração da atividade, ela é mais um elemento que compõe um cenário bastante difícil para o crescimento da economia em 2022. A lista de fatores não é pequena: i) o forte aperto na política monetária, ii) o impulso fiscal próximo da neutralidade, iii) o mercado de trabalho melhorando lentamente – amparado na informalidade e no setor de serviços -, iv) a aceleração da inflação corroendo os rendimentos, v) a incerteza eleitoral em 2022 levando a depreciação cambial e afugentando investimentos, vi) a perda da credibilidade da regra fiscal vigente, vii) o risco de racionamento de energia elétrica; vii) além de um cenário internacional bem menos benigno do que se imagina há até bem pouco tempo, com o anúncio do tapering por parte do FED já em 2021, e o término do programa especial da pandemia do BCE em março de 2022.

Portanto, um cenário recessivo não pode ser descartado para 2022.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário