Os desafios da política fiscal e o impacto do petróleo

No debate fiscal, é preciso dar mais atenção a riscos e ajustes necessários pelo lado da receita pública. Com foco especial no setor petrolífero, responsável por 83% da alta da receita primária de 2022 acima da média histórica.

Não há dúvida de que o gasto público deve ter seu crescimento controlado e, sobretudo, sua qualidade aprimorada, mas sinto avisar aos navegantes que este não será o principal desafio fiscal do próximo governo que se inicia em 1o de janeiro. Há um componente mais delicado da equação fiscal que tem sido negligenciado pela maioria dos analistas de mercado: o alto risco de que a receita primária do governo central (e também a dos estados) venha a cair já em 2023 devido à reversão da alta do preço internacional do petróleo.

Em 2022, a receita primária da União está crescendo 2,0 pontos porcentuais do PIB em relação a 2021 e 2,1 pontos porcentuais acima da média histórica (duas décadas). Trata-se de um crescimento surpreendente, ainda mais considerando que o governo não adotou nenhuma medida discricionária de aumento de arrecadação – muito pelo contrário: tivemos significativas desonerações no IPI e no PIS/Cofins em 2022, com impacto anualizado da ordem de 0,8% do PIB.

Antes que alguém venha conjecturar que o ganho extraordinário de arrecadação possa ter relação com a famosa curva de Lafer, um alerta: não há quaisquer evidências de que redução de impostos, sobretudo sobre bens de consumo inelásticos, produzam um efeito multiplicador significativo, ainda mais da magnitude que estamos tratando.

Na realidade, o aumento de arrecadação que proporcionou que as contas primárias do governo central estejam terminando o ano no azul, apesar do aumento do gasto público, é explicado tanto pela recuperação cíclica da economia (após vários anos operando abaixo do nível potencial), quanto principalmente e especificamente pelo impacto do aumento do preço internacional do petróleo sobre o chamado government-take do setor petrolífero, questão que também tem sido destacada pelo economista Bráulio Borges.

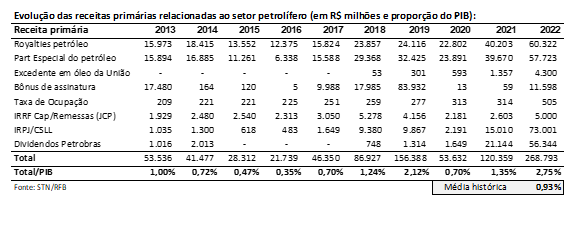

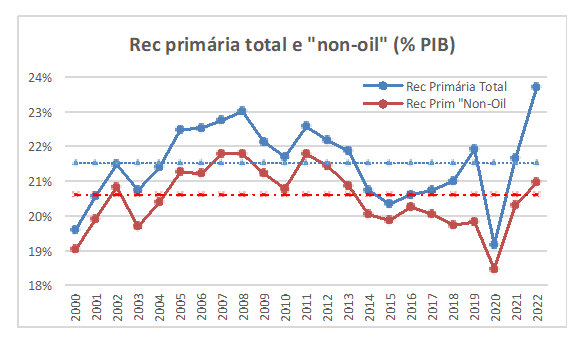

Para quem tem alguma dúvida sobre isso, olhe com atenção para a tabela abaixo e para o gráfico seguinte. Neles é possível ver que as receitas associadas à renda do setor petrolífero, que inclui desde os royalties do petróleo até a parte do lucro absorvida pelo governo sob a forma de impostos ou dividendos da Petrobras, está batendo recorde absoluto em 2022, devendo atingir a cifra de 2,75% do PIB ante 1,35% do PIB em 2021 e uma média histórica de 0,93% do PIB.

Ou seja, por esses dados, podemos verificar que 83% do aumento da receita primária de 2022 acima da média história se deve ao desempenho do setor petrolífero. Já comparado a 2021, 68% do aumento de receita em proporção do PIB se deve ao setor petrolífero.

Mas quanto desse incremento, fortemente concentrado nos últimos dois anos, teria relação com o preço do petróleo e quanto poderia ser atribuído ao baixo desempenho do PIB na última década vis-à-vis o alto crescimento da produção de petróleo? A produção de petróleo cresceu em média 4% ao ano na última década, ante apenas 0,5% ao ano de expansão do nosso PIB.

Se nossa economia tivesse crescido ao ritmo da produção petrolífera, a relação entre a receita do setor petrolífero e nosso PIB estaria em 1,96% do PIB; cerca de 0,8 pontos porcentuais do PIB mais baixa do que hoje, mas ainda assim 1 ponto porcentual do PIB acima da média histórica.

Então, embora a diferença de crescimento relativo entre o setor petrolífero e o restante da economia explique parte do fenômeno, o fator determinante para o salto na receita (principalmente entre 2021 e 2022) é o preço do petróleo. A desvalorização da taxa de câmbio também tem pesado no aumento da receita e lucro do setor petrolífero nos últimos anos, mas entre 2021 e 2022 o que efetivamente pesou foi o preço em dólar do óleo, que passou de US$ 71 para aproximadamente US$ 102 na média anual até início de dezembro.

Para se ter uma ideia do peso do preço internacional do petróleo sobre o comportamento da receita recorrente, nosso modelo de simulação mostra que, se o preço do petróleo tivesse se mantido em US$ 71 em 2022, o governo teria arrecadado do setor petrolífero 1,53% do PIB em vez de 2,75% do PIB; ou seja, a receita primária teria sido 1,2 pontos porcentuais do PIB menor do que está sendo e muito próxima da observada em 2021 (excluindo não-recorrentes).

O que explica que um aumento de aproximadamente 43% no preço internacional do petróleo tenha um efeito quase duas vezes maior sobre a arrecadação em proporção do PIB é o fato de estamos tratando de participações governamentais sobre a renda petrolífera que predominantemente incidem sobre o lucro ou sobre agregados de receita líquida de custos de produção.

Como esses custos tendem a ser invariantes a mudanças no preço do petróleo no curto prazo, a receita do governo sobre o valor bruto de produção cresce mais do que proporcionalmente ao próprio preço do petróleo. Nas condições atuais dos regimes de concessão e partilha vigentes no Brasil, estimamos que a participação do governo sobre a receita do petróleo cresce de 25 dólares por barril quando o Brent é cotado US$ 70 para 44 dólares por barril quando o preço sobe para US$ 100.

Ou seja, a participação do governo sobe de 35% para 44% quando o preço do petróleo cresce 30 dólares. E esse porcentual apropriado pelo governo tende a crescer na próxima década com o aumento da produção sob partilha e queda ou estabilização da produção sob concessão, visto que o government-take da partilha é maior e pode chegar a 55% com o Brent cotado a US$ 100.

Ocorre, porém, que o cenário futuro do preço do petróleo é incerto, além de volátil. Nos últimos seis meses, por exemplo, o barril do petróleo despencou de US$ 129 em junho para US$ 77 dólares no início de dezembro. Não se sabe se essa queda é passageira e se a tendência de alta não voltará a dominar a conjuntura dos próximos anos. O fato é que mesmo o preço atual mais baixo está acima da média histórica de US$ 63 por barril (2000-2022), o que significa que no médio e longo prazo não é prudente se contar com um preço de petróleo como o que prevaleceu em 2022.

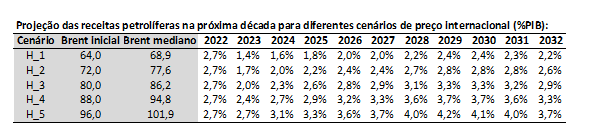

No curto prazo, falando dos riscos inicialmente mencionados para a política fiscal, a manutenção do petróleo em um patamar em torno de 80 dólares, por exemplo, implicaria uma queda nas receitas primárias da ordem de 0,7% do PIB. Essa queda seria compensada no longo prazo com o aumento da produção de petróleo sob o regime de partilha, que poderia elevar as receitas petrolíferas para 3,3% do PIB entre 2029 e 2030 no cenário H_3 da tabela abaixo.

Em resumo, esse conjunto de dados reforça as evidências de que a melhoria recente dos indicadores fiscais não tem caráter estrutural e indica haver um risco considerável de a receita primária do setor petrolífero cair nos próximos quatro anos em comparação a 2022. Em alguns cenários prospectivos de preço internacional do petróleo e taxa de câmbio, essa queda pode ser expressiva e dificultar a geração de resultados primários positivos e em patamar minimamente suficiente para controlar o endividamento público, mesmo com alguma regra de restrição ao crescimento do gasto público.

Essa perspectiva tende a ser agravada se as medidas de desoneração implementadas em 2022, sobretudo as relacionadas aos combustíveis, forem mantidas ou renovadas, como tem sido sinalizado. Se isso ocorrer, o impacto adicional de piora da receita primária em 2023 pode chegar a 0,4% do PIB.[1]

Nesse contexto, de claros riscos de queda de arrecadação e déficits primários, será preciso submeter os benefícios fiscais e tributários a uma drástica e profunda revisão, visto que o espaço para contrações adicionais pelo lado dos gastos públicos diretos parece ser ínfimo depois de cinco anos de vigência do teto. Além da necessidade de curto prazo de ampliar a despesa com transferência de renda por meio do programa Bolsa Família (Auxílio Brasil), o investimento público continua muito baixo, em patamar que mal cobre os custos de depreciação da infraestrutura, e o gasto de pessoal também foi comprimido ao extremo com o congelamento dos salários dos servidores civis por quatro anos, período no qual a inflação supera 26%.

Portanto, independentemente de qual seja o novo regime fiscal a substituir o teto de gasto, não parece realista esperar uma contribuição significativa da despesa para o ajuste fiscal requerido para reequilibrar as contas primárias e suavizar a trajetória de crescimento da dívida pública. Mesmo que o gasto público cresça a uma taxa inferior ao PIB no médio prazo, a contribuição disso para o ajuste fiscal tende a ser pequena, a menos que o país tenha a sorte de ingressar em um novo ciclo de crescimento acelerado, como há 15 anos.

Como esta é uma hipótese com a qual não se pode contar de antemão, será preciso adotar um leque amplo de medidas que aumentem a arrecadação. E, ao contrário do que muitos imaginam, as reformas tributárias em discussão não são uma janela de oportunidade para isso. As reformas em discussão tendem a corrigir distorções, iniquidades e ineficiências econômicas e podem contribuir indiretamente com o esforço de ajuste fiscal via aumento da produtividade e do crescimento econômico. Mas ganho de receita no curto prazo não se pode esperar de nenhuma das frentes de reforma.

Um exemplo da ilusão com o potencial arrecadatório da reforma tributária pode ser dado a partir do caso da tributação de dividendos. Como essa medida deve ser acompanhada da redução simultânea do imposto de renda das empresas (impositivo da competitividade internacional), não se deve esperar ganho expressivo de receita, ainda mais considerando que a nova tributação só se aplicará sobre dividendos distribuídos e é de se esperar que, em maior ou menor grau, as empresas reduzam a distribuição de dividendos como resposta ao retorno da tributação sobre eles.

Além disso, qualquer ganho na reforma do imposto de renda deve ser menor do que a perda que haverá com a correção da tabela do IRPF e, se ocorrer, com a desoneração da folha de pagamento.

Logo, é preciso pensar em outras medidas, por fora do debate da reforma tributária estrutural, que propiciem ganhos de arrecadação. E talvez o setor petrolífero seja um dos segmentos que, pelo caráter extraordinário e especial de suas rendas, deva ser submetido a um ajuste na sua tributação. Mas isso é assunto para um outro artigo.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Note-se, porém, que dificilmente a queda da receita prevista na PLOA 2023, de 2,2% do PIB, irá se concretizar. Nossa estimativa é metade disso se preço do petróleo permanecer nos US$ 80.

Comentários

Deixar Comentário