Os erros de diagnóstico que embasaram a redução das alíquotas de ICMS

Estudo do Ministério da Economia sobre situação dos entes subnacionais tem muitos erros e omissões, como dupla contagem e a ausência de avaliação se alta da arrecadação de estados e municípios é estrutural ou passageira.

Na tentativa de dar justificativa técnica para a aprovação de medidas legislativas que reduzem as alíquotas de ICMS de modo permanente, por meio da Lei Complementar 194/2022, o Ministério da Economia divulgou recentemente um estudo sobre a situação fiscal dos estados e municípios que chama a atenção pelos erros e omissões. Intitulado “Reflexos das medidas de consolidação fiscal nas finanças dos entes subnacionais”, o estudo tenta apresentar um quadro de extrema folga fiscal que tornaria desnecessária a compensação aos estados e municípios pela perda de receita que terão, estimada em R$ 87 bilhões pelo COMSEFAZ.

Em entrevista à imprensa, o chefe da Assessoria Especial do Ministério da Economia chegou a dizer que se o aumento de arrecadação obtido pelos estados não for devolvido para a sociedade “de alguma forma”, haveria o risco de ser canalizado para “aumento (salarial) e voltar para aquele ciclo perverso de 2011 a 2012”. Traduzindo, tenta insinuar uma alegada irresponsabilidade fiscal dos entes subnacionais, quando quem efetivamente está driblando regras fiscais para aumentar gastos às vésperas da eleição é justamente o governo federal.

Quanto aos erros da nota técnica do Ministério da Economia, o primeiro e mais grosseiro deles foi ter somado as receitas de estados e municípios para mostrar que as mesmas teriam chegado a 23,3% do PIB em 2021, esquecendo de expurgar do cálculo os valores transferidos de uns governos para outros, como as cota de 25% do ICMS e 50% do IPVA, que os estados entregam aos municípios.

O erro de dupla contagem – comum a estranhos no mundo das finanças públicas – inflou a receita dos estados e municípios em nada menos do que R$ 212 bilhões (ou 2,5% do PIB), como indicam os próprios dados do Tesouro Nacional que serviram de base para o referido estudo.

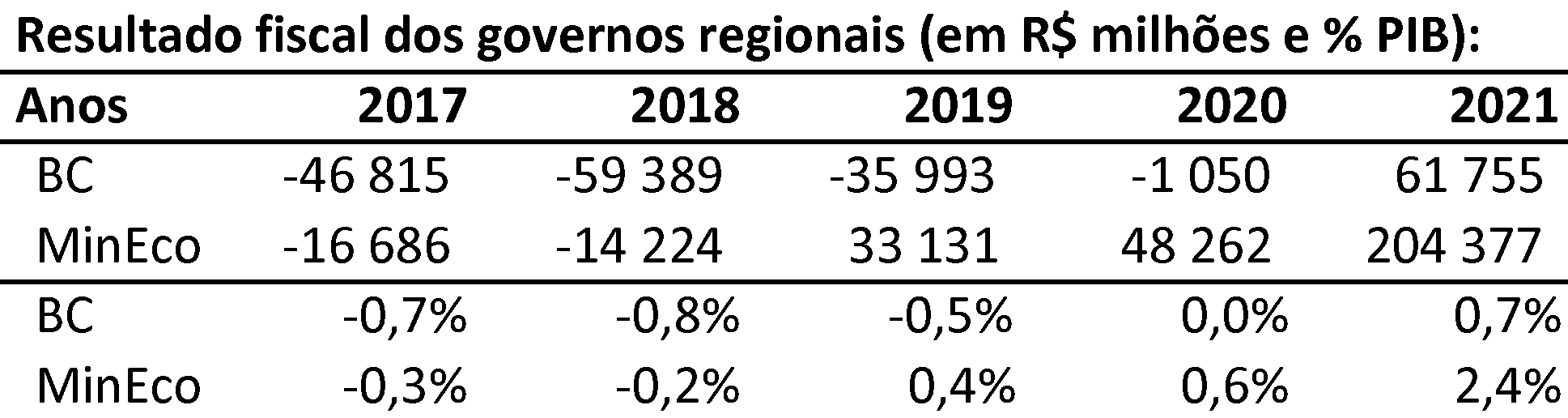

Outro sério problema da nota técnica é fazer uso de um indicador de “folga de caixa” apurado com base em dados orçamentários e omitir que o suposto superávit de R$ 204 bilhões de 2021 contrasta muito com os R$ 62 bilhões divulgados pelo Banco Central em seu Boletim de Estatísticas Fiscais, uma publicação que existe há várias décadas e se baseia em dados obtidos diretamente das contas bancárias de cada um dos estados e municípios brasileiros.

Os dados do BC são bastante diferentes daqueles estimados pela STN e utilizados pela SPE, como se pode ver abaixo. O mínimo que se esperaria de um estudo técnico sério seria revelar que existem diferenças significativas de estimativa entre os dois órgãos do governo federal e, portanto, dúvida sobre a real dimensão do superávit obtido pelos estados e municípios.

O terceiro e mais grave equívoco do estudo do governo federal é não fazer uma análise do comportamento das receitas de estados e municípios, em particular do ICMS, para verificar se o aumento de arrecadação de 2021 tem caráter estrutural ou não passa de um fenômeno passageiro. Tal avaliação é fundamental porque só faria sentido propor uma redução permanente de alíquotas (como a prevista na LC 194) se o aumento de arrecadação fosse também permanente.

Contudo, o que um recente estudo divulgado pelo COMSEFAZ mostra é que o crescimento da receita de ICMS em 2021, estimado em 0,55% do PIB, ou R$ 47 bilhões, deve-se fundamentalmente a fatores cíclicos ou extraordinários – no caso, a alta do preço do petróleo acima da média histórica e a inflação de bens comercializáveis, que fez o valor da produção industrial (base do imposto estadual) crescer excepcionalmente muito acima do PIB.

Enquanto a produção industrial (e a receita de ICMS) cresceram entre 24% e 25%, e o PIB cresceu em valores nominais 16% no ano de 2021, houve um “aumento de carga tributária” sem que empresas e consumidores tenham de fato sido sujeitos a maior ônus fiscal. E esse crescimento tende a ser revertido nos próximos anos, como mostra o estudo do COMSEFAZ, tanto porque o preço do petróleo tende a voltar a cair (como ocorreu em outras conjunturas), quanto porque setor industrial tende a voltar a crescer abaixo do PIB como vinha ocorrendo nas últimas duas décadas.

A chamada desindustrialização, problema que o Brasil vem enfrentando há bastante tempo, se traduz justamente no encolhimento gradual da base tributável do ICMS em proporção do PIB. Dessa forma, não só não existe aumento estrutural de receitas, como há tendência de o imposto estadual perder potencial de arrecadação se não for reformado e unificado com outros impostos indiretos num verdadeiro IVA, como previsto nas PECs 45 e 110.

Por fim, a nota produzida pelo Ministério da Economia também distorce a análise sobre a melhoria dos indicadores fiscais dos estados ao omitir dois fatos: 1) que grande parte da redução recente de despesa foi obtida por uma combinação entre teto de gastos e alta inflação, que tende a ser pelo menos parcialmente revertido quando parte dessa inflação for repassada para salários; 2) que o investimento público em geral, e nos estados em particular, está em um dos menores níveis da história e duas vezes abaixo do registrado em 2010.

Entre 2020 e 2021, por exemplo, embora os investimentos tenham crescido de R$ 35 bilhões para R$ 42 bilhões na esfera estadual, esse gasto mal cobre a depreciação da infraestrutura pública, como revelam os dados da STN.

Ou seja, os estados estão investindo o mínimo necessário para tapar buracos das estradas, estão com gastos deprimidos pela alta inflação e terão de enfrentar nos próximos anos queda expressiva de arrecadação decorrente tanto de fatores cíclicos quanto da redução permanente das alíquotas de ICMS aprovadas no Congresso com apoio do governo federal.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário