Os índices oficiais subestimam a inflação no ano da pandemia?

Neste Estudo MCM, estimamos uma nova estrutura de ponderação para o IPCA para tentar capturar os hábitos de consumo da população durante a pandemia, com o intuito de averiguar se os índices oficiais estão subestimando a inflação em 2020

Os itens que apresentaram maior variação negativa de preços são, na sua maioria, ligados ao setor de serviços e transportes – exatamente aqueles cujo consumo foi amplamente reduzido durante a pandemia e participaram de forma irrisória nos gastos dos consumidores no período de maior isolamento social. Por outro lado, bens que tiveram sua demanda elevada durante a pandemia, como alimentos, apresentaram altas de preço, que foram sentidas com maior intensidade pela população do que as quedas nos outros componentes.

Um working paper publicado por Cavallo (2020)[1] aborda essa questão. Usando dados de transações de crédito e débito para estimar mudanças no padrão de consumo, o autor reestima a ponderação da cesta do índice de inflação americano (CPI) e conclui que, para os Estados Unidos, a inflação medida por essa nova cesta é maior do que a inflação oficial para os meses de março, abril e maio. Cavallo (2020) estende sua pesquisa e reestrutura cestas de outros países, inclusive a do Brasil, encontrando para o país uma inflação da pandemia 0,87pp maior do que a inflação anual brasileira para maio. Entre os países analisados no estudo, o Brasil é o que apresenta maior discrepância entre o índice oficial de preços e a inflação estimada pelo autor.

Por outro lado, um estudo recente realizado pela FGV IBRE[2] encontra resultados diferentes. Usando estimativas de evolução mensal dos gastos das famílias, obtidas pelo Monitor do PIB da FGV IBRE, com base nas Contas Nacionais, é criada uma ponderação alternativa para os subitens do IPCA, formando o IPC-CN. Ao contrário do esperado, no acumulado entre março e agosto, esse indicador alternativo apresenta uma variação de 0,05%, enquanto o IPCA avançou 0,24% no mesmo período – uma diferença negativa de 0,18pp.

O objetivo do presente Estudo MCM é realizar um exercício similar ao apresentado por Cavallo (2020) e pela FGV IBRE, mas utilizando os dados do Personal Consumer Expenditures – PCE americano como proxy para as mudanças de gastos dos consumidores, para obter uma cesta mais representativa dos padrões de consumo durante a pandemia e comparar com os resultados oficiais.

É importante, no entanto, frisar que, mesmo encontrando um certo descolamento entre o IPCA e as estimativas de inflação para a pandemia, não se justifica qualquer alteração imediata da estrutura do índice oficial de inflação. Uma das qualidades requeridas de uma estatística oficial é sua estabilidade metodológica. Permitir que choques momentâneos alterem a estrutura dos índices rompe a continuidade do indicador e implica em perda de bases de comparação. Esse exercício visa simplesmente estimar aproximadamente uma cesta de consumo mais próxima dos padrões de consumo da população na pandemia, pois apenas uma nova POF (Pesquisa de Orçamentos Familiares) seria capaz de realmente capturar essas mudanças (e só valeria a pena fazê-la após a superação da atual instabilidade e a eventual consolidação de novos padrões de consumo).

A propósito, as POFs, realizadas a cada cinco ou mais anos no Brasil, são as pesquisas que servem como base para estimar a estrutura de ponderação do IPCA. A última ocorreu entre 2017 e 2018 e foi usada para montar a estrutura do IPCA que entrou em vigor em janeiro de 2020. A cesta poderia, portanto, ser considerada relativamente atual e representativa dos padrões de consumo da população, se não tivessem ocorrido drásticas mudanças por conta das medidas de isolamento social com o avanço da pandemia no país.

Cabe também destacar que, para além das mudanças de estrutura promovidas pelas POFs, a cada mês, ocorrem ajustes nos pesos dos subitens que compõem o IPCA, com base nas variações relativas dos preços, de forma que subitens com maior variação relativa ganham também maior participação na cesta de consumo. Portanto, em vista do problema que temos em mãos, pode-se considerar que, em parte, o próprio IPCA se adequou à nova cesta de consumo, dado que os componentes mais demandados na pandemia sofreram aumento de preço relativo (e consequentemente ganharam maior participação na cesta), enquanto os componentes menos consumidos sofreram queda nos preços relativos (diminuindo, portanto, sua participação). Por exemplo, entre janeiro e setembro de 2020 a participação de Alimentação no Domicílio no índice passou de 13,48% para 14,20%, enquanto Transportes passou de 20,60% para 19,75%. Entretanto, essa mudança de composição parece tímida perto da mudança de padrões de consumo da população, decorrente da pandemia. Em outras palavras, as variações relativas de preço não conseguem captar na mesma magnitude as variações relativas no consumo.

Assim, para tentar estimar uma cesta mais próxima do verdadeiro padrão de consumo durante a pandemia, utilizaremos o mesmo critério de Cavallo (2020) para atualizar a ponderação: a variação relativa nos gastos totais. Os pesos serão, portanto, calculados da seguinte forma:

Em que  é o peso do componente i no tempo t e

é o peso do componente i no tempo t e  corresponde à variação dos gastos com o componente i no período t+1. Partindo dos pesos oficiais de janeiro de 2020 – primeiro mês de vigência da nova POF –, os pesos dos meses subsequentes serão atualizados seguindo essa outra metodologia.

corresponde à variação dos gastos com o componente i no período t+1. Partindo dos pesos oficiais de janeiro de 2020 – primeiro mês de vigência da nova POF –, os pesos dos meses subsequentes serão atualizados seguindo essa outra metodologia.

Um problema, no entanto, foi encontrar uma medida de variação dos gastos. Cavallo (2020) usa dados retirados do site Opportunity Insights[3], cujo objetivo é captar dados econômicos para rastrear os impactos da Covid-19 na economia estadunidense. O site reúne dados de transações de débito e crédito desde janeiro de 2020 e divulga a variação percentual do consumo em relação ao começo do ano, dividindo os gastos em cinco classes de despesa.

Para o Brasil, uma medida parecida seria o ICVA – Índice Cielo do Varejo Ampliado, que tem rastreado as variações de faturamento do varejo em relação a fevereiro de 2020. Porém, a forma como os dados são agregados (basicamente entre bens duráveis, não duráveis e serviços) diverge da estrutura de grupos do IPCA, dificultando a obtenção de uma estimativa de variação para os gastos com componentes importantes do índice.

Uma alternativa seria usar os dados das Contas Nacionais, como feito pela FGV IBRE. No entanto, esses dados têm frequência trimestral, e seria necessário assumir hipóteses sobre as variações do comportamento dos gastos das famílias dentro do trimestre para estimar as variações mensais.

Outra possibilidade, mais vantajosa, seria utilizar os dados do Personal Consumer Expenditures – PCE dos Estados Unidos. Além de ser divulgado com frequência mensal e rastrear a trajetória de consumo das famílias americanas a partir das contas nacionais, o PCE apresenta uma abertura de gastos similar à estrutura do IPCA, possibilitando uma melhor correspondência entre os itens que compõem cada um dos índices. Claramente, a extrapolação de dados dos EUA para o Brasil é uma aproximação e não reflete, necessariamente, as mudanças nos padrões de consumo dos brasileiros durante a pandemia. Porém, existem algumas similaridades na forma como a pandemia afetou os dois países, que permitem o uso dos dados estadunidenses para o Brasil. Os dois países apresentam dimensões continentais, de forma que ambos possuem heterogeneidades na evolução da Covid-19 entre regiões, e ambos foram mal sucedidos no controle da Covid-19 e mantiveram por um largo período um platô elevado de mortes diárias. Apesar dos primeiros casos de Covid-19 terem aparecido antes nos EUA do que no Brasil, o estado de Nova Iorque e o de São Paulo decretaram quarentena aproximadamente no mesmo período – fim de março – e a reabertura econômica também começou em junho para ambos.

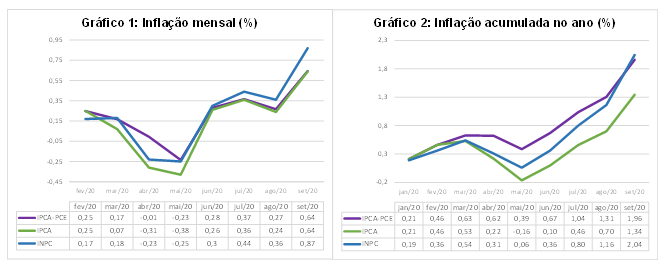

Portanto, usando as variações dos gastos obtidas pelo PCE, reponderamos a cesta do IPCA e estimamos um índice de inflação da pandemia, chamado de IPCA-PCE, para os meses de fevereiro a setembro. Os resultados são exibidos nos gráficos abaixo:

Fonte: IBGE e BEA. Elaboração: MCM Consultores.

Percebe-se que nos meses de março, abril e maio ocorreu um maior descolamento do IPCA-PCE em relação ao IPCA: enquanto o índice oficial registrou 0,07%, -0,31% e -0,38%, respectivamente, o índice estimado apresentou variação de 0,17%, -0,01% e -0,23%. No entanto, a partir de junho, o índice estimado volta a se aproximar do IPCA, à medida que a reabertura econômica vai permitindo a retomada das atividades.

O interessante é que nos meses de março e maio a variação do IPCA-PCE (0,17% e -0,23%) se aproxima muito da do INPC (0,18% e -0,25%), cuja estrutura dá mais peso para grupos como Alimentação no domicílio e Habitação, por ter como população objetivo as famílias com rendimento de 1 a 5 salários-mínimos. É como se, com a recessão econômica e as medidas de isolamento social, a população objetivo do IPCA (com renda de 1 a 40 salários-mínimos) tivesse adotado os hábitos de consumo da população alvo do INPC. Por mais que o IPCA possa ter subestimado a inflação da pandemia acumulada nos meses de maior isolamento social (março a maio) em 0,55pp, o INPC acumulado nestes três meses ficou 0,23pp abaixo do IPCA-PCE – sendo essa diferença inteiramente explicada pelo mês de abril, que pode ser considerado o “fundo do poço” da pandemia. Já no ano (até setembro), o IPCA-PCE acumulado apresenta 0,62pp a mais do que o IPCA, enquanto devido à forte aceleração dos preços de alimentação nos últimos meses, o INPC acumulado ultrapassou o IPCA-PCE em 0,08pp.

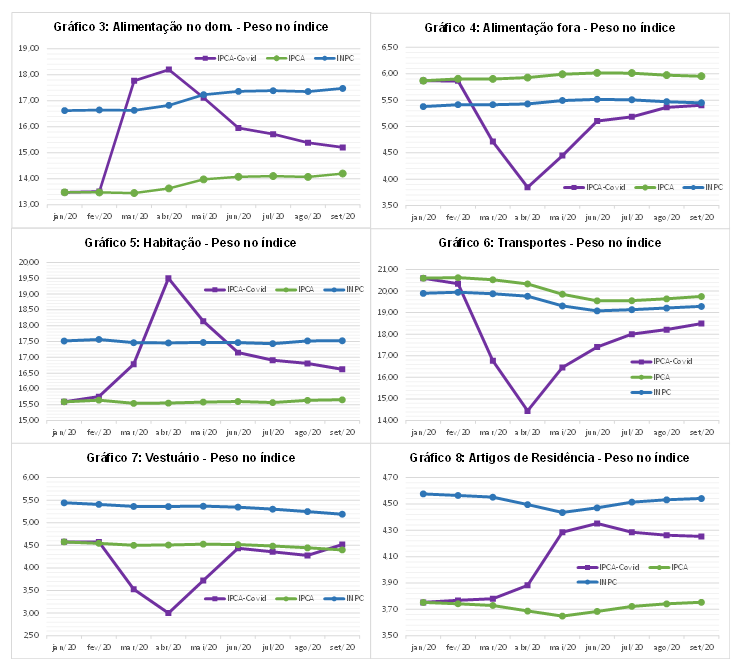

Esse movimento pode ser explicado pelo peso de Alimentação no domicílio em cada índice. Os gráficos 3 a 8 mostram a evolução do peso de alguns grupos que compõem o IPCA e o INPC, comparados com a ponderação feita para o IPCA-PCE. No caso de Alimentação no domicílio, observa-se o movimento de aproximação entre IPCA-PCE e INPC nos meses de março a maio e, a partir de junho, uma reaproximação do IPCA-PCE com o IPCA. Assim, o INPC dos últimos meses tem apresentado uma variação expressivamente maior que o IPCA-PCE. O mesmo ocorre com Habitação, com a diferença de que em abril, mês no qual as medidas de isolamento social foram mais severas e as pessoas passaram mais tempo em casa, há um descolamento relevante inclusive em relação ao INPC (o grupo chega a pesar 19,50% no IPCA-PCE, contra 17,46% no INPC), e com a retomada, o grupo começa a perder relevância gradualmente.

Alimentação fora do domicílio, Vestuário e Transportes tiveram uma expressiva perda de relevância no início da pandemia – em abril, o último chegou a pesar 14,45% no IPCA-PCE, contra 20,33% no IPCA e 19,36% no INPC, explicando em grande parte o descolamento da inflação medida pelo indicador alternativo contra os oficiais, dado que, no IPCA, o grupo registrou queda de 2,66% nesse mês. Desses grupos, apenas Vestuário voltou a ter o mesmo peso que o IPCA em setembro, enquanto os outros dois mantêm-se ainda menos relevantes. No caso de Alimentação fora do domicílio o peso encontra-se perto do que o grupo tem no INPC.

Por fim, outro grupo que merece destaque é Artigos de Residência, que começou a ganhar maior relevância um pouco depois do período de maior isolamento social – possivelmente por conta do investimento das famílias em equipamentos eletroeletrônicos e outros artefatos para a casa, dado que o isolamento social as manteve mais confinadas em seus lares. Em setembro, o grupo continua com peso maior que o observado no IPCA (4,25% contra 3,75%) e relativamente mais próximo do observado no INPC (4,54%).

Fonte: IBGE e BEA. Elaboração: MCM Consultores.

Os resultados corroboram a conclusão de Cavallo (2020), que também encontra uma inflação da pandemia superior à inflação oficial[4]. Entretanto, em termos de magnitude, estimamos que o impacto tenha sido um pouco menor: enquanto ele estimou para o Brasil uma inflação anual de 2,53% em maio, o IPCA-PCE mostrou alta de 2,44%. Além disso, por termos expandido o cálculo para os meses de abertura econômica, constatamos uma tendência de reaproximação entre a inflação estimada da pandemia e a inflação medida pelo IPCA. Constatamos que um descolamento significativo entre os índices ocorreu apenas durante três meses (março, abril e maio), reforçando o argumento de que estatísticas oficiais não devem ser alteradas por choques transitórios.

Mesmo assim, o descolamento ocorrido nos meses de maior isolamento social foi suficiente para deixar uma diferença maior que meio ponto percentual no acumulado do ano entre o IPCA e o IPCA-PCE (ver gráfico 2), que pode ser relevante para decisões de formuladores de políticas econômicas, por interferir na mensuração da perda de renda real da população durante a pandemia. Por outro lado, no Brasil o salário mínimo é corrigido com base no INPC, que tem mostrado uma variação acumulada no ano maior que o IPCA-PCE – movimento que tende a se acentuar nos últimos meses do ano, considerando que o peso de alimentação no domicílio no IPCA-PCE deve continuar sua trajetória de queda enquanto no INPC, com as altas variações de preço, o grupo tende até a ganhar um pouco mais de relevância. Assim, a possível subestimação da inflação pelo IPCA não tem efeitos deletérios na renda real do grande contingente de brasileiros que recebe salários ou benefícios indexados ao INPC.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] CAVALLO, Alberto. Inflation with Covid Consumption Baskets. Harvard Business School BGIE Unit Working Paper, n. 20-124, 2020.

[4] Por outro lado, nossos resultados vão na contramão daqueles apresentados pelo estudo da FGV IBRE. Essa diferença pode ser explicada por questões metodológicas: além de o nosso estudo utilizar dados dos EUA, enquanto o outro usa dados brasileiros, nossa abordagem consistiu em partir da estrutura do IPCA definida pela POF para jan/20 e usar os dados de variação dos gastos apenas para atualizá-la, diferentemente da FGV IBRE que reestimou completamente a cesta do IPCA com base nos dados das Contas Nacionais.

Deixar Comentário