Inflação brasileira ajustada para cesta de consumo pós-covid

Introdução

A pandemia de covid-19 provocou mudanças no padrão de consumo das famílias brasileiras. Algumas delas foram momentâneas, outras temporárias, podendo se estender por mais algum tempo - enquanto não houver uma solução para a doença – e algumas se tornarão permanentes.

O momento mais dramático talvez tenha sido o período de março a agosto deste ano. Seja por medo da doença ou pelas medidas de isolamento social impostas pelos governos estaduais e municipais, naquele momento a estrutura de consumo das famílias brasileiras foi bastante diferente do retrato traçado pela Pesquisa de Orçamentos Familiares do IBGE (POF 2017-2018) que hoje baliza os pesos dos principais índices de preços ao consumidor no país.

As POFs têm sido produzidas há décadas pelo IBGE em intervalos de cinco ou mais anos entre cada edição. Sua pesquisa de campo é realizada ao longo de doze meses. Dada estas especificidades, não haveria tempo ou recursos para empreender tal tipo de investigação a fim de determinar alterações nos padrões de consumo causados pelo isolamento social em 2020.

Com a chegada da covid-19 ao Brasil, houve uma súbita e expressiva diminuição da demanda por serviços cujo consumo implica em grande risco em se contrair a doença, tais como os de hotelaria, restaurantes ou transporte aéreo; paralelamente, houve um relativo aumento do consumo de bens essenciais, sobretudo alimentos da cesta básica.

No Brasil e no mundo estas mudanças no padrão de consumo têm levado analistas a sugerir que o aumento nos preços dos produtos e serviços que vêm sendo efetivamente consumidos pela população seria maior que o daqueles medidos pelos índices tradicionais de preços ao consumidor.

Partindo desta premissa, alguns defendem que este fator seja levado em consideração pelos bancos centrais ao avaliarem a inflação local e definirem a política monetária (para o Brasil, ver, por exemplo, Latif 2020) e outros chegam a sugerir que os pesos dos IPCs sejam formalmente alterados. Em relação a esta última questão, nossa visão se assemelha à de Diewert e Fox (2020): não faz sentido alterar a metodologia de índices de preços consolidados como o IPCA, cujo cálculo serve a uma série de propósitos de curto prazo, seja como referência à correção de contratos ou por possuírem uma metodologia clara, cristalina, que não deveria ser alterada por questões pontuais. Por outro lado, para fins analíticos de política econômica ou mesmo para o ajuste retroativo em cálculos importantes como os do PIB, faz sentido a produção de indicadores alternativos, que procurem medir o real efeito da carestia em períodos específicos como o da pandemia de covid-19.

A qualidade de uma estatística é sua coerência temporal, seja metodológica seja na coleta. Alterações ad hoc são sugeridas em cada momento que existem instabilidades na economia. Modificar uma estrutura de pesos em um momento de instabilidade implicaria em reverter essa mudança ao fim da instabilidade. E assim, criar uma série despossuída de sentido. Sem falar em perda de credibilidade. Da mesma forma, as opiniões sobre as alterações são opiniões, não há nenhuma estatística que permita identificar a estrutura de consumo neste momento de crise. Para tal seria necessária uma pesquisa de orçamentos familiares completa, o que levaria um ano e gerando dados de diferentes momentos. A solução recomendável é esperar passar a instabilidade e, aí sim, investir em uma nova POF.

A estatística oficial de um país tem que ter essa estabilidade temporal. O que não impede que séries sejam propostas para identificar o fenômeno sem que se altere a ideia de uma série oficial coerente no longo prazo.

Neste artigo procuramos estimar uma medida alternativa de inflação ao consumidor para os meses de 2020 até agosto, a partir de uma calibragem na cesta de consumo dos brasileiros feita com base nas estimativas de evolução mensal do consumo das famílias realizadas pelo Monitor do PIB da FGV IBRE a partir de dados das Contas Nacionais e de estatísticas conjunturais diversas. O método difere de outras aproximações que vêm sendo usadas em outros países, com predominância de uso de dados de transações financeiras de grandes grupos privados, como em Cavallo para os EUA (2020, com uso da base de dados criada por Chetty et al, 2020) ou em Carvalho et al. (2020), para a Espanha.

A bem da verdade, muitos países já usam o sistema de Contas Nacionais (CN) como fonte para elaboração de índices trimestrais alternativos, destinados a medir dois efeitos: a evolução do nível de preços e as mudanças nos padrões de consumo das famílias.

O Bureau of Economic Analysis (BEA) dos Estados Unidos, por exemplo, apura o Personal Consumption Expenditure Index (PCE), rastreando mudanças no perfil de consumo captadas a partir das despesas pessoais obtidas via Contas Nacionais e pelo comportamento dos preços de bens e serviços. O índice criado por nós se aproxima de medidas como a do PCE do BEA.

O exercício consiste na apuração de seu Índice de Preços ao Consumidor (IPC) utilizando exclusivamente pesos estimados a partir do consumo das famílias com dados primários extraídos das Contas Nacionais e elaboração mensal feita pela equipe do Núcleo de Contas Nacionais da FGV IBRE. Esta fonte não oferece o nível de detalhamento das despesas familiares como obtido a partir da POF, mas permite rastrear, em nível mais agregado, as alterações tempestivas nos padrões de consumo que ocorreram na fase mais aguda da pandemia.

Estrutura de ponderação do IPC estimada com base na evolução mensal do consumo das famílias

Os pesos utilizados para atualizar a estrutura de ponderação ao IPC/CN foram estimados exclusivamente a partir da cesta de consumo construída com base nas estimativas de evolução mensal do consumo das famílias retiradas do Monitor do PIB da FGV IBRE a partir das Contas Nacionais.

O método nos permite observar mudanças tempestivas nos padrões de consumo e seus efeitos sobre a inflação média com agilidade. Através das Contas Nacionais ainda é possível decompor o orçamento familiar em grupos semelhantes aos construídos a partir da POF.

O índice experimental conta com sete grupos que reúnem as principais despesas do orçamento familiar: Alimentação no Domicílio, Habitação, Vestuário, Saúde, Educação, Leitura e Recreação, Transportes e Despesas Diversas.

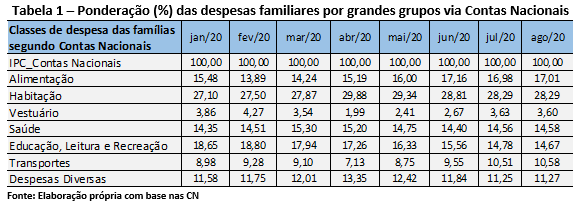

Tabela 1 – Ponderação (%) das despesas familiares por grandes grupos via Contas Nacionais

Observando o comportamento dos pesos das classes de despesa, especialmente a partir de março de 2020, início da fase de isolamento social, nota-se como a pandemia alterou o padrão de consumo das famílias.

O isolamento social obrigou as famílias a realizarem as principais refeições em residência. Essa mudança ampliou a participação das despesas com alimentos no orçamento. Entre março e agosto de 2020, o comprometimento da renda com essa despesa passou de 14,2% para 17% do total, um acréscimo de 2,8 pontos percentuais.

Entre os alimentos a contribuir para a elevação da participação desta classe de despesa, estão os mais essenciais e também pertencentes à cesta básica, com destaque para bebidas (de 1,6% para 2,2%), produtos derivados do trigo (0,9% para 1%), carnes bovinas (3,19% para 3,43%) e leite (0,4% para 0,5%). Essas alterações ocorreram de forma mais aguda entre março e junho, fase mais crítica das medidas restritivas. A partir de julho, a demanda por alguns itens recuou, acompanhando o relaxamento das medidas de restrição à circulação e revelando o caráter transitório de parte das alterações.

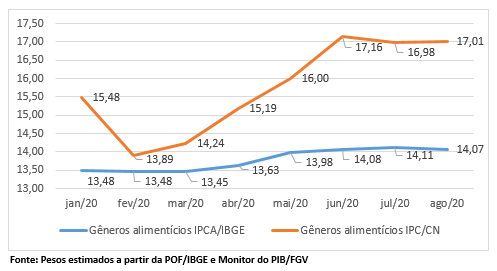

Ao se comparar o avanço do peso dos gêneros alimentícios com o mesmo subgrupo do IPCA/IBGE, percebe-se – como esperado - que o índice oficial não registrou movimento em igual magnitude. Nos índices de preços mais tradicionais, o peso das despesas não se altera via demanda, o que impossibilita avaliar como a pandemia alterou o padrão de consumo das famílias. O gráfico a seguir ilustra a evolução da despesa com gêneros alimentícios no IPCA e no IPC estimado via Contas Nacionais.

Gráfico 1 – Evolução do peso de alimentação no domicilio IPC/FGV x IPC/CN (em %)

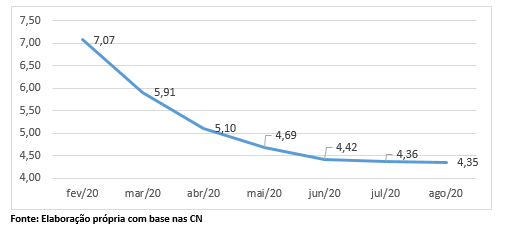

Em contrapartida, a queda observada no peso do grupo Educação, Leitura e Recreação foi quase tão intensa quanto a aceleração observada no peso do grupo Alimentação. O peso das despesas com Educação – refletindo os descontos praticados por instituições que adotaram o ensino à distância (EAD) – recuaram de 3,5% para 3,2%. Já no turismo, um dos serviços mais afetados pela pandemia, várias atrações foram fechadas e o fluxo de turistas foi sensivelmente reduzido. Entre os destaques deste segmento estão as reduções nos pesos de despesas com hotéis (5,9% para 4,4%) e passagens aéreas (0,20% para 0,15%).

Gráfico 2 – Evolução do peso de serviços de hotelaria no IPC/CN (em %)

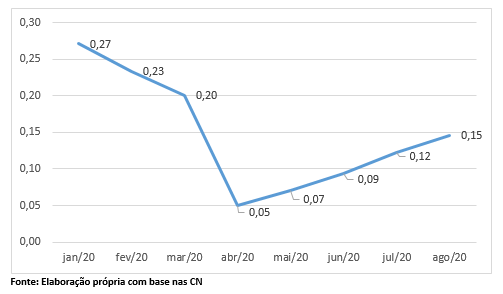

O gráfico do peso de passagens aéreas ilustra comportamento mais dinâmico que o do segmento de hotelaria. Esta despesa alcançou seu menor nível em abril/20, mas desde então e, de forma gradual, vem registrando aceleração, refletindo o caráter transitório da redução da demanda de certos serviços no orçamento familiar.

Gráfico 3 – Evolução do peso de passagens aéreas no IPC/CN (em %)

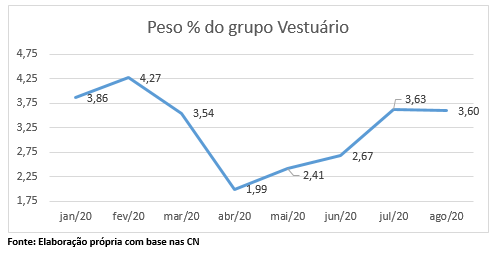

A pandemia também abalou a demanda por roupas. Com a redução da exigência de vestuário formal, dada a adoção da prática de home office, bem como pelo fechamento de inúmeras lojas do comércio, o vestuário registrou expressiva redução de sua participação no orçamento familiar - especialmente na fase mais aguda do isolamento social. A partir de abril/20, e com o gradual afrouxamento das medidas restritivas, o grupo está retornando à posição que ocupava no orçamento familiar antes do início do isolamento social.

Gráfico 4 – Evolução do peso do grupo Vestuário no IPC/CN

Como se vê, a estrutura de consumo apurada a partir de dados das Contas Nacionais e de outros indicadores que integram o Monitor PIB, mostrou, como esperado, importantes alterações nos padrões de consumo das famílias. Sobretudo nas despesas com gêneros alimentícios, educação e lazer. Estas alterações influenciaram o resultado geral do índice, como se mostra no próximo tópico.

A inflação durante a pandemia

Meses atrás, ainda na fase mais aguda da pandemia, ocorreu um importante debate se a estrutura de ponderação dos índices seguia adequada para medir a variação do nível de preços, dado que a pandemia havia imposto evidentes mudanças no padrão de consumo.

Algumas estimativas feitas ao longo do período de pandemia, sugeriam que a inflação estaria acima da divulgada pelos índices de preços mais tradicionais. Diante de tal dúvida e, dada a impossibilidade de se realizar uma nova POF, surgiu a motivação para o desenvolvimento de uma versão do IPC com pesos estimados a partir das Contas Nacionais.

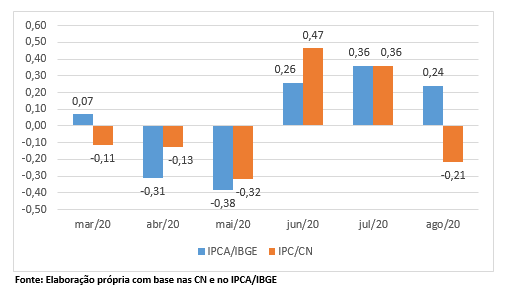

Com a estrutura de ponderação obtida a partir das Contas Nacionais e utilizando as variações divulgadas para os subitens do IPCA/IBGE, estimou-se o IPC/CN. Os resultados mostraram, especialmente entre abril e junho, fase mais intensa do isolamento social, uma inflação mais elevada para o IPC/CN. Entre abril e maio, tanto o IPCA, quanto o IPC/CN, registraram deflação, mas a intensidade da queda foi maior para o IPCA. Já no período em que a inflação retornou ao terreno positivo e a estrutura de consumo das famílias iniciou uma gradual caminhada de retorno à situação inicial, a inflação medida pelo IPCA superou a medida com pesos calibrados.

Gráfico 5 – Variação % mensal para IPCA/IBGE e IPC/CN

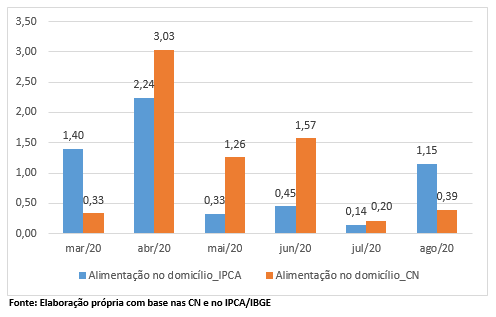

Além da diferença na estrutura de consumo de forma mais agregada, há que se considerar as alterações ocorridas dentro dos grandes grupos. Como exemplo, entre março e agosto, os gêneros alimentícios no IPC/CN subiram 6,95%, contra os 5,83% registrados pelo mesmo segmento no IPCA.

Gráfico 6 – Variação % mensal para gêneros alimentícios

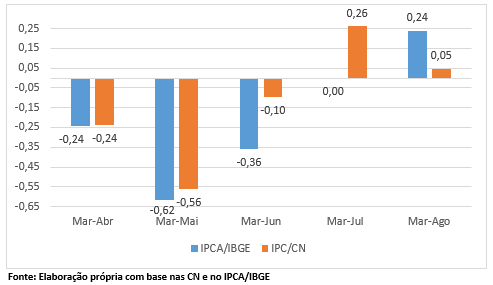

Avaliando a taxa acumulada a partir de março de 2020, observa-se que a medida que o isolamento social avançava, o IPC/CN registrava inflação acumulada cada vez maior. Essa situação vigorou nos meses em que foram sustentadas regras mais rígidas de isolamento social. A partir de agosto, o índice cedeu e com um resultado muito superior em agosto, o IPCA fechou o período compreendido entre março e agosto com alta acumulada de 0,24%, 0,19 ponto percentual acima da variação acumulada do IPC/CN, que subiu 0,05%, no mesmo período.

Gráfico 7 – Variação % acumulada a partir de março para IPCA e IPC/CN

Como se vê, as mudanças da estrutura de consumo após a pandemia não provocaram um diferencial relevante em relação à inflação oficial medida pelo IPCA. A depender dos meses considerados, a liderança no ranking da inflação muda. Se, por exemplo, for avaliado o período entre março e julho, o IPC/CN supera o oficial, em 0,26 ponto percentual, destacando de forma mais explícita os efeitos da covid-19 na variação do custo de vida. Neste período, o preço da alimentação no domicílio no IPC/CN avançou 6,4%, 1,8 ponto percentual acima do IPCA, que registrou alta de 4,6% para o mesmo segmento. Além disso o peso do grupo aumentou 2,8 p.p., de 14,2% para 17%, enquanto no IPCA os pesos ficaram estáveis em 14%.

Ao se incluir o mês de agosto, a relação entre os índices se altera, o IPCA passa a acumular alta de 0,24% entre março e agosto, enquanto o IPC/CN, registra alta de apenas 0,05%.

O mês de agosto foi decisivo para a desaceleração do IPC/CN, pois ocorreram quedas nos preços de serviços que são importantes para o orçamento familiar construído a partir das Contas Nacionais. O grupo Educação, Leitura e Recreação reuniu as principais fontes a contribuir para o recuo do índice. A taxa de variação desta classe de despesa registrou variação de -3,56%, sendo este resultado sustentado pelos efeitos da Covid sobre a prestação de serviços. As mensalidades escolares ficaram mais baratas devido aos descontos concedidos pela prática do ensino a distância (-4,38%) e hotelaria (-1,78%) e passagens aéreas (-1,97%) exibiram em seus preços a queda da demanda trazida pela pandemia. Aqui a estrutura de pesos também tem importância. O peso do grupo que abriga tais serviços Educação, leitura e recreação recou 3,1 p.p., passando de 17,9% em março para 14,8% em julho.

As taxas dos grupos Habitação (0,72% para 0,23%) e Vestuário (-0,55% para -0,94%) também apresentaram desaceleração na passagem de julho para agosto. No primeiro grupo, preços monitorados (2,03% para 0,27%), aluguel (0,53% para 0,32%) e eletrodomésticos (1,01% para 0,93%) apresentaram recuos em suas taxas. No segundo, liquidação de inverno e demanda fraca sustentaram quatro meses consecutivos de preços em queda, sendo a maior em agosto. Aqui caberia o título da coluna da economista Zeina Latif no jornal O Estado de São Paulo: “a inflação pegou covid 19, mas sobrevive”!

Conclusão

Contrariando nossas próprias expectativas, o IPC/CN mostrou que a inflação entre março e agosto de 2020 foi 0,15 ponto percentual inferior à registrada pelo índice oficial. Isso porque i) no pior momento da crise, quando a estrutura de consumo havia se alterado bastante, o IPC-CN, estimado por dados de Contas Nacionais e outros, acumulou queda de 0,56%, apenas 0,06 ponto percentual a menos que o IPCA, que havia caído 0,62%; e ii) a partir de junho, quando a estrutura de consumo começou a caminhada no sentido oposto, da “normalidade”, o IPCA subiu 0,86% mais que o IPC-CN que avançou 0,61%, com destaque para o mês de agosto.

Como o IPA segue registrando aceleração nos preços de grandes commodities agrícolas, sobretudo para soja, milho e trigo, espera-se que a cadeia de produtos derivados, inclusive das carnes, volte a influenciar os preços ao consumidor no último trimestre de 2020. Parte dessa aceleração já foi captada pelo IPCA e IPC/FGV em setembro, e é possível que nos últimos meses de 2020, a inflação estimada via Contas Nacionais volte a subir mais que o IPCA.

A depreciação cambial, que supera a ordem de 10% entre março e setembro de 2020, também contribui para o avanço dos preços ao produtor e ao consumidor. O aumento das exportações de grandes commodities agrícolas, se por um lado, melhoram os números da balança comercial, por outro, reduzem a oferta doméstica e sustentam novas pressões inflacionárias. A duração desta nova fase de desvalorização do real está relacionada ao crescimento dos níveis de incerteza da economia, pressionados pela própria pandemia e pela difícil situação fiscal em que o país se encontra.

Diante de tal cenário, tanto a inflação oficial quanto à medida pelo IPC-CN, poderão subir mais que 2,9% em 2020, superando o limite inferior da meta de inflação, e se aproximando da meta, patamar que não fazia parte das estimativas mais pessimistas meses atrás.

A estrutura de consumo das Contas Nacionais é revisada trimestralmente e no ano seguinte. Isto faz com que os resultados do IPC-CN sejam preliminares e, portanto, passíveis de revisão.

Estes resultados trazem questões importantes para a produção de estatísticas econômicas conjunturais. A primeira é que sugestões sobre a alteração das séries oficiais devem ser muito bem avaliadas e planejadas. Há um dilema entre credibilidade, tempestividade e precisão, que deve ser levado permanentemente em conta. Os resultados obtidos mostram que para a definição de políticas econômicas o índice oficial permanece adequado. A segunda, é a necessidade de se realizarem estudos alternativos que permitam, exatamente, avaliar essa adequação e propor aperfeiçoamentos no médio prazo na estatística oficial, principalmente quanto à tentativa de obtermos formas mais tempestivas de atualização na estrutura de pesos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autores, não refletindo necessariamente a opinião institucional da FGV.

Bibliografia

Alberto Cavallo, Inflation with covid consumption baskets, NBER Working Paper, June 2020, Revised July 2020.

Chetty et al, How did covid-19 and stabilization policies affect spending and employment? A new real-time economic tracker based on private sector data, NBER Working Paper, June 2020.

Marshall Reinsdorf et al., CPI Weights and COVID-19 Household Expenditure Patterns, IMF Statistics Series, 2020.

Vasco Carvalho, Tracking the COVID-19 crisis through the lens of 1.4 billion transactions, VOXEU CEPR, 27- Abril de 2020.

W. Erwin Diewert Kevin J. Fox, Measuring real consumption and CPI bias under lockdown conditions, May/2020.

Zeina Latif, A inflação pegou covid 19, mas sobrevive, no jornal O Estado de São Paulo de 17 de setembro de 2020.

Comentários

Deixar Comentário