Para onde reeleição de Lula em 2026 poderia levar o dólar? Um teste de estresse simples

Com um déficit em conta corrente crescente e baixa elasticidade cambial, reeleição de Lula sem guinada fiscal sugere desvalorização do real. Teste de estresse simples indica que reeleição sem ajuste fiscal levaria o dólar a patamares inéditos.

Apesar dos números razoáveis de crescimento econômico nesse triênio, não é segredo que a economia brasileira esconde fragilidades significativas por debaixo da superfície dos indicadores de curto prazo – como é amplamente registrado por autores deste blog.

Mesmo com a economia operando a pleno emprego, o governo é incapaz de registrar um superávit primário simples, ainda mais longe de um superávit primário que estabilizaria a trajetória da dívida – que hoje seria, no melhor dos casos, 2% e mais provavelmente próximo de 3%.

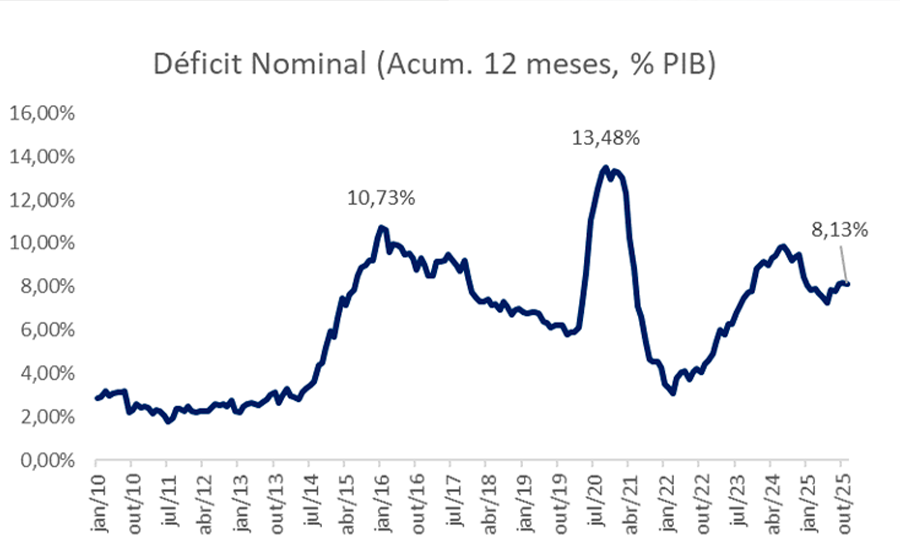

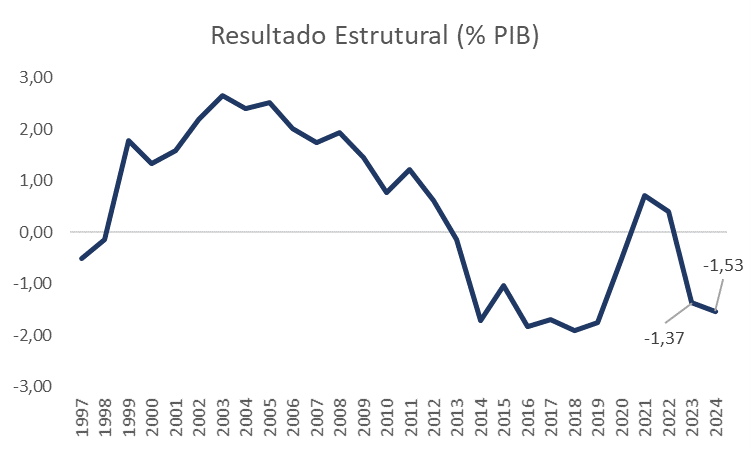

O déficit nominal (necessidade de financiamento do setor público) roda acima de 8% e o resultado primário “estrutural”, aquele que retira ruídos positivos e negativos de curto-prazo, esteve fortemente deficitário nos últimos dois anos e, ainda que deva apresentar uma melhora no ano de 2025, ainda estará longe de valores confortáveis.

Fonte: BACEN.

Fonte: Instituição Fiscal Independente (IFI)

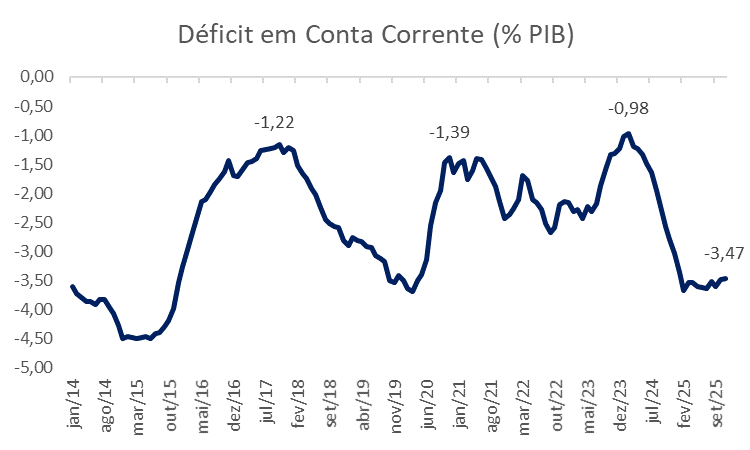

Hoje, o déficit em conta corrente da economia brasileira roda em -3,5% do PIB.

Fonte: BACEN

Esse déficit externo precisa ser financiado primordialmente por Investimento Direto Estrangeiro (de natureza menos volátil, de longo-prazo) ou por Fluxos de Portfolio (de natureza mais “curto-prazista”). Hoje, os fluxos de investimento direto superam o déficit externo.

Fonte: BACEN

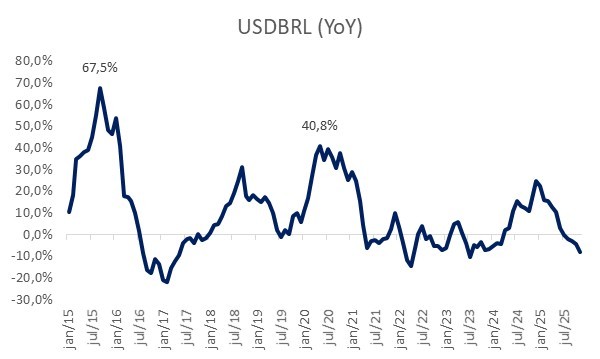

No entanto, em momentos de aversão a risco internacional ou de desconfiança com a economia brasileira, o mercado costuma levar o real para patamares compatíveis com resultado em conta corrente bem menos deficitário, ainda que não necessariamente um superávit. Valores mais próximos de -1% foram alcançados com depreciações relevantes após a crise do governo Dilma + “Taper Tantrum1” entre (2014-2016) e com a pandemia no começo de 2020.

Em setembro de 2015, o real chegou a depreciar quase 70% (ano contra ano). Já em maio de 2020, auge da pandemia, o valor máximo de depreciação ano contra ano foi de 41%.

Fonte: BACEN

Uma reeleição do atual governo sem indicações claras de mudanças de rumos na política econômica, com a insistência na narrativa de ausência de problemas na política fiscal do governo Lula 3 pode desencadear uma reação relevante dos preços de mercado.

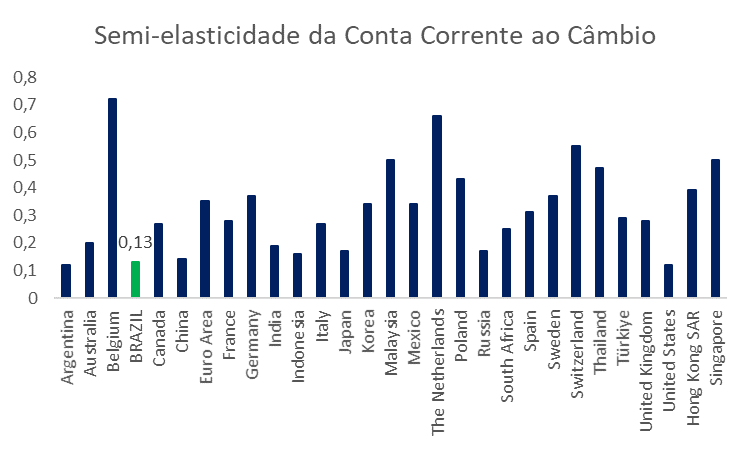

No relatório “2023 External Sector Report2” , o FMI assume uma semi-elasticidade da conta corrente a taxa de câmbio real (REER3) de 0,13 – por sinal, um dos menores valores da amostra. Economias menores e muito abertas, como a Bélgica e a Holanda, têm valores de 0,72 e 0,66, por exemplo.

Fonte:

Como no curto-prazo variações no câmbio nominal são, grosso modo, variações no câmbio real (REER), temos que uma depreciação de 1% na moeda brasileira, frente ao dólar, levaria a um aumento no saldo da conta corrente de 0,13%. Valores de semi-elasticidade mais baixos estão associados, todo o mais constante, a maior volatilidade cambial, uma vez que movimentos de parada súbita de financiamento externo precisam de depreciações maiores a fim de equilibrar o seu balanço de pagamentos. Claro, tal observação não se observa para países que apresentam grandes superávits em conta corrente (i.e Japão) ou que emitem a moeda de reserva global, como os Estados Unidos.

Para sair de um déficit de -3,5% para -1%, a semi-elasticidade indicaria a necessidade, todo o mais constante, de uma depreciação de 20% do BRL. É claro que, se tratando de taxas de câmbio, os ventos externos costumam dominar a determinação de preços. Movimentos de política fiscal e monetária nos Estados Unidos e na China, além de flutuações no mercado de capitais e mudanças no apetite ao risco dos investidores, também influenciam a taxa de câmbio. Além, claro, de outros fundamentos da própria economia brasileira, como os termos de troca (a razão entre os preços da matriz de exportação brasileira com os preços de importação), e os diferenciais de juros e crescimento entre o Brasil e o exterior.

Fonte: SECEX

Trata-se de um exercício ilustrativo, e não de uma projeção condicionada a um evento político específico. De qualquer forma, o exercício com as semi-elasticidades é interessante para balizar a discussão e estimar possíveis cenários de estresse.

Nesse sentido, uma depreciação de 20% do real levaria a cotação da nossa moeda para valores nominais inéditos acima de R$ / US$ 6,5 e poderia pressionar a inflação em até 2%, trazendo mais desafios para um Banco Central que ainda tem dificuldades de trazer a inflação para a meta, apesar dos juros de 15%.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Notas:

[1] O Taper Tantrum foi uma reação negativa dos mercados, em 2013, ao anúncio de que o Fed começaria a reduzir seus estímulos monetários – o Quantitative Easing - efetuados pós-crise.

Isso provocou alta abrupta dos juros longos nos EUA, forte saída de capitais e depreciação cambial em economias emergentes.

[2] https://www.imf.org/-/media/files/publications/esr/2023/english/text.pdf

[3] Real Effective Exchang Rate. Taxa de câmbio real, leva em conta variações no nível de preço interno e externo.

Deixar Comentário