Parece provável a continuidade do atual descolamento entre a economia real e os mercados financeiros, pelo menos no mundo avançado

A economia americana atrai permanentemente a atenção dos analistas econômicos. Obviamente, isto tem a ver com o peso dos Estados Unidos na economia global e com o fato de o seu mercado financeiro constituir o grande centro financeiro mundial.

Dentre os diversos efeitos importantes provocados pela crise do coronavírus destaque-se aqui a grande piora das condições financeiras de modo geral. Tal piora ocorreu logo que se percebeu, e foi anunciado pela Organização Mundial da Saúde, que a crise do novo coronavírus estava longe de constituir um problema local, circunscrito a umas poucas regiões, representando na verdade uma encrenca de escala mundial.

Essa piora das condições financeiras mostrou-se especialmente relevante no caso americano, na medida em que contribuiu para acentuar efeitos semelhantes experimentados em outros mercados financeiros.

Como se sabe, de modo geral, a resposta dos governantes e dos bancos centrais foi rápida e intensa. Com isso, em pouco tempo, as condições financeiras começaram a se recuperar. O gráfico abaixo ilustra o comportamento do índice de condições financeiras calculado pela Goldman Sachs para os EUA. Como acontecera no momento da piora, a recuperação nos EUA concorreu para semelhante movimento em outros países, com maior ou menor defasagem.

O quadro econômico global corrente é certamente o pior de que se tem notícia pelo menos desde a Grande Depressão. Quando conhecidos, os números de PIB referentes ao segundo trimestre deste ano poderão ser considerados inéditos. Taxas de contração da atividade econômica de dois dígitos serão comuns. Ao mesmo tempo, os mercados financeiros revelam certa exuberância, em especial quando se pensa no comportamento das bolsas. Por conseguinte, há um nítido descolamento entre a economia real, de um lado, e os mercados financeiros, de outro.

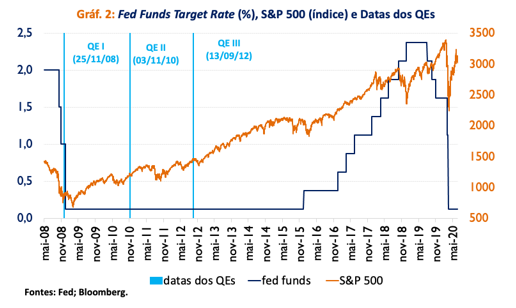

A nosso ver, qualquer discussão a respeito da situação atual deve partir das reações de mercado, especialmente do mercado acionário americano, aos estímulos de política monetária adotados nos EUA em resposta à crise de 2008/09. Como se recorda, quando os juros básicos chegaram a zero, o Fed deu início a um amplo programa de compra de ativos, conhecido por QE. Outros bancos centrais acabaram tomando medidas na mesma direção, dando impulso adicional ao processo de ampliação da liquidez mundial.

O gráfico abaixo mostra que, do início de 2009 em diante, o mercado acionário americano ingressou numa trajetória de alta que dura praticamente até hoje. Por certo, o caminho seguido não foi linear, tendo havido duas interrupções importantes. A primeira ocorreu no segundo semestre de 2018, quando muitos temiam que o movimento de alta das taxas de juros, retomado no final de 2015, ganharia força nos trimestres seguintes, prosseguindo em 2019. A segunda foi agora, na crise do novo coronavírus.

Neste ponto, a questão relevante parece ser: que fatores concorreram para a alta (praticamente) continuada das bolsas americanas, com reflexos importantes sobre o comportamento das bolsas em vários outros países?

Juros básicos praticamente nulos certamente constituíram o impulso inicial. Neste ponto entra a ideia conhecida no exterior como TINA, ou seja, “there is no alternative”. Os investidores correm para as bolsas por falta de boas opções. Em segundo lugar, com juros de mercado muito baixos, analistas e participantes de mercado começam a fazer uso do novo patamar dos juros em seus cálculos sobre o valuation das empresas, movimento este que, de modo geral, torna os papéis mais atraentes. Com a vigorosa introdução dos QEs, entra em cena um terceiro fator, caracterizado pelo sinal dado por essa política, no sentido de que os juros ficarão baixos por longo tempo. Se os bancos centrais estão envolvidos em maciças aquisições de títulos de renda fixa de prazo longo, certamente não pretendem elevar os juros básicos tão cedo, é o que imaginam os investidores.

O curioso em tudo isso é que esse comportamento exuberante das bolsas ocorreu numa época de crescimento econômico modesto, em todo o mundo avançado, e de certa fraqueza de demanda agregada, algo que se refletiu em baixas taxas de inflação durante praticamente toda a década passada. Sendo assim, economia real descolada do comportamento dos mercados financeiros (bolsas em particular) de certo modo já era o quadro prevalecente antes da crise atual.

Agora, com juros novamente em seu patamar mínimo, em alguns lugares negativos, e o grande volume de QE praticado pelos principais bancos centrais, o cenário anteriormente vigente foi remontado. Acresce que, diante da gravidade da situação atual, os bancos centrais não param de sinalizar que tem mais estímulo em estoque, pronto para ser usado. O resultado só pode ser impulso adicional aos mercados acionários, mesmo na presença de forte contração da atividade econômica.

Pelo menos no mundo avançado, parecem grandes as chances de o descolamento entre a economia real e o comportamento dos mercados financeiros persistir ainda por um bom tempo. Renovados surtos de infecção pelo novo coronavírus, como os recentemente verificados em alguns países, notadamente nos Estados Unidos, representa certa ameaça à tendência altista das bolsas. Parece pouco provável, porém, que o fenômeno do descolamento se altere expressivamente, a menos, é claro, que venhamos a ter uma severa “segunda onda”, acarretando, por exemplo, a volta ao recurso dos lockdowns. Nesse caso, o aumento das incertezas acabaria prejudicando o desempenho dos mercados.

Este artigo é uma versão atualizada e ampliada do artigo sobre cenário internacional do Boletim Macro IBRE de junho de 2020. Leia aqui a versão integral do BMI Junhol/2020.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário