PIB agropecuário: da forte expansão em 2025 para estabilidade em 2026

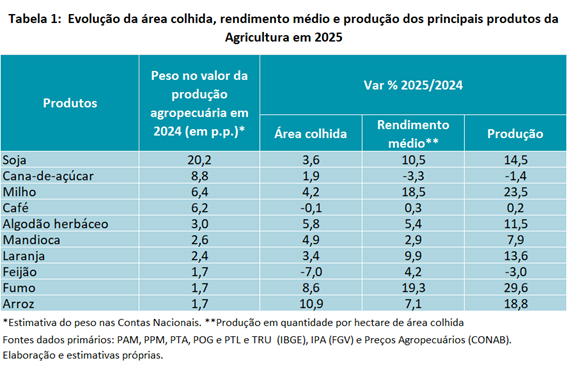

Em 2025, rendimento médio da maioria das principais culturas agrícolas no país cresceu, com destaque para o milho e a soja. Resultado foi alcançado, em boa parte, graças a boas condições climáticas na maioria das unidades da Federação produtoras.

A agropecuária foi o destaque positivo das Contas Nacionais em 2025. A estimativa para a variação do valor adicionado (ou PIB, por simplificação) da atividade situa-se em 11,5%, bem acima das estimadas para a indústria e para os serviços (de 1,6% e de 1,7%, respectivamente).

A agropecuária é formada por três atividades: agricultura, pecuária e produção florestal, pesca e aquicultura. A agricultura, que corresponde basicamente às lavouras, desponta como a de melhor performance: crescimento um pouco abaixo de 15%, graças à expansão da produção e também da produtividade (ou rendimento médio) das principais culturas.

Vale lembrar que o cálculo do PIB — em especial no caso da agricultura, por questões metodológicas — não leva em conta apenas a variação da produção, mas também do consumo intermediário. Se a produtividade aumenta, isso significa produzir utilizando menos insumos, ou seja, adicionando mais valor. Assim, em anos em que o rendimento médio cresce, o impacto positivo da expansão da produção das lavouras sobre o PIB é ainda maior.

Em 2025, o rendimento médio da maioria das principais culturas no país registrou crescimento, com destaque para o milho e a soja (ver tabela 1). Esse resultado foi alcançado, em grande medida, graças a condições climáticas positivas na maioria das unidades da Federação produtoras.

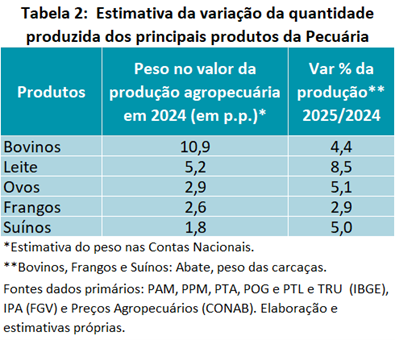

Para a pecuária, a estimativa é também de um resultado bastante positivo, considerando o histórico do setor: crescimento do PIB em torno de 5,6%, graças a uma boa evolução tanto do abate de animais quanto da produção de leite e de ovos. O abate de frangos e suínos, a produção de leite e de ovos foram beneficiados por custos que não se elevaram de forma significativa (graças à queda do preço do milho e soja) e pelo crescimento tanto da demanda interna, sustentada pela massa de rendimentos, quanto da demanda externa, beneficiada pela abertura de novos mercados e por dificuldades enfrentadas por alguns de nossos concorrentes, entre outros fatores.

O abate de bovinos tem uma dinâmica própria, devido ao ciclo pecuário — tema ao qual se voltará mais adiante. Porém, mesmo em desaceleração, continuou a apresentar resultados positivos, e nem as tarifas sobre as exportações para os Estados Unidos, que vigoraram durante alguns meses, prejudicaram a atividade: as vendas antes direcionadas para o mercado americano foram transferidas para outros mercados. Assim, a estimativa é de que os abates de bovinos, mensurada em toneladas, atinja uma expansão próxima a 5,5%.

O chamado tarifaço prejudicou, no entanto, a terceira atividade que compõe a agropecuária, a produção florestal, pesca e aquicultura. Parte importante da produção de madeira era exportada para o setor de construção dos Estados Unidos, e a imposição das tarifas praticamente inviabilizou as vendas para o mercado americano. Isso foi captado em indicadores de produção da indústria da madeira do IBGE, utilizados pelo instituto para estimar a evolução da produção florestal no país. Desse modo, ainda que a aquicultura venha apresentando um desempenho positivo — assim como as outras atividades voltadas para a produção de proteínas animais — a estimativa para a variação do valor a preços do ano anterior da produção florestal, pesca e aquicultura, a preços do ano anterior, deve registrar expansão mais modesta (+2,1%), ainda que positiva.

Já para 2026, as expectativas para o PIB da agropecuária não são tão positivas. Mas, antes de ir aos números, é preciso fazer duas advertências.

A primeira advertência, sobre a dificuldade que os analistas que realizam as projeções para o PIB a partir de suas aberturas setoriais — uma abordagem bottom-up, para usar o jargão econômico — vêm enfrentando nos últimos anos. As Contas Nacionais Trimestrais (o chamado PIB Trimestral) não trazem dados sobre produtos, apenas por atividades. Para se obter as informações por produtos (valor de produção da soja, de produtos industriais químicos, dos serviços de alimentação, por exemplo) é preciso esperar quase dois anos, quando se divulga a Tabela de Recursos e Usos (TRU), que faz parte das Contas Nacionais Anuais. A divulgação ocorre, em geral, no mês de novembro (ou seja, em novembro de 2025 ficamos conhecendo a TRU referente a 2023).

No caso da agropecuária, a TRU divulga a informação sobre 15 produtos ou grupos de produtos (como “Outros grupos das lavouras permanente”), mas utilizando diversas pesquisas do IBGE é possível estimar o valor da produção de até 80 produtos. A TRU disponibiliza ainda dados detalhados pelas três atividades que a compõe, assim como sobre o perfil e valor dos insumos utilizados.

No entanto, em função do processo de mudança de base das Contas Nacionais (que vai passar da Base 2010 para a Base 2021), o IBGE suspendeu temporariamente a divulgação da TRU com maior abertura. A última disponível com maior detalhamento, assim, é a TRU referente a 2021, e as publicações com os dados de 2022 e 2023 agrupam todos os produtos agropecuários. Isso torna mais difícil estimar o peso individual de cada produto e o impacto de cada um deles sobre o PIB da agropecuária.

A segunda advertência está relacionada ao fato de as projeções para a produção das lavouras basearem-se em previsões do IBGE que podem sofrer muitas mudanças até o final de 2026, em especial no que se refere ao rendimento médio. É preciso ter em mente que as expectativas do IBGE (e também de outros órgãos públicos, como a Companhia Nacional de Abastecimento (Conab), assim como a de empresas privadas) baseiam-se em previsões das condições climáticas, muito sujeitas a alterações bruscas, e em informações sobre utilização de insumos difíceis de serem sistematizadas. Além disso, uma parte relevante das previsões referem-se a culturas que sequer começaram a ser plantadas, como é o caso da próxima segunda safra de milho, cujo plantio se inicia no primeiro trimestre de 2026.

Isso posto, pode se afirmar que, diante das informações disponíveis hoje, o PIB agropecuário deve apresentar variação perto da estabilidade nesse ano que se inicia, em especial graças à piora da agricultura.

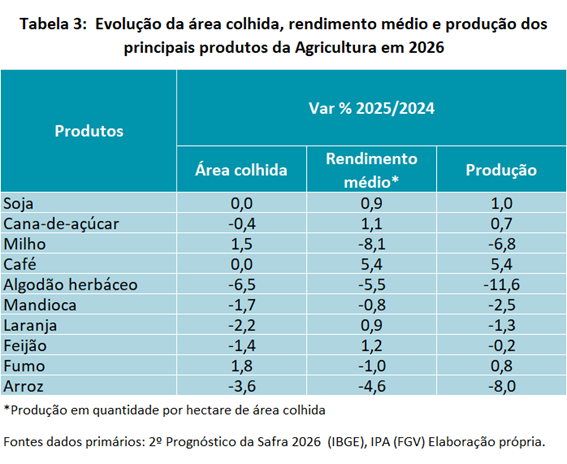

A tabela 3 mostra as previsões do IBGE para a expansão da área colhida, rendimento médio e produção para os principais produtos da agricultura, extraídas do Segundo Prognóstico da Safra, divulgado em dezembro de 2025. Os “Prognósticos” são versões avançadas do Levantamento Sistemático da Produção Agrícola (LSPA), uma pesquisa mensal realizada ao longo do ano pelo IBGE, e que fornecem as informações utilizadas para o cálculo do PIB Trimestral. A utilização dos números dos Prognósticos e dos LSPA, portanto, são a melhor forma de projetar a evolução do PIB da Agricultura.

A comparação com a tabela 1 mostra uma situação bem menos favorável que a de 2025, não só no que se refere à produção, mas também ao rendimento médio. Essa deterioração se explica, em primeiro lugar, pela evolução dos preços de vários produtos, que caíram ao longo de 2025: a combinação da boa oferta doméstica e externa, assim como a trajetória do câmbio, diminuíram a rentabilidade de diversas culturas. Além disso, a política monetária “apertada” ao longo do ano passado e o pouco espaço para a concessão de subsídios via Plano Safra afetaram a capacidade (e intenção) de expansão da área plantada, de investimentos e uso de insumos de muitos agricultores, cuja condição financeira já vem se tornando mais difícil há algum tempo.

Isso porque os aumentos de preços dos produtos agrícolas observados em anos anteriores — em especial em 2022 — levaram parcela dos produtores a arrendar terras e levar adiante investimentos cujo retorno não se materializou, em função do posterior recuo das cotações de várias commodities (no mercado externo e doméstico) ou a eventos climáticos extremos, como as fortes enchentes ocorridas no Rio Grande do Sul. Isso foi um dos fatores que levaram, inclusive, a um crescimento expressivo da utilização do instrumento da recuperação judicial no campo, assim como às altas taxas de inadimplência no crédito rural, verificadas nos dados do Banco Central.

A expectativa para a pecuária também é de desempenho bem menos positivo, mas com diferenças na trajetória esperada para a evolução dos principais produtos. No caso do leite, a projeção é de uma desaceleração mais pronunciada, também graças à evolução do preço pago ao produtor ao longo de 2025. O crescimento considerável da produção e o aumento de importações contribuíram para deprimir a renda dos criadores de gado leiteiro no ano que passou. Espera-se, assim, que como ocorreu em situações semelhantes, os produtores com estrutura de custos menos favorável “saiam do mercado” — ao menos temporariamente.

O principal determinante para a piora da evolução da pecuária, no entanto, é mudança na fase de um aspecto específico da atividade de criação de bovinos, o chamado ciclo pecuário. A oferta de gado no presente depende de ações tomadas muito anteriormente; entre a decisão de retenção de uma fêmea para fins de geração de um bezerro e a chegada do animal adulto para o abate passam-se anos.

Quando o preço do bovino começa a apresentar quedas mais expressivas, os pecuaristas passam a direcionar mais fêmeas para o abate, pois o custo de retenção do animal e a atividade de cria e engorda de bezerros passa a não ser economicamente vantajosa. Isso faz com que, num primeiro momento, a oferta se amplie ainda mais, reforçando a trajetória de queda dos preços e do descarte de fêmeas. Esse movimento permanece até um ponto em que a disponibilidade de carne começa a diminuir — justamente porque as matrizes foram abatidas anteriormente.

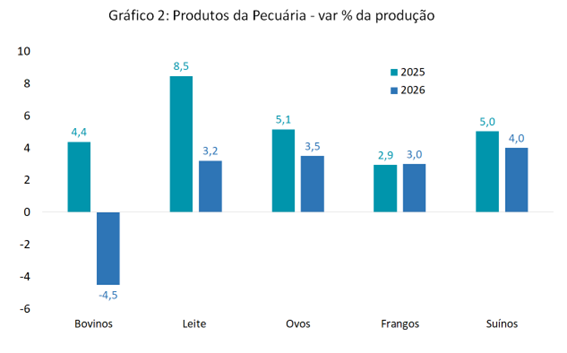

Nessa etapa, a retenção da fêmea passa a ser vantajosa, a oferta de animais para o abate cai e o movimento de preços e a tendência dos preços é novamente reforçada — agora para cima. A duração desse ciclo é de difícil mensuração, pois depende, entre outros aspectos, da idade em que que o boi será abatido e de questões relacionadas à produtividade. É praticamente consenso entre os analistas, porém, que estamos às vésperas de um período de queda do abate de bovinos, que já vem apresentando desaceleração, como pode ser visto no gráfico 1, no qual se evidencia o caráter cíclico da atividade.

As projeções para a produção de aves, suínos e ovos em 2026, por sua vez, são de crescimento, com alguma variação em torno de sua média histórica (ver gráfico 2). Isso, no entanto, não deverá compensar a quedas previstas para o abate de bovinos e a desaceleração da produção de leite, em função do peso desses produtos no valor da produção.

]

A produção florestal, pesca e aquicultura, por fim, deverá continuar a ser prejudicada pelos efeitos do “tarifaço” imposto pelos Estados Unidos sobre a indústria da madeira, principalmente na comparação do primeiro semestre de 2026 com o mesmo período de 2025. Por outro lado, espera-se que a produção de pescados (também medida, no caso do PIB Trimestral, por dados oriundos da pesquisa industrial) mantenha-se apresentando evolução positiva, que reflete em parte expansão da produção (e do consumo) de espécies há algum tempo pouco presentes no dia a dia do brasileiro, como a tilápia.

A consolidação das estimativas e projeções para as atividades da agropecuária leva aos números apresentados na tabela 4. Se confirmadas, elas representarão um importante fator para a desaceleração do PIB total: a contribuição da agropecuária para a variação daquele agregado deverá passar de 0,7 ponto percentual em 2025 para virtualmente zero em 2026.v

Este artigo foi publicado na edição de janeiro da revista Conjuntura Econômica.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário