A piora recente do saldo de transações correntes

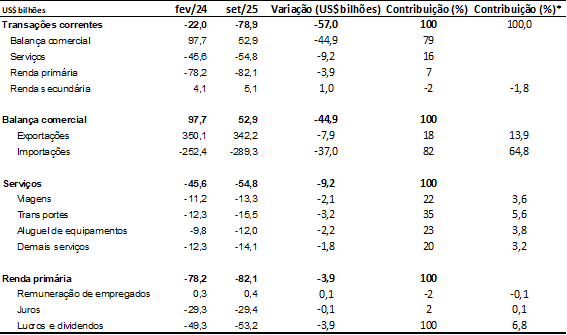

A balança comercial de bens respondeu por US$ 44,9 bilhões dos US$ 57 bilhões de piora das transações correntes do Brasil, ou 79% da deterioração total. Ou seja, o grosso da piora, mais de ¾, deveu-se à piora do saldo do comércio de bens.

Em fevereiro de 2024, o saldo das transações correntes acumulado em 12 meses foi deficitário em 1% do PIB. No dado mais recente, setembro de 2025, o déficit alcançou 3,6% do PIB. Em valor, o déficit aumentou de US$ 22,0 bilhões para US$ 78,9 bilhões, uma piora de US$ 57 bilhões.

O balanço de transações correntes registra todas as transações entre residentes e não residentes de um país. Ele é composto por quatro grandes contas: balança comercial (de mercadorias); balança de serviços; rendas primárias; e rendas secundárias, antigamente conhecidas como transferências unilaterais. Na balança comercial de bens, contabilizam-se as exportações líquidas das importações, ambas de mercadorias tangíveis. A balança de serviços inclui transações relacionadas a viagens internacionais, fretes, aluguéis de equipamentos, serviços audiovisuais (streaming), computação em nuvem, entre outros. A renda primária corresponde à remuneração dos investimentos que brasileiros fizeram no exterior, líquido da remuneração dos investimentos de estrangeiros no Brasil. Engloba juros, dividendos distribuídos e lucros reinvestidos. A renda secundária, que era conhecida como transferências unilaterais, corresponde às remessas de imigrantes aos seus familiares, doações e ajuda internacional, além de transferências do país para o custeio das agências multilaterais.

TABELA 1: TRANSAÇÕES CORRENTES E SUAS MUDANÇAS (em bilhões de US$)

A base para o cálculo da contribuição é a elevação do déficit de transações correntes de US$ 57 bilhões.

A tabela 1 apresenta a decomposição da piora do saldo em transações correntes acumulado em 12 meses entre fevereiro de 2024 e setembro de 2025. Na terceira coluna, o leitor encontra a variação, em bilhões de dólares, entre as duas datas (sempre consideramos o valor acumulado em 12 meses) e, na quarta coluna, a contribuição de cada conta para a deterioração do saldo. Assim, a balança comercial de bens respondeu por US$ 44,9 bilhões dos US$ 57,0 bilhões de piora das transações correntes, o que representa 79% da deterioração total (44,9/57). Ou seja, o grosso da piora, mais de ¾, deveu-se à piora do saldo do comércio de bens.

As aberturas da tabela acima revelam que 82% da piora da balança comercial – o equivalente a 64,8% da deterioração da conta corrente – decorreu da elevação das importações. Em outras palavras, quase 2/3 da piora externa veio da elevação das importações. Este é um primeiro sinal de uma economia cuja política econômica testa os limites da capacidade produtiva.

A abertura da balança de serviços indica que a piora de US$ 9,2 bilhões foi disseminada entre as rubricas. Para a renda primária, a piora de US$ 3,9 bilhões foi concentrada em lucros e dividendos, sem grandes alterações para o pagamento de juros.

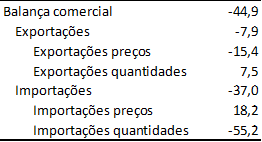

TABELA 2: DECOMPOSIÇÃO DA VARIAÇÃO DA BALANÇA DE BENS EM PREÇOS E QUANTIDADES (Bilhões de US$)

Voltando à balança comercial de bens, a tabela 2 apresenta a decomposição da piora de US$ 44,9 bilhões em efeito preço e efeito quantidade. Do lado das exportações, as quantidades cresceram e melhoraram o saldo em US$ 7,5 bilhões, mas a queda de preços reduziu a receita em US$ 15,4 bilhões; o efeito líquido foi uma piora de US$ 7,9 bilhões (como já havíamos visto na sétima linha da tabela 1). Do lado das importações, a queda de preços atenuou a deterioração em US$ 18,2 bilhões, porém o significativo aumento das quantidades importadas piorou o saldo em US$ 55,2 bilhões; o resultado líquido foi uma redução do superávit comercial em US$ 37,0 bilhões. Em suma, o aumento das quantidades importadas foi o principal responsável pela piora do saldo comercial. A conclusão de toda essa longa numerologia é que o fator que mais pesou na piora do saldo em transações correntes foi o aumento da quantidade importada. Esse padrão é típico de fases em que a demanda agregada cresce mais rapidamente do que a produção interna, o que leva a maior recurso a bens externos (elevação das importações) e aumento da inflação de serviços.

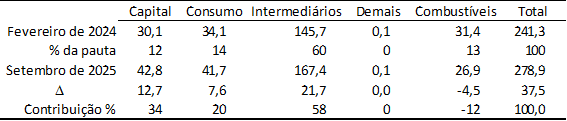

TABELA 3: ESCRUTÍNIO DA PIORA DAS IMPORTAÇÕES DE BENS

A tabela 3 apresenta a decomposição das importações, por grupos de bens, para os 12 meses terminados em fevereiro de 2024 e os 12 meses terminados em setembro passado. O peso maior no aumento de US$ 37,5 bilhões das importações no período, última coluna e quarta linha da tabela, foram os US$ 21,7 bilhões de elevação dos bens intermediários. Os 58% de contribuição dos bens intermediários para o aumento das importações como um todo (quinta linha da tabela) estão em linha com o peso de cerca de 60% desses bens na pauta importadora total (segunda linha da tabela). Houve um excesso de aumento da importação de bens de capital, 34% do aumento para uma participação na pauta de 12%, em função de importações de plataformas de petróleo ao custo de cerca de US$ 5 bilhões; e uma redução na importação de combustíveis. Esta, provavelmente, resulta do aumento da mistura de álcool na gasolina e do aumento da produção de derivados de petróleo com a elevação do “fator de utilização total” do parque de refino, como divulgado pela empresa.[1]

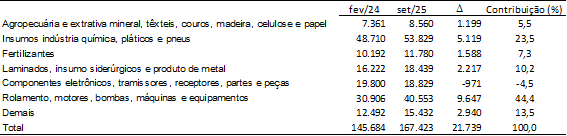

Quando o parque produtivo brasileiro opera no limite de suas capacidades, o vazamento para as importações ocorre muito intensamente nas importações de bens intermediários. Para os leitores mais curiosos, a tabela 4 apresenta as principais aberturas dos bens intermediários e como cada uma pesou na elevação das importações de bens intermediários de US$ 21,7 bilhões ou US$ 21.739 milhões, como se lê na última linha da tabela.

TABELA 4: ESCRUTÍNIO DA ELEVAÇÃO DAS IMPORTAÇÕES DE BENS INTERMEDIÁRIOS

Uma fraqueza da economia brasileira na indústria de bens intermediários é algo com que convivemos desde sempre. Boa parte dos esforços de todo o programa de industrialização nos pós-guerra e com o segundo PND, nos anos 1970, buscou enfrentar essa fraqueza estrutural. A fraqueza estrutural nada mais é do que nossa desvantagem competitiva nesses segmentos. A tabela indica que se trata de setores fortemente intensivos em capital. Nossa grande característica é sermos uma economia em que o capital é escasso. Somos das economias com as menores taxas de poupança. Os juros são muito elevados por aqui. Não faz muito sentido grandes esforços de substituição de importação em setores muito intensivos em capital.

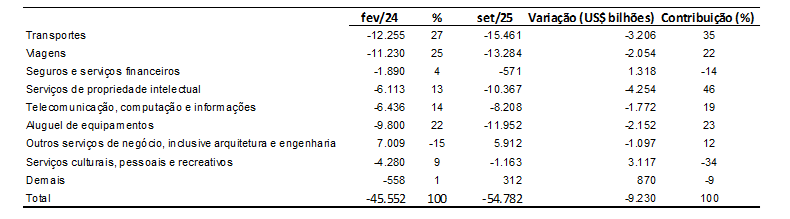

Com isso, encerramos a análise da deterioração da balança de mercadorias. Voltamo-nos agora à conta de serviços. A tabela 5 apresenta as aberturas da deterioração em US$ 9,2 bilhões na balança de serviços, como lemos na nona coluna da tabela 1, ou US$ 9.230 milhões, como se lê na quarta coluna, última linha da tabela 5.

TABELA 5: BALANÇA DE SERVIÇOS E SUAS ABERTURAS

Como o fenômeno macroeconômico que estamos descrevendo é uma economia que testa os limites de sua capacidade produtiva, espera-se que haja uma elevação em todas as linhas, mantendo, aproximadamente, as participações existentes (veja a segunda coluna). Os desvios nos dizem algo sobre alterações estruturais ou fatos não recorrentes, como foi o caso das importações de plataforma de exploração de petróleo, como vimos anteriormente. Chama atenção o aumento das importações dos serviços de propriedade intelectual. Em fevereiro de 2024, esses serviços representavam cerca de 13% da pauta, mas responderam por 46% da elevação total das importações de serviços. Em valores, isso equivale a um aumento total de aproximadamente US$ 4,3 bilhões; caso sua participação tivesse permanecido em 13%, o acréscimo teria sido de US$ 1,2 bilhão (contrafactual). A diferença – cerca de US$ 3 bilhões – reflete o ganho de mercado de serviços digitais importados, como plataformas de streaming de vídeo e música e licenças para distribuição de software padronizado, incluindo softwares relacionados à IA – cuja penetração no mercado brasileiro se intensificou a partir de 2024.

Houve uma melhora expressiva – redução de cerca de US$ 3,1 bilhões nas despesas com serviços culturais, pessoais e recreativos. Essa melhora decorre da mudança regulatória do mercado de apostas (“bets”), que passou a vigorar plenamente a partir de 1º de janeiro de 2025, quando somente operadores autorizados e com CNPJ no Brasil puderam atuar nacionalmente. Com a nacionalização dos CNPJs e a exigência de autorização federal, os desembolsos antes registrados como despesas com serviços diminuíram significativamente. Por outro lado, é plausível que as remessas de lucros e dividendos das subsidiárias locais de empresas de apostas para suas matrizes no exterior tenham começado a ganhar relevância em 2025 – e que tendam a se intensificar adiante. Essa hipótese pode ter contribuído para a alta observada nas remessas de lucros e dividendos em 2025; não obstante, a ausência de dados desagregados impede quantificar quanto desse movimento decorre especificamente das apostas. Remessas de lucros e dividendos são registradas em renda primária. Vamos a ela.

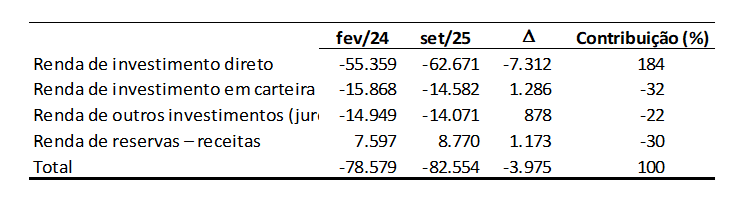

Na tabela 6, lê-se que a piora de US$ 3.975 milhões da conta de renda primária decorre, sobretudo, da elevação da renda de investimento direto, de US$7.312. As demais linhas contribuíram para reduzir o déficit da balança de rendas.

TABELA 6: A BALANÇA DE RENDAS E SUAS FONTES

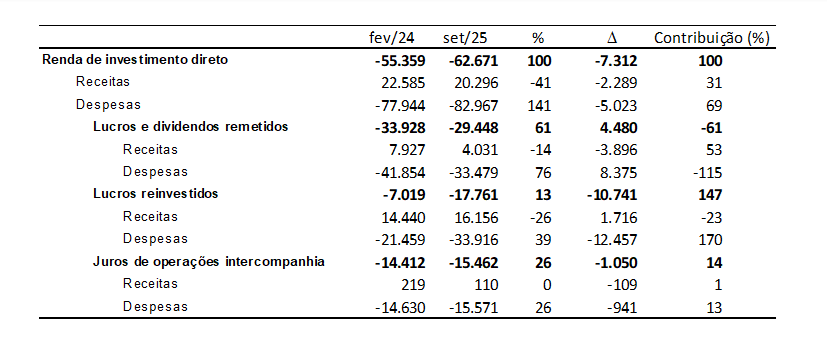

A tabela 7 detalha a renda de investimento direto. O principal fator que piorou o saldo foi a rubrica “lucros reinvestidos (despesas)”, com aumento de US$ 12.457 milhões no período. Esse resultado é compatível com maior lucratividade das filiais de multinacionais no Brasil e/ou menor distribuição, elevando o montante retido, como foi em parte o caso (próximo parágrafo). É plausível que parte desse movimento esteja associada à formalização das apostas on-line em 2025, com empresas operando via CNPJ local e, numa primeira fase, retendo lucros para capital de giro, exigências regulatórias e expansão. Ainda não há dados desagregados por setor que permitam quantificar essa contribuição. O restante é coerente com a maior lucratividade das empresas em um contexto de demanda interna forte desde 2024 – um elemento cíclico também visível nas outras rubricas das transações correntes, como mostramos acima.

TABELA 7: ABERTURA DAS RENDAS DE INVESTIMENTO DIRETO

Parte da piora de US$ 12.457 milhões, com a despesa com lucros reinvestidos, foi compensada por uma redução de US$ 8.375 na remessa de lucros para o exterior. O valor líquido das duas contas é de uma despesa de US$ 4.082, não muito maior do que a melhora de US$ 3.117 dos “serviços culturais, pessoais e recreativos”, como documentado na tabela 5. É, portanto, plausível que parte da piora da conta de rendas de investimento direto compense a melhora da balança de serviços recreativos.

O exercício documentou que a expressiva piora das transações correntes de US$ 57 bilhões, entre fevereiro de 2024 e setembro de 2025, para o valor acumulado em 12 meses, deveu-se essencialmente à piora das importações de mercadorias. O fenômeno não foi fruto de um encarecimento dos bens, muito pelo contrário, mas ocorreu pela expressiva elevação das quantidades importadas. O maior aumento das importações ocorreu em bens intermediários, em função da maior participação estrutural dos bens intermediários na pauta importadora brasileira. Há uma elevação estrutural da importação de serviços de propriedade intelectual e uma troca de linhas relacionada às apostas, saindo da conta de serviços e indo para a conta de rendas. A elevação das importações de bens de capital em excesso à sua participação deveu-se à importação de plataformas, bem como a redução das importações de combustíveis explica-se pela elevação da participação do álcool na gasolina e na melhor utilização da capacidade instalada de refino do país.

Os exercícios apresentados neste documento indicam que a desaceleração da economia deve promover uma redução do déficit de transações correntes nos próximos trimestres.

Esta é a coluna Ponto de Vista de novembro/2025.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV

[1] https://nam10.safelinks.protection.outlook.com/?url=https%3A%2F%2Fagenci....

Deixar Comentário