Política monetária, inflação, nível de atividade e taxa de juros neutra

Reduzir inflação em 12 meses de cerca de 9,0% para 3,5%, com retomada de serviços, exigirá juros alguns pontos percentuais (pp) acima da taxa neutra. Taxa 3,0pp mais alta que neutra poderia levar inflação ao centro da meta em 2022, mas com custo elevado para atividade.

A taxa de juros neutra, uma variável não observável, é um conceito relevante para a condução da política monetária, pois a diferença entre ela e o nível efetivo da taxa Selic indicaria o efeito esperado da política monetária sobre nível de atividade e inflação. Taxa Selic maior que a taxa neutra indicaria uma política monetária restritiva, que levaria o nível de atividade a crescer abaixo de seu potencial e à redução da taxa de inflação. Já Selic menor que a taxa neutra implicaria política monetária expansionista, estimulando tanto o crescimento da atividade econômica quanto da inflação.

Há várias possibilidades para tentar estimar-se qual a taxa de juros neutra, que além de não observável também muda ao longo do tempo, tais como: filtros estatísticos; por meio da análise de instrumentos financeiros (curvas de juros); regras de política monetária; modelos com parâmetros internacionais (taxa de juros externa, risco país); modelos estruturais, que consideram variáveis como nível de endividamento do setor público, crescimento dos gastos primários e estoque de crédito; e evolução da produtividade marginal do capital. Tais alternativas foram exploradas em estudo, de 2017, da equipe do Itaú Asset Management.[1]

Neste artigo iremos estimar a taxa de juros neutra a partir da comparação entre a evolução da taxa Selic e a evolução das taxas de juros pagas pelos títulos públicos com vencimento em cinco anos. Essa opção justifica-se pelo fato de a taxa paga por tais títulos públicos de médio prazo serem determinadas pelo mercado considerando-se as expectativas para a inflação futura (taxa de inflação implícita) e o risco percebido de perdas comparativamente a outras possibilidades de investimento (taxa de juros real), variáveis relevantes para a determinação da taxa de juros neutra e, consequentemente, da taxa Selic.

I – Diferença entre Selic e taxa de juros nominal de 5 anos

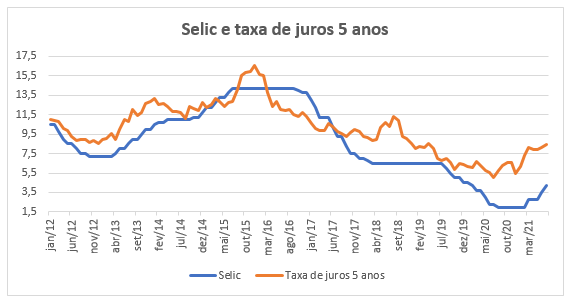

No gráfico abaixo temos a evolução da taxa de juros nominal paga por títulos públicos com vencimento em 5 anos[2] e da taxa Selic.

Nele podemos observar que a taxa Selic tende a ser menor que a taxa de juros de 5 anos, o que é esperado, pois essa taxa embute um prêmio, por ser pré-fixada e por referir-se a título com prazo de vencimento mais longo que os indexados à Selic. Além disso, podemos ver uma correlação elevada entre as variáveis, confirmada pelo coeficiente de correlação de 88,8%.

Fizemos o teste de causalidade de Granger, o qual indicou que a taxa de juros de 5 anos, com defasagens de 1 a 3 meses, “causa” a taxa Selic e que a taxa Selic “não causa” a taxa de 5 anos. Isso significa que os valores passados da taxa de juros de 5 anos (com 1 a 3 meses de antecedência) ajudam a prever a taxa Selic.

Vamos aqui abrir um parêntese no texto, para ressaltar que os dados também mostram que a taxa de juros paga pelo governo brasileiro nos títulos com prazo de vencimento de 5 anos caiu de forma consistente, a partir de 2016, de cerca de 12,3% ao ano (decompostos em 6% a.a. de juros reais e 6% a.a. de expectativa de inflação) para 6,1% ao ano (decompostos em 2,2% a.a. de juros reais e 3,8% a.a. de expectativa de inflação), no início de 2020. Em artigo no Valor Econômico[3], de 08/12/2020, argumentei que tal redução foi resultado, principalmente, da mudança do padrão de crescimento dos gastos primários da União[4], como também da recuperação da credibilidade do Banco Central e da diminuição das metas de inflação anual.

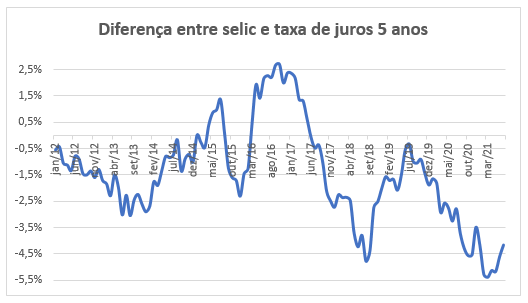

Voltando, ao tema principal do texto, abaixo, temos o gráfico da diferença entre a taxa Selic e a taxa de juros de 5 anos. Quanto menor essa diferença (taxa Selic relativamente mais baixa), mais expansionista, normalmente, será a política monetária[5].

Para chegarmos a taxa de juros neutra, iremos, inicialmente, calcular a média, ao longo do período analisado, da diferença entre a taxa Selic e a taxa de 5 anos.

Antes de estimarmos a referida média, vamos selecionar o período de análise, de forma a evitar qualquer viés da diferença entre a taxa básica de curto prazo e taxa de médio prazo. Tal viés seria resultado dos diferentes ciclos de política monetária ao longo do tempo.

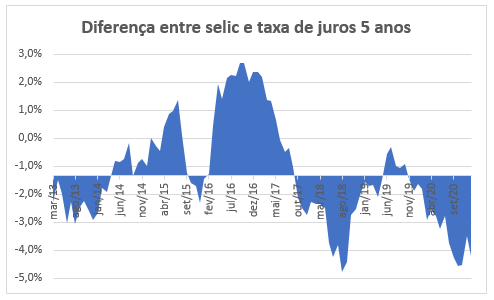

O período selecionado vai de março de 2013 a janeiro de 2021 e cobre um período completo de alta da taxa Selic, de março de 2013 a agosto de 2016, de 7,25% para 14,25%, e outro de redução da taxa básica, de setembro de 2016 a janeiro de 2021, quando a taxa Selic chegou a 2,0%. Dessa forma, evitaremos que a média estimada da diferença entre Selic e taxa de juros de 5 aos seja viesada por uma distribuição desigual dos ciclos de política monetária no período analisado. Abaixo, o gráfico mostra a evolução da diferença entre as taxas Selic e juros de 5 anos, no período selecionado, com o eixo y centrado no valor médio da variável.

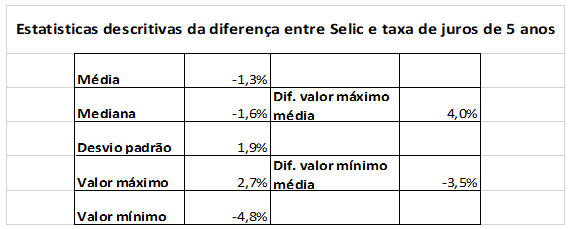

Na tabela a seguir, apresentamos alguns parâmetros estatísticos da diferença entre a Selic e a taxa de juros de 5 anos, no período analisado.

Testes estatísticos mostraram que a série é estacionária, o que significa que a diferença entre a Selic e a taxa de 5 anos varia em torno de uma média constante, de forma que, após desvios, a tendencia é que esse indicador retorne a sua média.

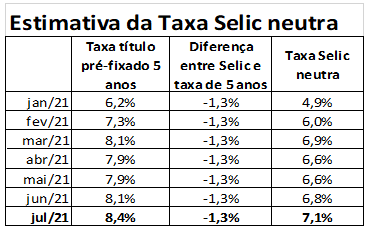

A taxa Selic neutra, em determinado momento, corresponderá ao valor vigente da taxa de juros de 5 anos mais a média estimada para a diferença entre a Selic e a taxa de juros de médio prazo (-1,3%).

Na tabela abaixo, podemos ver que a taxa Selic neutra foi de 7,1%, no final de julho de 2021, bem como que essa taxa aumentou desde janeiro, como resultado da elevação das taxas de juros de mercado pagas pelos títulos públicos pré-fixados de médio prazo.

II – Diferença entre Selic real e taxa de juros real de 5 anos

De forma complementar ao cálculo anterior, iremos estimar a taxa de juros neutra a partir da diferença entre a Selic real (deflacionada pela expectativa para o IPCA nos próximos 12 meses) e taxa de juros real paga pelos títulos públicos indexados ao IPCA com vencimento em 5 anos[6].

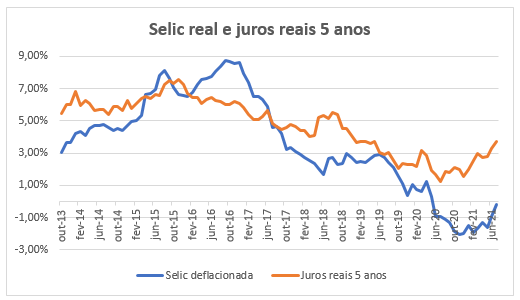

No gráfico a seguir, podemos ver a evolução das duas variáveis, de outubro de 2013 a julho de 2021.

Como acontece com os juros nominais, a selic real (juro variável e de curto prazo) tende a ser maior que a taxa real de 5 anos (juro pré-fixado e de médio prazo) e as variáveis têm um coeficiente de correlação elevado (86,6%).

O teste de causalidade de Granger indicou que a taxa de juros real de 5 anos, com defasagens de 1 a 3 meses, “causa” a taxa Selic real e que a taxa Selic real “não causa” a taxa real de 5 anos.

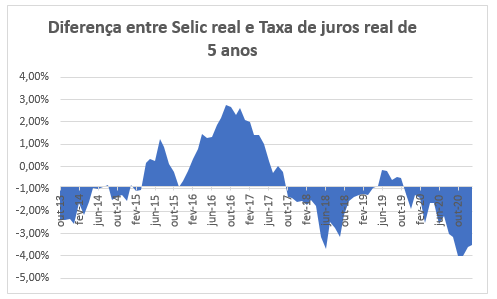

Abaixo, o gráfico da diferença entre selic real e taxa de juros real de 5 anos, de outubro de 2013 a janeiro de 2021[7], com o eixo y centrado na média da variável (-0,9%).

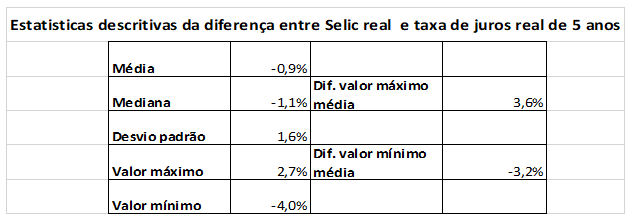

Na tabela a seguir, algumas estatísticas descritivas relativas à diferença entre Selic real e taxa de juros real de 5 anos.

Testes estatísticos mostraram que a série é estacionária, o que significa que a diferença entre a Selic real e a taxa de juros real de 5 anos varia em torno de uma média constante, de forma que, após desvios, a tendencia é que esse indicador retorne a sua média.

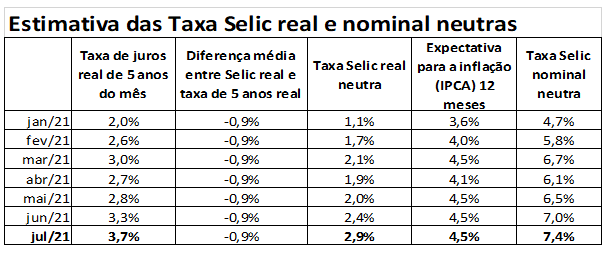

A taxa Selic real neutra, em determinada data, corresponderá à taxa de juros real de 5 anos daquela data mais a média estimada para a diferença entre a Selic real e a taxa juros real de médio prazo (-0,9%). Já a taxa Selic nominal neutra será a taxa real neutra mais a expectativa para a inflação (medida pelo IPCA) nos próximos 12 meses[8].

Na tabela abaixo, mostramos a estimativa para as taxas Selic real e nominal neutras, de janeiro a julho deste ano. Nela é possível ver que as taxa Selic real e nominal neutras estimadas foram de 2,9% e 7,4%, respectivamente, no final de julho de 2021.

As estimativas para a taxa Selic nominal neutra pelos dois métodos tiveram resultados muito próximos, mas temos uma preferência pelo cálculo a partir das taxas de juros Selic e de 5 anos nominais, por temos como objetivo a projeção da taxa de juros nominal neutra. Quando a estimativa é feita a partir das taxas de juros reais temos que ainda recompor a taxa nominal, a partir de expectativas de inflação coletadas pelo Banco Central por meio da pesquisa Focus.

III – Implicações para a política monetária

Neste artigo, evitamos conceituar diretamente o que seja a taxa de juros neutra, mas apenas relacioná-la às duas principais possibilidades para os ciclos da política monetária. Taxa Selic maior que a taxa neutra indicaria uma política monetária restritiva, que levaria o nível de atividade a crescer abaixo de seu potencial e à redução da taxa de inflação. Já Selic menor que a taxa neutra implicaria política monetária expansionista, estimulando o crescimento tanto da atividade econômica quanto da inflação.

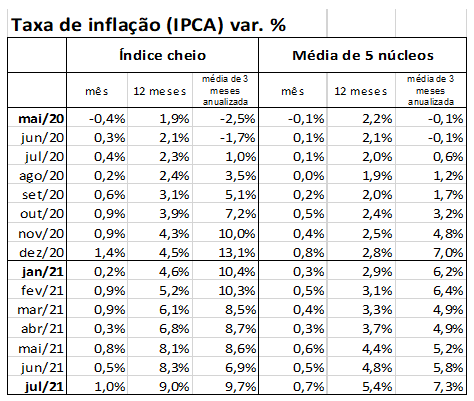

Isso tem implicações relevantes para a análise das perspectivas para a condução da política monetária no Brasil, pois tanto a taxa de inflação cheia, medida pelo IPCA nos últimos 12 meses (9,0%), quanto uma média de 5 núcleos[9] em 12 meses (5,4%)[10], estão muito acima da meta de inflação para este ano (3,75%) e o ano que vem (3,5%).

Naturalmente, reduzir a taxa de inflação de 9,0%, ou um pouco mais[11], para 3,5%, em um período de menos de um ano e meio, quando se espera que os preços dos serviços, que ajudaram a segurar a inflação nos últimos 12 meses, recuperem-se[12], acompanhando a retomada do setor, exigirá uma política monetária restritiva, com taxas de juros acima da taxa neutra. Tal fato foi reconhecido pela Diretoria do Banco Central, que, no comunicado após a última reunião do Copom, afirmou: “Neste momento, o cenário básico e o balanço de riscos do Copom indicam ser apropriado um ciclo de elevação da taxa de juros para patamar acima do neutro”. A questão, então, é saber o quanto acima da taxa neutra, que estimamos, conforme mostrado nas seções anteriores, estavam entre 7,1% e 7,4%, no final de julho deste ano, considerando-se as taxas de juros reais e nominais dos títulos públicos com vencimentos em 5 anos.

No último ciclo de política monetária restritiva, que teve seu auge entre meados de 2015 e 2016, a taxa Selic chegou a ficar 4,0 pontos percentuais acima da taxa neutra ou pouco mais de 2 desvios padrões (1,9%) da série referente à diferença entre a Selic e a taxa de juros de 5 anos, conforme mostrado em tabela na seção I. Tal movimento reduziu a taxa de inflação pelo IPCA de um nível máximo de 10,7%, no início de 2016, para a mínima de 2,5%, em agosto de 2017[13], ou seja, em cerca de um ano e meio, e também esteve associado a forte recessão da economia, indicando que o movimento restritivo foi exacerbado.

Já no penúltimo ciclo de política monetária restritiva, entre 2010 e 2011, a taxa Selic ficou, por poucos meses, cerca de 2,0 pontos percentuais acima da taxa neutra ou pouco mais de 1 desvio padrão. Esse movimento conseguiu reduzir a taxa de inflação de 7,3% para 5,0%, em um período de oito meses. Entretanto, a inflação ainda ficou acima da meta, que era de 4,5%, e logo voltou a subir, sugerindo que a política monetária não foi restritiva o bastante.

Inferimos, então, que uma taxa Selic de cerca de 2,0 pontos percentuais acima da neutra (ou algo como 9,1% para a taxa neutra estimada no final de julho) levaria à redução da taxa de inflação, mas não garantiria o atingimento do centro da meta em 2022. Já uma taxa cerca de 3,0 pontos percentuais mais alta que a neutra poderia levar à inflação para o centro da meta no ano que vem, mas com um custo elevado em termos de nível de atividade.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] https://www.itauassetmanagement.com.br/content/dam/itau-asset-management...

[2] A série de taxa de juros nominal 5 anos tem como fonte a Reuters e refere-se ao último dia de cada mês. A taxa Selic corresponde a meta definida pelo Banco Central e, também, se refere ao último dia de cada mês.

[4] De 1997 a 2014, esses gastos cresceram 6,3% ao ano, em termos reais, e, de 2015 a 2019, tiveram crescimento próximo a zero.

[5] Cabe ressaltar que faz diferença se o aumento da diferença entre Selic e taxa de 5 anos foi resultado de redução da taxa Selic ou subida da taxa de 5 anos, como aconteceu em final de 2015 e início de 2016 e meados de 2018. Nessa situação, normalmente associada a piora da percepção de risco país, o efeito expansionista da taxa Selic relativamente menor é contrabalançado pelo efeito restritivo do aumento do risco pais.

[6] A fonte dessa série é a Reuters.

[7] O ideal seríamos ter trabalhado com o período de março de 2013 a janeiro de 2013, como feito com as taxas de juros nominais, mas a Reuters não tem a informação sobre a taxa de juros real de 5 anos de março de 2013 a setembro de 2013.

[8] Ou (1+r)*(1+?)-1, onde r é taxa Selic real e ? é a expectativa de inflação.

[9] Os cinco núcleos são os de dupla ponderação; médias aparadas sem suavização; médias aparadas com suavização; núcleo por exclusão - ex1; e núcleo por exclusão - sem monitorados e alimentos no domicílio

[10] Na margem, os núcleos têm mostrado aceleração, com a inflação dos últimos três meses anualizada tendo chegado a 7,3%, em julho.

[11] A inflação em agosto de 2020 foi de 0,24%. Se a de agosto de 2021 for de 0,5%, a taxa de inflação, em 12 meses, chegará a 9,3%.

[12] Em julho, o aumento dos preços dos serviços (exclusive preços monitorados) foi de 0,67%, a maior taxa mensal do ano e a segunda maior desde março de 2020.

[13] No mesmo período, a média dos núcleos caiu de 8,5% para 3,5% e continuou diminuindo após, chegando a 2,8%, em abril de 2018.

Comentários

Deixar Comentário