Política monetária, juros, crédito e endividamento do consumidor

Longo ciclo de corte da Selic (set/2016-fev/2021) levou à queda de juros em crédito às pessoas físicas e ao aumento até nível recorde da dívida das famílias. Assim, recém iniciado ciclo de alta da Selic pode ter impacto relevante no já elevado endividamento do consumidor.

O mercado de crédito no Brasil é marcado por um dilatado spread bancário, ou seja, diferença entre as taxas de juros cobradas pelos bancos nos empréstimos que concedem e as taxas de juros por eles pagas na captação de recursos. Isso faz com que haja certa desconfiança sobre o impacto da política monetária, mas especificamente da taxa de juros selic, controlada pelo Banco Central, sobre as taxas de juros pagas por famílias e empresas e, consequentemente, sobre o mercado de crédito e a demanda agregada. Apesar disso, como veremos neste artigo, a evolução recente (últimos cinco anos) do mercado de crédito ao consumidor mostra que a política monetária tem impacto relevante sobre esse mercado.

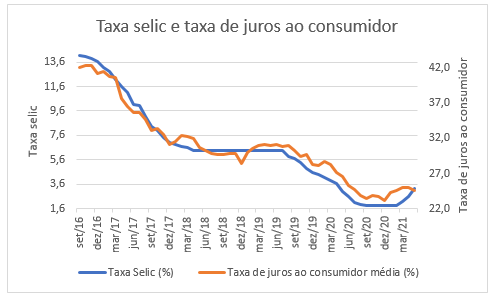

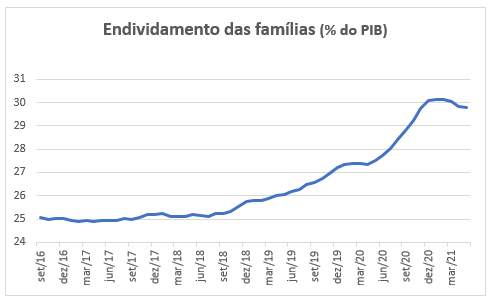

Um longo ciclo de redução da taxa selic pelo Banco Central, ou política monetária expansionista, ocorreu de setembro de 2016, quando a selic era de 14,25% ao ano, até fevereiro de 2021, quando chegou a 2% ao ano. Tal movimento foi acompanhado por redução significativa das taxas de juros médias em operações de crédito ao consumidor (de 42% a.a. para a mínima de 23% a.a.) e aumento do endividamento das famílias (de 25% do PIB para 30%).

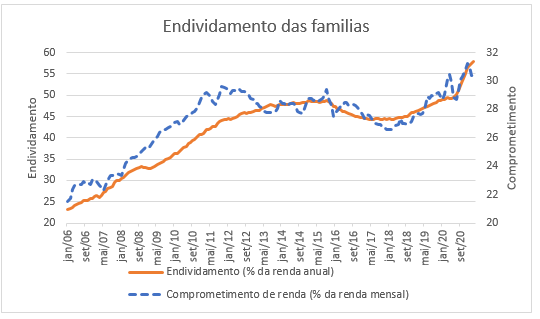

Outros indicadores confirmam o significativo aumento do endividamento do consumidor brasileiro nos últimos anos. Como percentual da renda anual das famílias, o endividamento aumentou de 44,3%, em abril de 2017, para 58,0%, em março deste ano. Já o comprometimento da renda mensal das famílias com o serviço da dívida, passou de 26,6%, em janeiro de 2018, para 30,4%, em março deste ano.

O aumento do endividamento foi bem maior do que o do comprometimento da renda com o pagamento das dívidas. Isso foi possível devido à redução dos juros ocorrida no período e ao alongamento do prazo de pagamento dos empréstimos, principalmente por causa do crescimento do crédito imobiliário.

Tal expansão do endividamento tem limites, que dependem, principalmente, do nível de comprometimento da renda mensal com o pagamento de dívidas. O comprometimento atual, de aproximadamente, 30% da renda, máxima histórica, pode estar próximo deste limite.

Nesse contexto, devido ao aumento da inflação corrente e das expectativas para este ano e o ano que vem, o Banco Central iniciou processo de elevação da taxa de juros selic, que estava em 2% a.a., em fevereiro, e já foi elevada para 4,25%. Analistas estimam que, ao final do ano, a selic chegue a algo entre 6,5% a.a e 7,5%, o que, apesar de ser, para o Brasil, uma taxa historicamente baixa, irá resultar em aumento das taxas de juros ao consumidor, em momento de elevado endividamento das famílias.

Não é possível antecipar exatamente qual será o impacto do recém iniciado ciclo de elevação da taxa selic sobre as decisões de consumo das famílias brasileiras, mas dada a situação patrimonial atual dessas, caracterizada pelo endividamento elevado para os padrões históricos, é de se esperar que a opção por reduzir o nível de gastos e de dívidas torne-se mais comum.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário