A política monetária no Brasil em contexto de “effective lower bound”

A abrupta contração do PIB trazida pela Covid-19, acompanhada de acentuado recuo da inflação corrente e das expectativas futuras, traz um cenário desafiador para a política monetária, especialmente em contexto de provável redução – e não aumento, da taxa de juros neutra. Entendemos que a melhor resposta é nos ajustarmos ao paradigma do “effective lower bound”, com juro básico em seu patamar mínimo, “forward guidance” de juros baixos por um horizonte prolongado e, possivelmente, ações de política monetária não-convencional na estrutura a termo da taxa de juros. O risco de uma política monetária mais conservadora ou que tenha como foco o preço de ativos é de enfrentarmos um processo de desancoragem das expectativas inflacionárias e elevação do juro real efetivo, tornando a política monetária ineficaz para enfrentar a crise atual, retardando a recuperação econômica e a redução do desemprego. O balanço de riscos deve ser assimétrico na direção de se evitar tal situação.

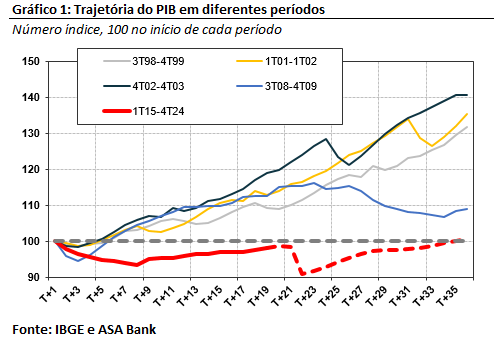

Após enfrentar a profunda recessão de 2014-16, a economia brasileira deverá esse ano voltar a experimentar uma nova e dramática retração, estimada por nós em 5%. Tamanho desastre econômico implicará, provavelmente, mais quatro a cinco anos até que voltemos ao pico do PIB que experimentamos em 2014, como é possível observar no gráfico abaixo, com um período extremamente prolongado de desemprego em dois dígitos.

Dados os limites para a ação da política fiscal, além de seu caráter emergencial em curso, analisamos o papel a ser cumprido pela política monetária. Em função do quadro atípico que vivemos no Brasil, que combina uma taxa de juros historicamente baixa e a inflação corrente (e expectativas) em forte queda, entendemos ser oportuno analisar a estratégia de política monetária à luz dos ensinamentos derivados da situação de “Effective Lower Bound” (ELB) ou “Zero Lower Bound” (ZLB), tal como nos países desenvolvidos.

Tais situações se dão pela existência de limites na atuação da política monetária clássica via ajuste da taxa básica de juros advindos da impossibilidade de se praticar taxas de juros negativas em alguns casos (ou seja, a existência do chamado ZLB) ou, dadas as características de algumas economias, haver indicações de que o limite nominal para o juro seja uma taxa baixa, mas ainda positiva (o chamado ELB). Não respeitar estes limites poderia gerar distorções nos mercados de ativos e de crédito e no sistema bancário, levando a resultados contraproducentes frente aos objetivos de estímulo às economias.

Um exemplo de ELB pode ser visto, por exemplo, no caso da Austrália, cujo banco central (RBA) reduziu no início do mês a taxa básica do país para 0,25% ao ano, anunciando ser este o limite inferior de juros que a instituição entende existir. Estímulos adicionais, então, poderiam vir a partir do uso de políticas monetárias não convencionais (o RBA inclusive também iniciou um programa de compra de ativos, tema discutido abaixo) ou do lado da política fiscal. No Brasil, entendemos que o ELB deve ser diferente de zero, porém apenas levemente positivo. Abaixo, discorremos, inclusive, sobre os motivos pelos quais acreditamos que ainda há espaço de política monetária substancial a ser utilizado aqui.

Partimos da análise de bibliografia não exaustiva que trata da política monetária em condições de “lower bound”, privilegiando em particular aquela de “policy makers” como Ben Bernanke e John Williams. O objetivo é apontar os riscos de ingressarmos em um período de desancoragem das expectativas de inflação e de aumento de dificuldade em prover estímulo pela política monetária tradicional. Para isso, também contribui a nossa percepção de que há tendência de redução do juro real neutro de curto prazo, mesmo em contexto de alguma deterioração da trajetória fiscal.

Discutimos também duas questões ligadas ao mecanismo de transmissão da política monetária. Em primeiro lugar, a possibilidade de reduções adicionais da Selic resultarem em aperto (e não relaxamento) de condições financeiras, ao contrário do que preconiza a teoria convencional. Em seguida, analisamos o efeito clássico da política monetária sobre as condições de crédito, em termos de seu encarecimento e possível racionamento de oferta. Por fim, discorremos sobre o papel de políticas monetárias não convencionais, a partir da possível autorização pelo Congresso Nacional para que o Banco Central do Brasil (BC) possa vir a adquirir títulos públicos e privados.

Concluímos que a situação de potencial desastre econômico que ora enfrentamos no Brasil se beneficiaria de políticas monetárias em linha com o praticado pelos principais países desenvolvidos e mesmo alguns emergentes, combinando uma taxa de juros básica muito baixa (ELB) e atuação no mercado secundário de títulos públicos.

Não encontramos evidências de que haja um emperramento do mecanismo de transmissão da política monetária via um efeito não convencional sobre as condições financeiras. É de se esperar, contudo, que o efeito da crise sobre a receita de empresas e famílias (efeito acelerador) seja fortemente contracionista, a despeito do papel importante cumprido pelo BC de suprir liquidez e capital aos bancos para evitar restrições de oferta.

Portanto, não vemos base para que a ação da política monetária seja restringida por avaliações quanto a preços de ativos. O risco é postergar sua ação em contexto de aprofundamento da crise, podendo gerar desancoraragem das expectativas de inflação. Isto diminuiria o espaço para o estímulo monetário em contexto em que a política fiscal terá pouca potência.

Os ensinamentos do ZLB

A forte ação dos bancos centrais dos países desenvolvidos no contexto da pandemia do Covid-19 foi capitaneada pelo Federal Reserve que, de forma inédita, cortou a taxa básica de juros em duas reuniões extraordinárias consecutivas, colocando a taxa do Fed Funds novamente no ZLB.

A atuação decisiva do Fed foi para muitos influenciada pelas visões de John Williams, do New York Fed. Em discurso no ano passado (Williams, 2019), ele trata exatamente da situação em a taxa de juros básica e de inflação estejam próximas do ZLB. Para Williams, seria melhor agir mais decisivamente e adicionar estímulos mas rapidamente: “don’t keep your powder dry—that is, move more quickly to add monetary stimulus than you otherwise might”.

Somente quando há uma distância considerável do ZLB é que seria adequando agir com mais cautela, de modo a melhor avaliar a situação econômica: “When the ZLB is nowhere in view, one can afford to move slowly and take a “wait and see” approach to gain additional clarity about potentially adverse economic developments”.

Também defendeu que, uma vez no ZLB, a melhor opção seria a sinalização de manutenção da taxa de juros por um período prolongado. “keep interest rates lower for longer. The expectation of lower interest rates in the future lowers yields on bonds and thereby fosters more favorable financial conditions overall”.

Tais conclusões, apontou ele, estariam já delineadas em trabalho seu feito há quase vinte anos atrás (Reifschneider e Williams, 2000), também no contexto da análise do ZLB. À época, a experiência do ZLB deixou de ser uma curiosidade histórica e voltou a ser estudada com a deflação no Japão a partir de 1995. O tema tornou-se ainda mais relevante naquele momento tendo em vista a inflação muito baixa experimentada então nos EUA após a crise do dot.com e do ataque de 11 de setembro, que levou a uma drástica queda da taxa básica de juros para o patamar de 1%, então mínima histórica.

Analisando a ineficácia da política monetária na vizinhança do ZLB em função da não-negatividade do juro nominal, Reifschneider e Williams (2000) recomendaram então o uso de regras de conduta de política monetária que agissem com mais intensidade na redução da taxa básica na vizinhança do juro zero, também sinalizando sua manutenção por mais tempo nesse nível do que as regras de política monetária tradicionais (regra de Taylor) sugeririam.

Assim, Williams, em sua fala do ano passado, conclui, de modo profético, que:

‘The ZLB has been a topic of study for nearly two decades. But recent history and the outlook for the longer-term future, make it more relevant than ever (…) The key lessons from this research hold today and in the future. First, take swift action when faced with adverse economic conditions. Second, keep interest rates lower for longer. And third, adapt monetary policy strategies to succeed in the context of low r-star and the ZLB”.

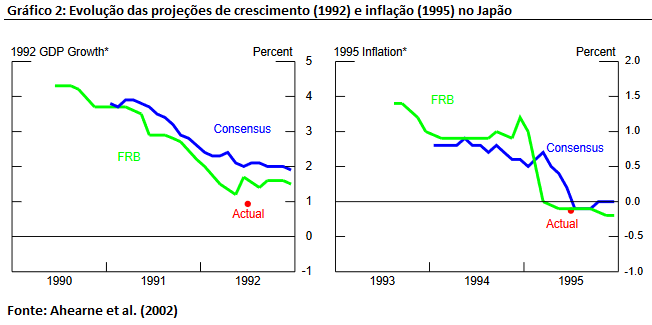

A remissão feita por Williams aos estudos feitos por ocasião da deflação japonesa nos levou a recuperar outro trabalho importante feito à época pelo “staff” do Fed, desta vez de autoria de Ahearne et al. (2002). O estudo buscou responder questões muito simples: por que uma crise deflacionária tão severa não foi prevista? Haveria ações de política monetária que poderiam tê-la evitado?

A análise das decisões de política monetária tomadas então apontou que a maioria dos observadores econômicos foi lenta em reagir aos eventos, incluindo o Bank of Japan (BoJ). A evidência disso apoiou-se nas previsões econômicas feitas tanto pelos “staffs” do próprio Federal Reserve e FMI, ao lado das expectativas do consenso de mercado.

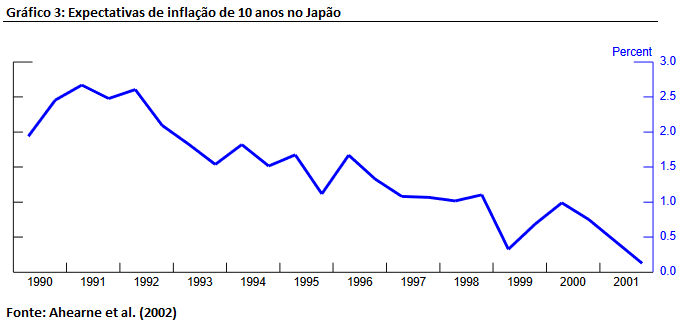

Observou-se que, a despeito da recessão iniciada no Japão em 1992 e 1993, tanto os modelos do Fed e FMI como as previsões do mercado superestimaram o crescimento e inflação futuros. Mesmo quando a deflação foi instaurada, em 1995, ela foi percebida como passageira, tanto nas previsões como na precificação de mercado (curva de juros e inflações implícitas). Em 1995, por exemplo, quando a taxa de juros básica foi finalmente reduzida para 0,5%, o juro do título de 10 anos era de 4,7%, frente a expectativas favoráveis quanto ao crescimento e inflação futuros. Somente a partir da 2ª metade da década os agentes passaram a incorporar em suas expectativas cenário de deflação.

A condução da política monetária não atribuía assimetria de riscos quando a inflação chegou a zero, com a visão de que havia riscos para ambos os lados. Segundo os autores, a análise da política implementada por meio de uma regra de Taylor usando as expectativas existentes à época indicou que ela teria sido apropriada quando medida “ex-ante”, estando inclusive mais expansionista do que a regra indicaria.

Contudo, a conclusão foi inversa quando se estimou a regra de Taylor revisada em que se utilizou os dados verificados (“ex-post”). A diferença esteve na condução da política monetária com estimativas excessivamente otimistas, mesmo que em linha com a precificação do mercado.

O quadro foi agravado por conta de um movimento de apreciação do iene, que acentuou a tendência deflacionária. Ainda, com a queda do produto potencial e produtividade, a taxa de juros neutra possivelmente se deslocou para baixo, no mesmo momento em que o juro real efetivo passou a subir com a deflação.

O estudo, usando o modelo FRB do Fed, estimou cenários contrafactuais de choques de quedas de juros de 250 pontos base tanto em 1991 ou até mesmo em 1994. Segundo o modelo, a deflação teria sido evitada, reduzindo juros reais e atenuando a contração econômica. Tratou-se, assim, de um erro de política monetária decorrente de previsões equivocadas quanto às variáveis econômicas (hiato do produto e inflação) e de falta de uma postura assimétrica em priorizar o risco de evitar a deflação.

Concluíram os autores que, em circunstâncias de juros e inflação baixa, o “policy maker” tem que atuar levando em conta sobretudo os riscos particulares associados à deflação, e não somente ao cenário base:

“The failure of economists and financial markets to forecast Japan’s deflationary slump in the early 1990s poses a cautionary note for other policymakers in similar circumstances: deflation can be very difficult to predict in advance. In consequence, as interest rates and inflation rates move closer to zero, monetary policy perhaps should respond not only to baseline forecasts of future activity and prices, but also to the special downside risks–in particular, the possibility of deflation–to those forecasts as well.”

Conclusão semelhante foi obtida por Bernanke e Gertler (1999). Utilizando um modelo que avaliava a política monetária do Japão à luz da trajetória da inflação esperada, os autores concluíram que o Banco do Japão acabou dando demasiada importância aos preços dos ativos (mercado acionário) na definição do juro básico, não levando em conta adequadamente o risco deflacionário. A política monetária japonesa teria sido, assim, excessivamente apertada entre 1992 e início de 1996, período ao fim do qual a deflação se instaurou. Em conclusão, os autores defenderam que políticas monetárias não devem desviar de seu objetivo de buscar a inflação na meta, com considerações sobre preços de ativos apenas sendo relevantes caso afetem as expectativas de inflação.

Desta forma, produziu-se na virada do século importante conjunto de estudos que mostrou que, em contexto de inflação baixa e juros próximos do ZLB, a política monetária deve agir de forma mais contundente, já que terá menos poder de fogo quando a taxa de juros é limitada pela não-negatividade. Ainda, o risco inerente a previsões econômicas nessa circunstância recomenda uma abordagem assimétrica, em que o risco deflacionário seja considerado com peso importante ao lado do cenário base.

Esse e outros estudos à época foram incorporados à visão do Fed, em especial por Ben Bernanke, sendo importantes para que, instaurada a crise de 2008, a reação do banco central norte-americano tenha sido antecipatória e agressiva, inclusive avançando para políticas monetárias não-convencionais (QE), que também foram intensamente estudadas no início do século. A resposta do Fed foi mais rápida e intensa que a do ECB, que inclusive chegou a subir a taxa básica em 2011 e só adotou políticas não convencionais mais tarde. Hoje, o ECB pratica taxas de juros negativas, enfrentando um problema crônico de desancoragem da inflação em relação à meta.

O ZLB/ELB e a política monetária no Brasil

Partimos do reconhecimento que temos no Brasil uma situação econômica peculiar, com uma diferença importante em relação aos países desenvolvidos e mesmo outros emergentes. No Brasil, temos um quadro de restrição fiscal forte que exige a manutenção do ajuste estrutural, embora possamos expandir gastos emergenciais ligados ao combate à pandemia e à proteção social e do emprego.

Ainda, como uma economia emergente dependente dos preços de commodities, enfrentamos elevação do risco-país e desvalorização cambial em situação de desaceleração do crescimento global. Mesmo assim, vale a pergunta: no que toca a política monetária, temos algo a aprender com a experiência histórica do ZLB e com a pesquisa acadêmica a ele referente, ou temos que nos conformar com nossa circunstância de país emergente e trilhar um rumo próprio, mais idiossincrático?

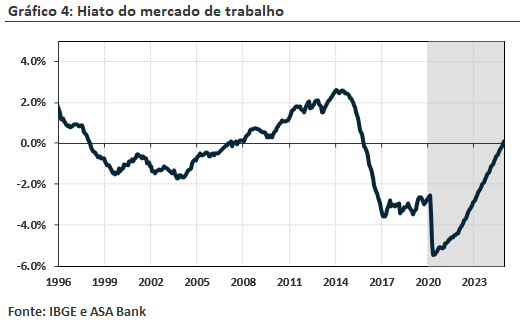

Vivemos uma situação econômica inusitada. Encerramos o ano de 2019 com nosso PIB 3,1% abaixo do pico anterior à crise de 2014-16. E teremos uma contração em 2020 (5%) que estimamos vá levar a um desemprego recorde (14,5%), com impacto ainda mais perverso na renda. Já é concreta a chance de demorarmos cerca de uma década para voltar ao PIB de 2014, ou ao patamar de desemprego de equilíbrio (9%). Nossas estimativas mais atuais sugerem que manteremos um hiato do produto e do mercado de trabalho negativo até pelo menos 2024, sem observar até lá pressões inflacionárias advindas do lado da demanda. Abaixo, a dinâmica que esperamos para o hiato no mercado de trabalho ilustra tal visão.

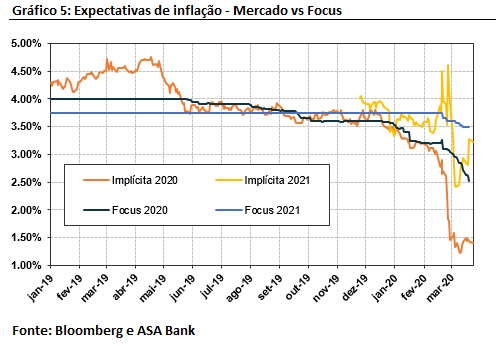

Ainda, enfrentamos uma inflação excepcionalmente baixa, com expectativa de que o núcleo da inflação (média de núcleos) se situe esse ano abaixo do piso da banda. As expectativas de inflação para 2021, o horizonte relevante da política monetária, estão em queda e abaixo da meta, bem como as inflações implícitas na curva de juros para o período, como visto no gráfico 5. E vale lembrar que a precificação de mercado é, em geral, preditiva do comportamento das previsões dos analistas.

Com a taxa Selic em sua mínima histórica, atualmente em 3,75%, e a possibilidade de que o “lower bound” no Brasil não seja o zero, e sim um limite baixo, porém ainda positivo para a taxa Selic, a expectativa de nova retração relevante da economia junto com taxas de inflação persistentemente abaixo da meta sugerem a possibilidade de testarmos o ELB em algum momento do futuro próximo, no horizonte relevante da política monetária.

Dada, então, a proximidade que a economia brasileira se encontra do ELB, assim como o tamanho do choque atualmente vivenciado, as sugestões de Williams parecem ser bastante pertinentes. Corremos risco relevante de caminharmos para uma situação de desancoragem da inflação e consequente redução do grau de estímulo da política monetária.

Estamos no limite de atuação da política monetária tradicional?

Apesar do exposto acima, verificamos que, enquanto vemos no mundo desenvolvido e em alguns países emergentes respostas agressivas de política monetária, há no Brasil um grande debate sobre os limites de atuação da política monetária no atual contexto. Desta forma, com o intuito de esclarecer os pontos normalmente utilizados neste debate, analisamos a seguir (i) o possível impacto da crise atual sobre a taxa de juros neutra; (ii) o papel das condições financeiras, expressas no mecanismo de transmissão da política monetária (iii) o “spread” e o racionamento de crédito e (iv) o papel das políticas monetárias não-convencionais.

(i) A crise e o juro real neutro

Em sua comunicação oficial, o BC sinaliza a possibilidade de elevação do juro real neutro brasileiro devido à expansão fiscal emergencial em curso para atenuar os efeitos contracionistas do surto da doença, visto o provável aumento significativo da dívida bruta que deveremos observar este ano. De fato, o maior gasto fiscal, muito maior que a tendência adquirida após a adoção do teto de gastos, deve pressionar o juro neutro de curtíssimo prazo; mas, na medida em que esteja circunscrito ao período de crise, não deve ter consequências relevantes para o médio prazo. Para além da mudança de patamar, deve ser resguardada a trajetória de declínio da dívida bruta em relação PIB no médio prazo.

Ao mesmo tempo, há outros vetores que influenciam o juro neutro. Há a brutal queda da demanda privada que, no curtíssimo prazo, tende a mais que compensar a alta do gasto fiscal. Há também a queda da demanda externa, com projeções de retração do PIB global em escala sem precedentes desde a segunda guerra mundial, trabalhando no mesmo sentido. Tais vetores comprimem o juro neutro “de curto prazo”, tal como discutido em Goldfajn e Bicalho (2011).

Ademais, e mais importante, é preciso reconhecer que o mundo sairá da atual crise com um crescimento potencial ainda mais deprimido. De acordo com estimativas do IHS Markit, a maior parte das economias demorará de dois a três anos para retornar o nível de produto anterior ao surto do coronavírus. Já a OCDE é mais direta: “a economia global sofrerá por anos à frente” os efeitos da atual crise. O FMI revisou nesta semana seu cenário para a economia global, reconhecendo a crise aguda pela qual a maior parte dos países vai passar no 1S20, com retomada no 2S20 e 2021. Não obstante, a instituição não acredita que o Brasil e o restante do mundo irão retomar o nível de produto anterior à crise no próximo ano, inclusive sinalizando que há elevadas incertezas em suas projeções, com riscos para baixo.

A consequente queda da trajetória de investimento durante esse período, portanto, irá deprimir o PIB potencial global, assim como foi observado após a Grande Crise Financeira de 2008 (GCF). Ademais, o surto de coronavírus deverá, na visão de muitos analistas acelerar revisões de cadeias produtivas globais, mudança esta que já estava em curso com o aumento do protecionismo e diminuição do comércio global. Somando-se a isto a diminuição do fluxo de migração entre países, teremos uma desaceleração da produtividade global. Por fim, a gravidade da crise deve provavelmente levar a nova rodada de elevação da propensão marginal a poupar, como visto após a GCF. Todos estes fatores em conjunto ajudando a reduzir ainda mais o PIB potencial global.

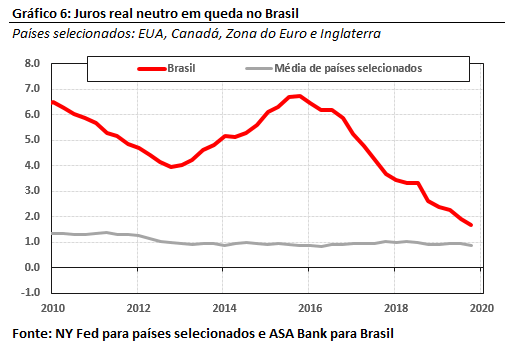

Estes últimos pontos tendem a ser muito persistentes, impactando diretamente o juro real neutro brasileiro, seja por conta da queda do PIB potencial doméstico, seja pelo canal externo de determinação do juro neutro. Em suma, temos no curto prazo vetores agindo em direções opostas, mas que tendem a efeito líquido de depressão do juro neutro. E, no médio e longo prazo, os vetores são provavelmente baixistas para esta variável. Até o final de 2019, a média de modelos estimados por nós sugeria juro real neutro de 1,7% no Brasil. Hoje, e nos próximos anos, a tendência nos parece ser, então, de queda adicional, em convergência com o juro real neutro observado nos países desenvolvidos.

Abaixo, é possível verificar a convergência entre nossa estimativa de juro real neutro para a economia brasileira frente à média das estimativas para EUA, Canadá, Zona do Euro e Inglaterra computadas pelo Fed de Nova Iorque, com base no trabalho de Holston, Laubach, and Williams (2017).

Claro, estas considerações estão condicionadas à continuidade da trajetória de reformas passada a crise. Com a manutenção do teto de gastos, a criação em curso de um “Orçamento de Guerra” (paralelo ao orçamento público com o intuito de não contaminá-lo) e com a continuidade, tanto no âmbito do Executivo quanto do Legislativo, do discurso referente à necessidade de manutenção do ajuste fiscal após vencida a crise, este se mantém nosso cenário base.

Em um contexto de juro real neutro mais baixo, a queda das expectativas de inflação eleva o juro real ex-ante e reduz o grau de estímulo monetário. Não precisamos estar no ELB para enfrentar esse problema, especialmente se, no curto prazo, o juro real neutro se aproximar de zero ou mesmo for negativo. Assim, se voltarmos à formulação de Williams (2019), podemos estar mais próximos do caso em que é necessário atuar no juro básico mais rapidamente, e não com cautela. Mesmo porque não precisamos de mais tempo para compreender que os impactos econômicos da pandemia, no plano global e no Brasil, serão devastadores.

(ii) A política monetária e as condições financeiras

Também em sua comunicação recente, o BC sinalizou receio com a possibilidade de reduções adicionais da Selic gerarem aperto de condições financeiras, podendo implicar abertura da curva de juros ou impacto significativo no câmbio. O estímulo monetário poderia, assim, se mostrar contraproducente, como que emperrando o mecanismo de transmissão.

Acreditamos que esta preocupação é relevante. Em condições que vivemos no passado recente de 2011 a 2015, em que a política monetária foi relaxada em quadro de inflação acima da meta e crescente preocupação com a dominância fiscal, a tentativa de reduzir juros artificialmente se mostrava de fato contraproducente.

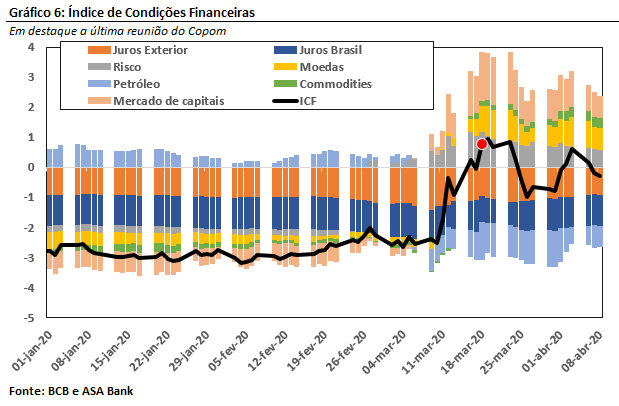

Contudo, não encontramos evidências de que seja o caso agora. A decomposição do indicador de condições financeiras (ICF) introduzido pelo próprio BC no último Relatório de Inflação mostra que a piora do indicador desde o início do ano foi decorrente principalmente da elevação de medidas de risco (CDS e VIX), mercados de capitais (bolsas internacionais e Ibovespa), moeda (índices dólar e BRL) e, em menor medida, preços de commodities. Reproduzimos, abaixo, o ICF construído pelo BC, atualizado até o dia 8 de abril.

Dos movimentos que poderiam ser resultantes da condução da política monetária doméstica, temos o CDS, porém este tem se mostrado basicamente em linha com outros emergentes. Resta então a taxa de câmbio. Será que sua piora recente foi consequência do reduzido diferencial de juros entre Brasil e restante do mundo, podendo piorar ainda mais com reduções adicionais da Selic?

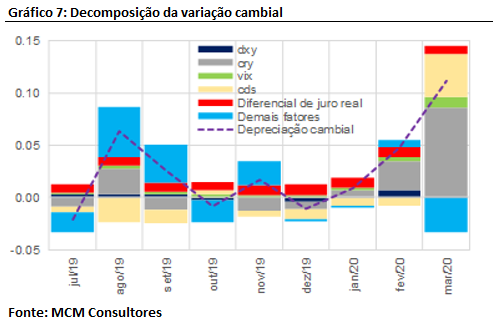

Para responder a esta pergunta, vale referência ao Estudo MCM de número 543 (2020), no qual os autores decompõem a variação cambial desde o início do ano em seus condicionantes. Apenas cerca de 16% do movimento parece advir do diferencial de juros.

Desde o último Copom, inclusive, observamos descompressão das condições financeiras, exatamente pelos fatores externos aqui citados. No plano internacional, atribuímos essa melhora à firme atuação dos bancos centrais em prover liquidez, notadamente o Fed, que já expandiu seu balanço em quase US$ 2 trilhões em pouco mais de um mês, atenuando a escassez de “funding” em dólar nos mercados internacionais.

Entendemos que, excetuados momentos de stress excessivo dos mercados, a atuação da política monetária convencional, via redução da Selic, tende a atuar na direção de melhorar as condições financeiras, não impactando adversamente o juro de longo prazo ou o dólar. Como comentado acima, os preços dos ativos devem ser incorporados na ação de política monetária em função de sua influência na trajetória esperada da inflação e não enquanto um objetivo em si.

(iii) Racionamento de crédito e spread

Em contexto de descenso cíclico e significativo choque negativo para a atividade econômica, há concomitantemente um choque positivo no risco de crédito das empresas e famílias. Também pode ocorrer uma redução na oferta de crédito, com os bancos limitados pela liquidez e capital. Esses efeitos foram teorizados por Bernanke, Gertler e Gilchrist (1994) como o “acelerador financeiro”, parte do mecanismo de transmissão da política monetária que afeta a atividade econômica, especialmente contracionista no caso de pequenas e médias empresas, mais frágeis financeiramente.

O acelerador financeiro opera por dois canais. Em primeiro lugar, o “canal do balanço”: a redução da atividade econômica reduz o fluxo de caixa das empresas elevando o prêmio de financiamento externo, associado ao “spread” bancário. A queda no valor dos ativos dificulta a concessão de garantias. Em segundo lugar, há o canal do empréstimo bancário: do lado dos bancos, o risco de crédito se eleva e o valor das garantias se reduz, afetando seu custo de captação, posição de liquidez e pressionando a base de capital. Tal elevação de risco leva os bancos a elevar “spreads” e a racionar a concessão de crédito.

Desta forma, disfuncionalidades que se criam no mercado de crédito exigem resposta rápida da autoridade monetária para garantir a liquidez do sistema e reduzir riscos sistêmicos. Neste sentido, a atuação do BC tem sido exemplar, com rápida adoção de medidas e, inclusive, com inovações importantes de atuação direta no mercado de crédito para redução de “spreads”, como a linha de liquidez com lastro em letras financeiras e a proposta de permissão para a compra de títulos privados e direitos creditórios, em apreciação pelo Congresso Nacional.

Não obstante, a queda aguda esperada da atividade econômica se mantém, e as empresas ainda se deparam com restrições de caixa no curto prazo e queda no valor de seus ativos. Desta forma, atuações no âmbito de garantia de liquidez tendem a ter eficácia importante, mas parcial.

Neste sentido, é necessário também garantir alívio de caixa para as empresas, sobretudo de menor porte, ajudando a se formar uma ponte para transposição desta crise e para a redução do prêmio de financiamento externo. Aqui, cabe destacar o acerto da atuação do governo e BC com a linha de financiamento para pequenas e médias empresas para financiar o pagamento de folha, com risco compartilhado com o Tesouro Nacional, e mesmo medidas fiscais de diferimento do pagamento de tributos, aliviando o caixa das empresas.

Mas a resposta clássica à elevação do prêmio de financiamento externo via canal do balanço é a redução do juro básico que, de forma horizontal, reduz o custo de novas operações de crédito e tem efeito positivo sobre os ativos. No caso do Brasil, haja vista que parcela relevante do saldo de crédito PJ (via sistema financeiro nacional ou via mercado de capitais) é indexada ao CDI, reduções adicionais da Selic geram alívio de caixa, reduzindo suas despesas financeiras de forma imediata.

Não há, portanto, dicotomia entre a ação do Banco Central na direção de atuar para atenuar o impacto da crise nas condições de oferta (canal do empréstimo bancário) via liquidez e requisitos de capital e sua ação para atenuar a elevação do prêmio de financiamento externo via juros, a medida que por excelência eleva o valor dos ativos e transfere renda de credores para devedores (canal do balanço), quer no caso de contratos de dívida de curto prazo ou com juros flutuantes, quer via renegociação de dívidas.

(iv) Política monetária não convencional

Aproximando-se do ELB, as políticas monetárias não convencionais ganham peso por adicionar “poder de fogo” às ferramentas tradicionais à disposição das autoridades monetárias. Ademais, há mecanismos de atuação que podem elevar a efetividade da política monetária tradicional, como por exemplo com medidas que levem à ancoragem da curva de juros.

Várias são as ferramentas de política monetária não convencional, sendo os programas de relaxamento quantitativo (QE, da sigla em inglês) os mais comumente lembrados. Em importante resumo sobre as novas ferramentas de política monetária em discurso proferido na American Economic Association, Bernanke (2020) lembra que, apesar dos programas de QE por parte dos bancos centrais tenham ficado mais conhecidos a partir das atuações do Fed após a GCF (tendo este realizado quatro rodadas entre 2009 e 2014), seu uso precede aquela crise. Medidas similares já haviam sido adotadas por outras autoridades monetárias, como o BoJ em 2001, porém com foco em expansão da base monetária.

Estudos feitos desde então mostram que o QE atua por dois canais: o “efeito portfólio”, uma vez que remove risco de “duration” do mercado, e o “efeito sinalização”, servindo de mecanismo de “commitment” para dar credibilidade à intenção da autoridade monetária de prover estímulos à economia. Como Bernanke bem nota, uma vez que programas de QE geralmente tem duração longa e previamente sinalizada, e raramente terminam antes desta data, servem para ancorar a crença de que o BC não tem intenção de prover aperto monetário no curto prazo.

Há também o “forward guidance”, através do qual a autoridade monetária, ao sugerir implícita ou explicitamente sua expectativa para a trajetória de policy à frente, tenta ancorar as expectativas de mercado. Bernanke analisa o seu uso pelo Fed na última década, sugerindo que a atuação cada vez mais forte de “forward guidance” levou gradualmente os participantes de mercado a incorporarem uma visão mais “dove”, refletindo em afrouxamento das condições financeiras. Com isso, deixaram de guiar suas previsões por regras de conduta convencionais, como a regra de Taylor.

Por fim, outras ferramentas fazem parte do arcabouço utilizado por outros BCs, como por exemplo o controle explícito da curva de juros, como realizado pelo Japão e, mais recentemente, pela Austrália. Tal mecanismo pode ser entendido, inclusive, como um QE no qual a autoridade monetária não tem um objetivo para o volume de compras, e sim uma meta para a taxa de juros em determinado vértice. Essa prática, inclusive, foi adotada no acordo entre o Tesouro Americano e o Fed no contexto pós-2ª. Guerra Mundial, para ajudar no pagamento da dívida contraída no conflito.

Mais importante, o autor mostra que estas ferramentas agem não apenas em momentos de disfuncionalidade de mercados, mas também em ocasiões de normalidade. São efetivas em impactar as condições financeiras, e se mostraram (e se mostram) importantes na condução da política monetária pós-GFC.

Seu eventual uso, no caso brasileiro, poderia advir da permissão inclusa em projeto de emenda constitucional em trâmite no Congresso que daria ao BC a permissão de, no contexto da pandemia, adquirir títulos públicos e privados em mercado. É importante que tal ferramental seja entendido como adicional à política monetária tradicional, inclusive elevando a efetividade da mesma, assim como observado na experiência internacional e não um mecanismo restrito ao ELB.

Desta forma, a possibilidade de atuações ao longo da curva de juros, seja via uma “operação twist” na qual não há expansão do balanço do BC, seja via atuação direta com expansão de balanço, deve ser interpretada desta forma: atuação no campo da política monetária, com o BC utilizando seus instrumentos de forma ótima a atingir seus objetivos. Em adição, o uso mais explícito de “forward guidance”, assim como no caso norte-americano, pode gradualmente levar os participantes de mercado a incorporar de forma mais precisa a função de reação do BC, otimizando sua atuação.

Conclusão

A atual crise econômica sugere como relevante que a política monetária no Brasil se insira no contexto da proximidade do ELB, dado o juro nominal já muito baixo e a inflação substancialmente abaixo da meta no horizonte relevante da política monetária.

Em tal situação, os riscos ligados à desancoragem da inflação, mesmo que não de deflação, são muito relevantes. A experiência dos países desenvolvidos sugere dar maior peso a cenários que envolvam tais riscos. A vizinhança do ELB recomenda, então, uma ação rápida, especialmente frente ao contexto de contração muito forte do PIB e hiato do produto fortemente negativo.

Julgamos também que o cenário prospectivo é de provável redução – e não de aumento – do juro real neutro, pelo menor crescimento global e pelo choque no produto potencial que teremos, a despeito da deterioração da trajetória fiscal no curto prazo. Os riscos aqui também são assimétricos: se agirmos na hipótese errada de que ela vai subir, restringindo a política monetária, os danos serão muito maiores do que se corrermos o risco de errarmos na direção contrária.

Em que pese o ambiente internacional de aversão a risco, não encontramos evidência de que houvesse nesse momento um mau funcionamento do mecanismo de transmissão da política monetária por intermédio das condições financeiras. E no que toca os impactos do cenário pós-pandemia no mercado de crédito, a ação tempestiva do BC no provimento de capital, crédito e linhas de crédito para pequenas e médias empresas não esgota o problema, pois a queda do juro básico é instrumento clássico para descomprimir as condições financeiras para empresas e famílias.

Nessas circunstâncias, a consideração sobre os impactos da política monetária sobre os preços dos ativos deve ser incorporada via efeitos sobre expectativas de inflação e não como objetivo em si. E possíveis efeitos indesejados do relaxamento monetário sobre a estrutura a termo da taxa de juros podem ser endereçados por meio do “forward guidance” (o “low for longer”), especialmente em um contexto de hiato do produto e do mercado de trabalho extremamente negativos.

Por fim, o Brasil poderá ampliar o arsenal de atuação na política monetária caso o Congresso aprove a faculdade de compra de títulos privados e públicos pelo BC, por meio de mudança constitucional.

Em um primeiro momento, o BC poderá atuar de maneira episódica dando liquidez na parte longa da curva, provavelmente por intermédio de troca de títulos públicos mais longos por títulos mais curtos ou a LFT, auxiliando o esforço do Tesouro Nacional de restaurar a funcionalidade do mercado de juros. Mas se chegarmos em uma situação de ELB, é possível ter uma atuação mais direcionada para uma redução do juro de longo prazo, em linha com o praticado pelos BCs de países desenvolvidos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Referências

AHEARNE, Alan G. et al. "Preventing deflation: lessons from Japan's experience in the 1990s", International Finance Discussion Papers - Fed, 2002;

BERNANKE, Ben. "The new tools of monetary policy". American Economic Association (AEA) Presidential Address, janeiro de 2020;

BERNANKE, Ben; Gertler, Mark. "Monetary policy and asset price volatility" Proceedings, Federal Reserve Bank of Kansas City, pgs 77-128, 1999;

BERNANKE, Ben; Gertler, Mark; Gilchrist, Simon. “The Financial Accelerator and the Flight to Quality”. NBER Working Paper, julho de 1994;

GOLDFAJN, Ilan; Bicalho, Aurélio. “A longa travessia para a normalidade: os juros reais no Brasil”. Texto para Discussão do Itaú Unibanco, fevereiro de 2011.

HOLSTON, Kathryn; Laubach, Thomas; Williams, John (2017). “Measuring the natural rate of interest: International trends and determinants”. Journal of International Economics, Volume 108, Supplement 1, disponível em: <https://www.newyorkfed.org/research/policy/rstar>, maio de 2017.

MCM Consultores. "Decomposição da Variação Cambial". Estudo MCM 543, 2020;

REIFSCHNEIDER, David; Williams, John. "Three Lessons for Monetary Policy in a Low-Inflation Era". Journal of Money, Credit and Banking Vol. 32, No. 4, Part 2: Monetary Policy in a Low-Inflation Environment, novembro de 2000;

WILLIAMS, John. "Living Life Near the ZLB". Discurso pelo NY Fed, julho de 2019.

Comentários

Deixar Comentário