Por que erramos o PIB de 2024?

Subestimação dos impactos do pagamento dos precatórios sobre a demanda agregada e expansão do crédito acima da esperada são bons candidatos para explicar por que os economistas erraram a projeção da variação do PIB em 2024.

Introdução - O IBGE divulgou em 06 de março o número preliminar da variação do PIB em 2024, com base nas Contas Nacionais Trimestrais: o Brasil cresceu 3,4% no ano passado, bem mais do que indicava a mediana FOCUS obtida no final de 2023 (1,5%). É o quarto ano seguido em que os analistas subestimam consideravelmente a variação do PIB, tendo a pesquisa conduzida pelo BCB como parâmetro. Isso pode ser visto no Gráfico 1 - no qual comparamos a variação observada do PIB em sua primeira apuração com a projeção do Boletim FOCUS do último dia do ano anterior. Em 2024, o erro foi de 1,9 p.p. - superior ao de 2021, mas inferior ao verificado em 2022 e 2023.

A despeito da melhora relativa, o erro foi ainda bem significativo, e leva à pergunta que vem sendo feita com recorrência: “Por que os economistas tem errado tanto o PIB”? Apesar da legitimidade da questão, já adiantamos que é muito difícil ter uma resposta precisa, até mesmo porque corre-se o risco de se cometer injustiças. Afinal, o número que aparece no Boletim FOCUS representa o consenso dos economistas, e sim uma mediana, uma estatística descritiva que procura resumir um conjunto de informações – nesse caso, projeções realizadas por dezenas de analistas. O próprio autor do texto, por exemplo, errou mais do que a média dos colegas, pois permaneceu na “ponta pessimista” por mais tempo ao longo de 2024.

Assim, como mostra o Gráfico 2, um número razoável de respondente projetava no final de 2023 variações abaixo ou acima de 1,5% para o PIB de 2024, o que já tornaria difícil explicar o desvio do observado em relação às expectativas.

Mas esse não é o principal problema. Aqueles que respondem à pesquisa FOCUS não utilizam necessariamente o mesmo método ao elaborar suas projeções: uma parte pode usar apenas modelos econométricos (para o total do PIB ou para as suas, depois agregadas), outra parte reproduzir a metodologia do IBGE e construir planilhas onde imputa a projeção para variáveis como a produção industrial ou safra agrícola, e uma terceira parte pode ainda mesclar as duas metodologias.

E, claro, temos ainda a questão das variáveis exógenas ou premissas utilizadas para “alimentar” os modelos e planilhas. Afinal, ainda que todos utilizassem a mesma modelagem e ignorassem os intervalos de confiança, teríamos resultados diferentes dependendo da expectativa do analista para os determinantes da demanda e oferta, como gastos do governo, taxa de juros e câmbio, economia internacional etc.

Mas e a ideia de que as surpresas positivas têm como fonte ganhos de produtividade advindos da Reforma Trabalhista? Uma mudança estrutural, que nossos modelos ainda não conseguiram capturar? Bem, aqui temos uma questão de interpretação, e a nossa é de que, ainda que haja indícios convincentes de que a Reforma Trabalhista tenha elevado a produtividade e proporcionado uma maior formalização do mercado de trabalho, afirmar que é a principal responsável pela subestimação da variação do PIB pode ser um pouco precipitado.

Analisando as entranhas das Contas Nacionais nos últimos anos é possível identificar surpresas positivas que não parecem ser advindas da mudança das leis trabalhistas – ou seja, creditar todo o bônus do crescimento do PIB àquela alteração da Constituição nos levaria a desconsiderar outros fatores importantes. Entre eles, alguns que beneficiaram todas as atividades (o avanço da tecnologia digital, por exemplo) ou questões específicas, como a maturação dos campos de petróleo, o crescimento da produtividade na Agropecuária (em seus aspectos não relacionados às relações de trabalho) e o impulso dado à Construção Civil pela pandemia entre outros.

Além disso, arriscaríamos a afirmar que há também uma questão comportamental, por assim dizer. Como quem trabalha com projeções do PIB há muitos anos, testemunho que a crise de 2015/2016 gerou uma espécie de trauma. Poucos - se é que havia - projetavam queda tão forte no biênio, e uma recuperação tão lenta: o “V” (rápido retorno depois de uma recessão) nunca chegou. Todos passamos a trabalhar com um PIB potencial (no mundo das ideias ou nos modelos) mais baixo, e adotar um viés mais conservador nas projeções, que a realidade foi ano a ano contestando.

A única coisa que podemos afirmar “com certeza”, dentro dos limites que o mundo real impõe às certezas, é que as teorias da conspiração (vindas de um lado ou outro do espectro ideológico) carecem de fundamento. Os analistas não torcem para um ou outro Governo, como inclusive pode ser constatado no Gráfico 1. Há incentivos claros para se acertar o número do PIB, e os erros vem dos fatores já citados e da grande complexidade envolvida no cálculo da variável, repleta de nuances metodológicas que às vezes nos criam armadilhas.

Mas a conclusão dos parágrafos anteriores é a de que é impossível afirmar algo a respeito do erro dos economistas em relação ao PIB de 2024? Não, desde que aceitemos que é uma hipótese, baseada na experiência e avaliação de quem se propõe à tarefa, como fazemos nesse texto. E a nossa hipótese é a de que subestimamos ou não conseguimos antecipar o real tamanho do impulso fiscal e a força do crédito no ano passado – o que, aliado a alguns eventos específicos que iremos analisar, impulsionaram a demanda agregada e deram à economia a força que nos levou a subestimar a variação do PIB mais uma vez.

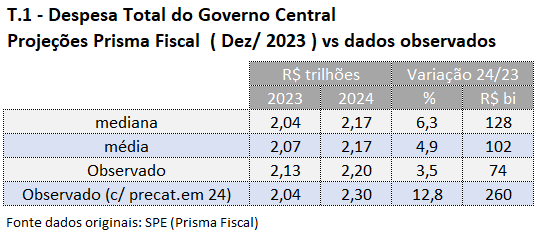

Impulso Fiscal – Gastos do Governo Central Iniciando pelo tamanho do impulso fiscal: alguém que observe as projeções para a Despesa Total do Governo Central em 2024 apresentada da edição de dezembro de 2023 do Prisma Fiscal[1] (com respostas coletadas até o dia 07 daquele mês) e as compare com os dados efetivamente observados, diria que na verdade os gastos do Governo Central foram até menores do que o esperado (ver Tabela 1). A variação em reais observada foi de 74 bilhões (crescimento de 3,5%), enquanto a mediana das projeções era de R$ 128 bilhões (expansão de 6,3%). O número, no entanto, é enganoso.

Isso porque no começo de dezembro de 2023 o STF autorizou que fosse realizado o pagamento do estoque de precatórios acumulado em 2022 e 2023, num montante que chegou a R$ 93 bilhões. Obviamente os analistas ficaram a par da novidade, mas havia pelo menos duas dúvidas: quantos dias iriam ser necessários para os recursos serem pagos (o que era menos importante) e quanto do dinheiro pago iria efetivamente para os detentores da dívida e quanto já havia sido negociado no mercado secundário. Isso fazia muita diferença, pois implicava em impactos diferentes sobre a demanda agregada - lembrando que R$ 93 bilhões representavam aproximadamente 0,9 % do PIB e quase 1,5% do consumo das famílias estimado para o ano de 2023. Assim, por uma questão de cautela e mesmo de carência de informações, as projeções para o crescimento da economia não foram imediatamente alteradas.

Os precatórios começaram a ser pagos a partir de 21 de dezembro, o que significa que, na prática, a maior parte dos efeitos sobre o consumo foram sentidos em 2024. Na última linha da Tabela 1 realizamos uma simulação, transferindo o valor dos precatórios de 2023 para 2024, e chegamos a variações (tanto em R$ quanto em porcentagem) que são mais do que o dobro da mediana das projeções da mediana FOCUS. Ainda que permaneça difícil dizer o quantos desses recursos foram pagos aos credores finais, olhando em retrospecto e diante dos números do PIB no começo de 2024, diríamos ser muito provável que o impacto da medida sobre a atividade foi subestimado. E a esse impulso inicial se somou a expansão do crédito também acima do esperado, como veremos a seguir.

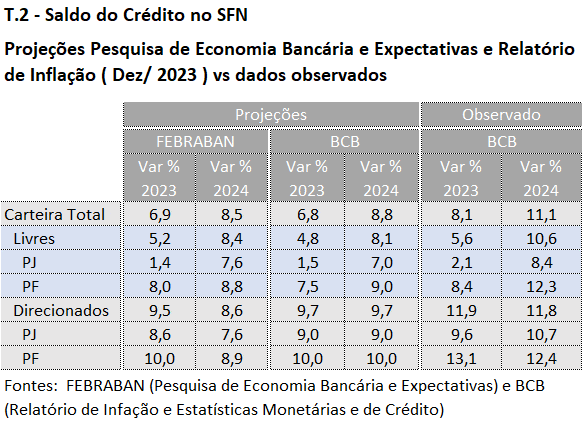

A evolução do crédito - A Pesquisa Febraban de Economia Bancária e Expectativas[2] é realizada logo após de cada reunião do COPOM, e coleta junto às principais instituições financeiras as expectativas para a evolução do saldo de crédito do SFN, abertas em algumas modalidades. E o Relatório de Inflação, do BCB, costuma ter um box no qual são apresentadas projeções semelhantes.

É possível ver que em dezembro de 2023 ambas as fontes traziam projeções semelhantes para a variação do saldo total de crédito do SFN: expansão um pouco abaixo de 7% em 2023 e entre 8% e 9 % em 2024. O dado observado (ou quase, já que os números do último trimestre são preliminares), no entanto, mostrou uma expansão mais significativa: 11,1 %. Em parte, essa subestimação foi provocada porque os números definitivos acabaram por revelar um segundo semestre de 2023 mais positivo do que os dados preliminares mostravam (ver Gráfico 3); ou seja, os analistas basearam suas projeções numa desaceleração maior do que a real.

Porém, também há fatores econômicos que explicam o crescimento mais forte do crédito em relação ao esperado no final de 2023. O bom desempenho da economia que se via nos trimestres anteriores (e refletido em números muito fortes no mercado de trabalho), reforçado pelo impulso fiscal sobre o qual comentamos acima, manteve a confiança do consumidor em alta. Mas isso já estaria, de certa forma, embutido no erro causado pela subestimação dos gastos do governo central. O que houve de adicional, e talvez não tenha sido totalmente dimensionado, foi o aumento do número de participantes do Sistema Financeiro, proporcionado pela expansão do uso da ferramenta PIX, da concessão de benefícios sociais e do emprego formal, por um lado, além da postura mais agressiva das Instituições Financeiras Digitais na disputa por market share.

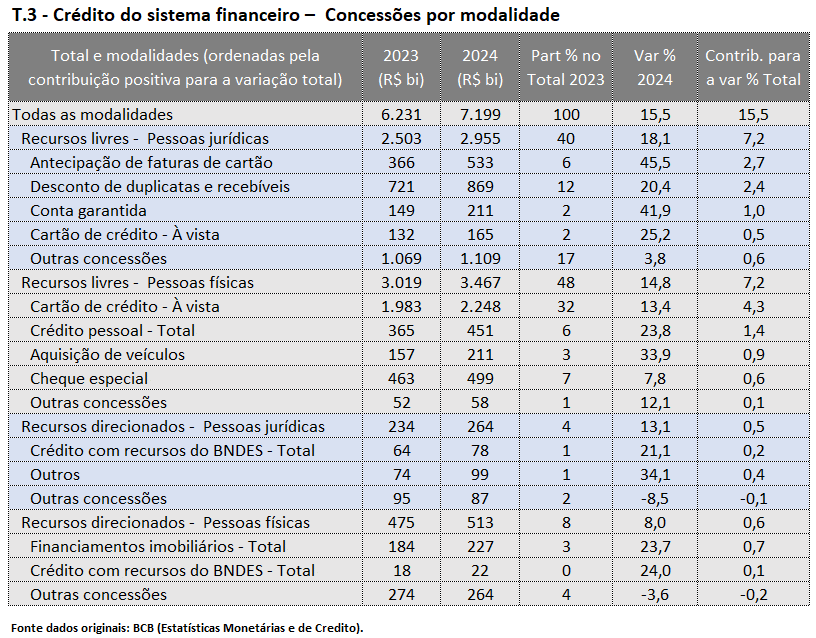

A Tabela 3 traz a variação da concessão de crédito (valores anuais) entre 2024 e 2023, segmentada em pessoa física e jurídica e recursos livres e direcionados – com destaque para seus principais componentes. O crescimento das concessões via cartão de crédito (à vista) para as pessoas físicas não foi o mais significativo (13,4%), mas pelo peso que tem no total foi quem mais contribuiu para a variação do total das concessões no ano passado, que chegou a 15,5%. E o cruzamento dessa informação com o da captação de recursos pelas instituições financeiras digitais (ainda pequeno em proporção do total, mas em franco crescimento) é um indício de que as fintechs têm sido importantes para a expansão do uso do cartão de crédito como meio de pagamento, dando continuidade ao movimento observado nos últimos anos (ver Gráficos 4 e 5).

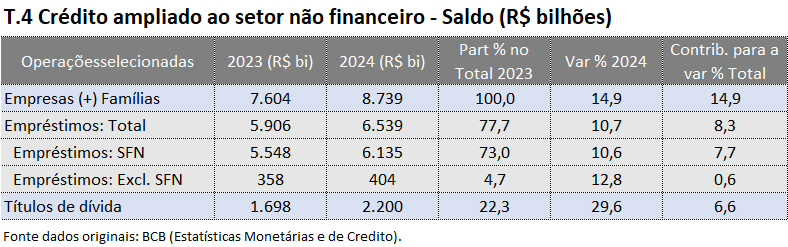

Mas para encerrarmos a análise da evolução do crédito é preciso falar também do crédito ampliado ao setor não financeiro, conceito utilizado pelo BCB que além das operações de crédito do Sistema Financeiro Nacional (SFN), inclui “operações de crédito dos demais setores institucionais residentes, os títulos de dívida públicos e privados e os créditos concedidos por não residentes (dívida externa)”[3]. Entre as operações de crédito há aquelas realizadas pelo FINAME, BNDESPAR, fundos de pensão e fundos governamentais, como o Fundo Constitucional de Financiamento do Norte (FNO) e o Fundo de Financiamento Estudantil (FIES). Já os títulos incluem não só os públicos (da DPMF, detidos por residentes e exclusive aqueles na carteira do BCB) mas também os privados (debêntures, notas comerciais, CRI, CRA e FDIC; e a dívida externa engloba empréstimos e financiamentos (excluídas captações de empresas financeiras, já considerados nas operações de crédito do SFN) e títulos, tanto os emitidos no mercado externo quanto os no mercado doméstico – nesse último caso, denominados e liquidados em reais e detidos por não residentes.

A Tabela 4 traz dados do desempenho de um subconjunto do crédito ampliado ao setor não financeiro em 2024; não consideramos o saldo do setor governo e os empréstimos/financiamentos externos, assim como os títulos emitidos no exterior das famílias e empresas, para evitar uma possível distorção causada pela desvalorização cambial ocorrida ano passado. Lembrando que, como no valor do crédito ampliado ao setor não financeiro não se incluem as operações de crédito às entidades de intermediação financeira, a variação do saldo de crédito do SFN não coincide com o mostrado na Tabela 2 .

O ponto para o qual queremos chamar a atenção é que o saldo de títulos de dívida cresceu substancialmente: 29,6%. Ou seja, o recurso à emissões no mercado de capital ampliou ainda mais a disponibilidade de crédito em 2024 para as empresas em 2024.

E antes de passarmos aos eventos específicos aos quais nos referimos no começo do texto, que também contribuíram para a surpresa do PIB em 2024, vamos voltar à questão fiscal - pois tanto o pagamento dos precatórios quanto a expansão de crédito tiveram ainda um outro efeito expansionista sobre a atividade.

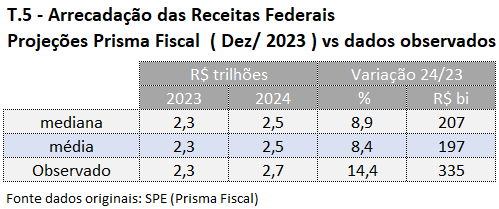

Impulso Fiscal – Gastos dos entes subnacionais Na Tabela 5 comparamos mais uma vez as projeções do Prima Fiscal com os dados observados, agora considerando a variável Arrecadação das Receitas Federais. E o que se vê é que o dado observado superou em muito o projetado – algo que pode ser imputado crescimento acima do esperado do PIB, até mesmo porque as receitas que mais cresceram foram aquelas vinculadas à atividade econômica, como o IPI e o Imposto de Importação (este último também afetado pela desvalorização do Real)

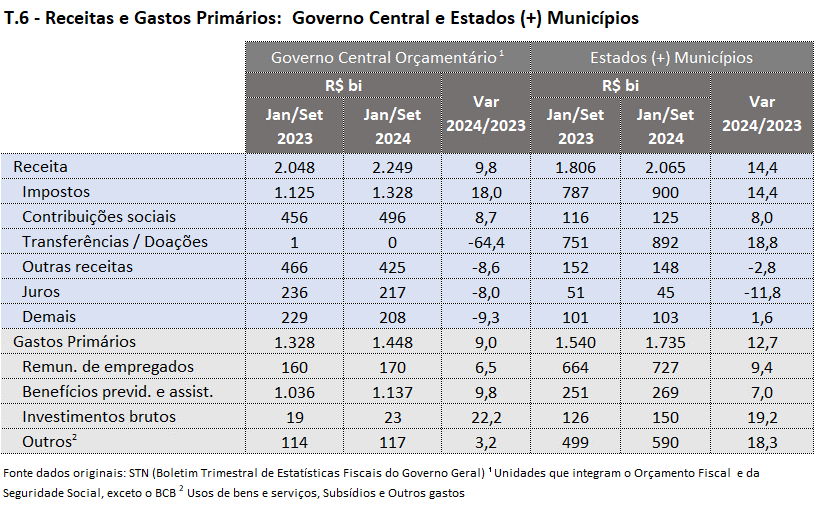

O aumento da arrecadação federal, por sua vez, recheou o caixa de estados e municípios, graças às transferências constitucionais. E em ano eleitoral, como esperado, os recursos transformaram-se em volumosos gastos correntes e investimentos das administrações dos entes subnacionais, como pode ser visto na Tabela 6. Nela, compara-se e evolução das receitas e dos gastos primários do Governo Geral com os do conjunto de estados e municípios entre os três primeiros trimestres de 2024 e os três primeiros trimestres de 2024 (dado que a informação de estados e municípios é divulgada com certo atraso[4]).

A receita de estados e municípios, graças ao forte crescimento das Transferências (18,8%), apresentou variação positiva de 14,4 %, bem acima dos 9,8% da receita do Governo Central. As despesas dos entes subnacionais também cresceram a uma taxa maior, assim como registraram um avanço bem mais substancial em termos monetários: estados e municípios gastaram R$ 196 bilhões a mais na comparação dos nove primeiros meses de 2024 com o mesmo período de 20203, enquanto o Governo Central dispendeu R$ 120 bilhões a mais. Ou seja, o impulso fiscal do Governo Central acabou por gerar um aumento da demanda agregada que foi além impacto direto gerado pelo pagamento dos precatórios.

Eventos específicos – Chegamos finalmente a alguns eventos específicos, que apesar de ter um menor impacto, também contribuíram para a subestimação da variação do PIB em 2024. Cabe lembrar que os analistas se deparam com surpresas que afetam a evolução do nível de atividade corriqueiramente, surpresas que às vezes são positivas, às vezes negativas. Mas, em nossa opinião, no ano passado a influência das surpresas que implicaram em uma expansão maior do que a esperada foi predominante.

Em primeiro lugar, a tragédia climática no Rio Grande do Sul, paradoxalmente, pode ter tido um impacto positivo sobre a indústria de transformação (nacional e local) e comércio. As fortes enchentes que atingiram o estado em maio levaram os analistas a postergar uma rodada de revisões para cima das projeções do PIB, em função da extensão dos prejuízos materiais. No entanto, como uma boa parte da safra dos principais produtos já havia sido colhida, o impacto sopre a produção agropecuária foi menor do que se temeu inicialmente; além disso, o tempo de recuperação da indústria gaúcha, excluindo-se a atividade de fabricação de alimentos e fumo, foi relativamente rápido. E o esforço de recuperação, envolvendo não só obras de construção civil mas também a reposição dos bens de consumo, parece ter tido um impacto positivo sobre a indústria de bens de consumo durável no Brasil quanto no comércio gaúcho. O indicador de volume da PMC ampliada no Rio Grande do Sul, por exemplo, exibiu um crescimento de 9,5 % em 2024, bem acima do observado no Brasil (4,1%). E, como pode ser visto no Gráfico 6, as variações yoy ficaram bem mais significativas após o evento climático extremo.

A segunda questão a que merece a atenção é a da Argentina. A grande desaceleração econômica pela qual passou o país, fruto do programa de ajuste do atual governo, derrubou nossas exportações para aquele destino. Porém, a recessão também foi acompanhada de uma considerável valorização da taxa real de câmbio do peso, o que fez com que o ritmo de queda das importações oriundas do Brasil perdesse bastante força ao longo do ano. Assim, a taxa de variação do quantum de exportações para aquele país em 2024 (-4,8%) foi bem menos intensa do que sugeriam episódios recentes de recessão argentina (Gráfico 7).

Por fim, houve também um componente ligado ao perfil da oferta que teve um impacto inesperado e positivo sobre a taxa de variação do PIB no ano passado. Do lado da oferta, a indústria de transformação foi a grande surpresa e vedete do PIB de 2024, apresentando o melhor resultado desde 2013 - excluindo-se obviamente o ano de 2021, quando o crescimento foi um reflexo da forte queda observada no ano da pandemia. E como a carga tributária incidente sobre os produtos industriais é maior do que a média, os Impostos sobre produtos apresentaram uma variação bem maior do que o do VAPB: 5,4% e 3,1%, respectivamente. Assim, a diferença entre a variação do PIB e a do VAPB – que é a variável sobre a qual os analistas têm mais “controle”, já que sua projeção é obtida a partir da expectativa para as atividades -, atingiu 0,3 p.p., o maior valor desde 2012.

[1] O Prisma Fiscal é um sistema gerido pela Secretaria de Política Econômica do Ministério da Fazenda, que coleta de expectativas de analistas do setor privado para a evolução das principais variáveis fiscais (ver https://www.gov.br/fazenda/pt-br/assuntos/prisma-fiscal#:~:text=O%20Prisma%20Fiscal%20%C3%A9%20um,de%20analistas%20do%20setor%20privado.)

[3] Metadados SGS - Sistema Gerenciador de Séries Temporais, site BCB. Consultar também https://www.bcb.gov.br/meubc/glossario.

[4] Agradecemos a Bráulio Borges pela atualização disponibilização dos dados do gasto primário, utilizados anteriormente por ele em texto publicado no Blog do IBRE (https://blogdoibre.fgv.br/posts/identificando-os-principais-condicionant...).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário