Identificando os principais condicionantes do crescimento de cerca de 3% a.a. do PIB brasileiro em 2022-24

Desde meados de 2020, o desempenho do PIB brasileiro tem surpreendido as expectativas. Boa parte desse desempenho pode ser atribuído à forte elevação dos gastos públicos dos três níveis de governo e à forte alta da renda real gerada nos setores produtores de commodities.

Mais uma vez, o PIB brasileiro deverá registrar um resultado bastante superior às expectativas de consenso formuladas no começo do ano. Tem sido assim desde a eclosão da pandemia: em meados de 2020, esperava-se uma contração da economia brasileira em torno de 6,5%, mas o tombo foi metade disso (-3,3%). Esse padrão se repetiu em 2021 (+3,4% esperado vs +4,8% observado); 2022 (+0,3% vs +3,0%); 2023 (+1,5% vs +2,9%) e deverá acontecer de novo em 2024 (+1,6% vs cerca de +3%).

Os economistas vêm tentando entender se seriam fatores mais temporários (ainda que persistentes) ou permanentes/estruturais que estariam por detrás disso. Eu mesmo já explorei esse assunto em alguns textos neste blog (aqui) e no Valor, com meu colega de FGV IBRE, Ricardo Barboza (aqui).

Nesse contexto, é importante lembrar, novamente, que segundo boa parte das estimativas (ver aqui box do Relatório Trimestral de Inflação de junho deste ano), a economia brasileira vinha operando com um enorme excesso de ociosidade desde 2015 – ou seja, hiato do produto negativo. Foi somente agora, na virada de 2023 para 2024, que nos aproximamos de uma situação de pleno-emprego (hiato em torno de zero).

Ora, quando uma economia opera com hiato do produto negativo, não é a capacidade doméstica de oferta de bens e serviços (“PIB potencial”) a principal restrição a um maior crescimento do PIB efetivo e sim um déficit de demanda agregada. Desse modo, explicações que dão muito peso a eventuais melhorias do PIB potencial associadas às reformas dos últimos anos parecem ser muito mais um exercício de wishful thinking[1].

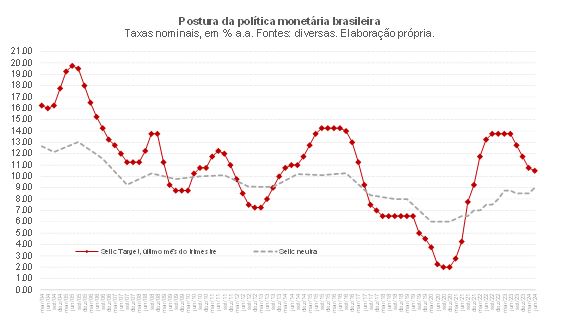

E quais foram esses “impulsos” sobre a demanda agregada que permitiram que a economia exaurisse o excesso de ociosidade entre 2019 e agora? Bem, sabemos que a política monetária foi expansionista entre meados de 2017 e meados de 2021 (ver figura abaixo). Embora ela opere com defasagens de até dois anos, não parece ser razoável creditar esse padrão de surpresas favoráveis sistemáticas do PIB totalmente a ela, uma vez que ela transitou para uma postura bastante contracionista nos últimos dois anos e meio[2].

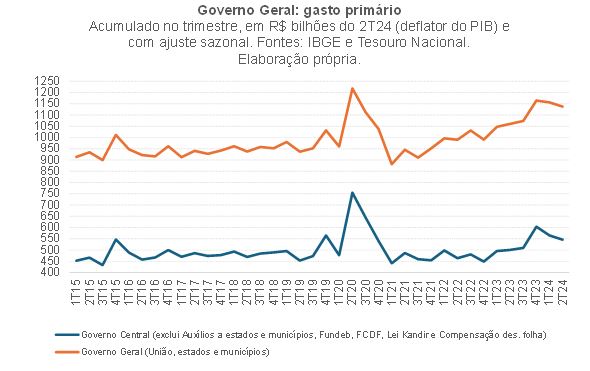

Já no caso da política fiscal, houve sim uma mudança relevante, no sentido de maior expansionismo, de 2020 para cá, nos três níveis de governo. A figura abaixo apresenta a evolução das despesas primárias do Governo Geral, já deflacionadas.

Convém notar que: i) os dados dos governos regionais referentes ao 2º trimestre de 2024 ainda não são conhecidos (deverão ser divulgados no final deste mês, no Boletim de Estatísticas Fiscais do Governo Geral, do Tesouro Nacional); desse modo, para preparar a figura, eu repeti os valores do 1º trimestre (em termos dessazonalizados)[3]; ii) para além de impactar diretamente o Consumo do Governo e a Formação Bruta de Capital Fixo, esses gastos governamentais também impactam o Consumo das Famílias no PIB, uma vez que uma parcela relevante das despesas primárias do Governo Geral corresponde a transferências para as famílias (salários do funcionalismo, aposentadorias e pensões, Bolsa-Família, seguro-desemprego, programas assistenciais, dentre outros); e iii) o salto observado no 4º trimestre de 2023 correspondeu ao pagamento, em dezembro, de precatórios federais expedidos em 2022 e 2023, da ordem de R$ 92 bilhões.

Como pode ser notado, o total desses gastos (linha laranja na figura acima), que estava relativamente estabilizado em torno de R$ 950 bilhões por trimestre em 2017-2019 (a preços de hoje), mudou de trajetória de 2020 em diante, atingindo um patamar de cerca de R$ 1,15 trilhão por trimestre na primeira metade deste ano. Boa parte dos holofotes se voltam para o governo federal (linha azul escura), mas os governos regionais, que, em conjunto, apresentam um nível de gasto algo superior ao da União, vêm apresentando uma trajetória de alta mais sistemática desde a pandemia.

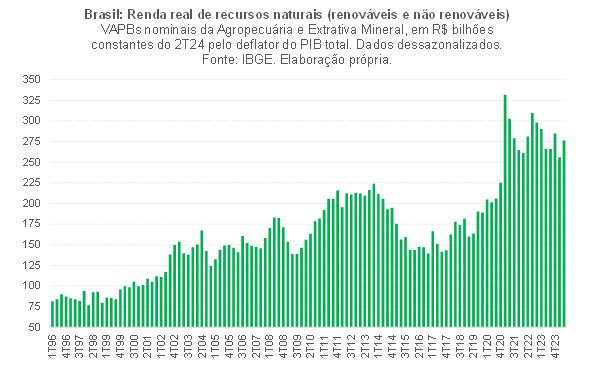

Outro impulso ao PIB brasileiro nos últimos anos adveio da evolução da renda real gerada nos setores produtores de commodities. Como aponta a figura abaixo, houve uma mudança favorável e drástica dessa renda de 2020 em diante, associada tanto à mudança de patamar do R$/US$ após a pandemia (de menos de 4,00 para algo entre 5,00 e 5,50) como à forte alta dos preços internacionais das commodities (entre 2020 e 2022) e a supersafra de 2023.

Mais recentemente essa renda vem apresentando tendência de recuo, embora ainda se encontre em um patamar muito superior àquele observado antes da pandemia. Convém notar que a dinâmica favorável de preços relativos da agropecuária nos últimos anos “encobriu” uma desaceleração expressiva dos ganhos de produtividade total dos fatores do setor, de cerca de 4% a.a. em 1970-2011 para +1,5% de 2012 em diante, na esteira da estiagem crônica e severa que o Brasil vem enfrentando há mais de 10 anos (para mais detalhes a esse respeito, ver um post meu do começo deste ano).

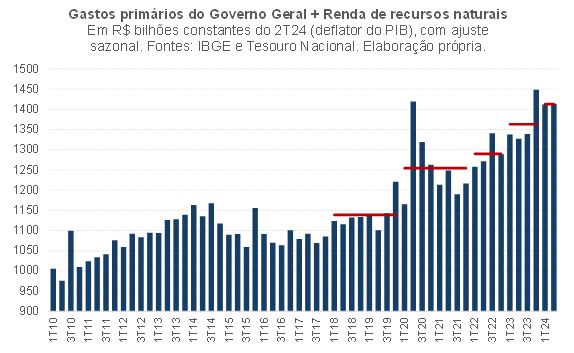

A figura abaixo apresenta o somatório dos gastos primários com as rendas de recursos naturais.

Na média de 2018-19, esse somatório correu em torno de R$ 1,14 trilhão por trimestre, saltando para R$ 1,25 trilhão na média 2020-21 (ou seja, R$ 925 bilhões a mais no acumulado desse biênio comparativamente ao biênio anterior), para R$ 1,29 trilhão por trimestre em 2022, R$ 1,36 trilhão em 2023, chegando a R$ 1,41 trilhão na primeira metade de 2024. No acumulado do período que vai do 2º trimestre de 2020 ao 2º de 2024 (17 trimestres), a soma de gastos públicos e renda de recursos naturais foi R$ 3,4 trilhões maior do que nos 17 trimestres compreendidos entre o 1º de 2016 e o 1º de 2020.

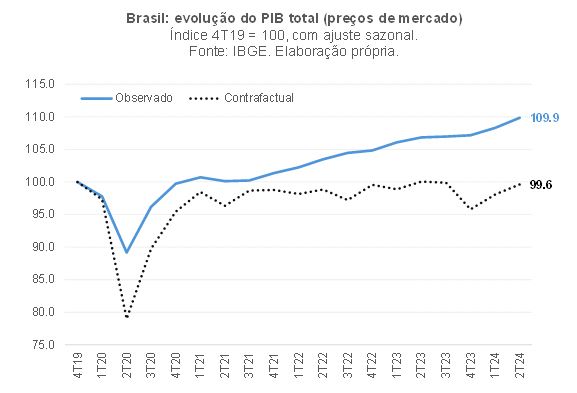

Qual a importância quantitativa dos dois fatores citados acima, gastos do governo e renda de commodities, para o PIB brasileiro nos últimos anos? Para jogar uma luz sobre esse questionamento, preparei um exercício relativamente simples, mas bastante esclarecedor: descontei do PIB total os valores dos gastos primários e da renda de commodities (todos eles calculados a preços constantes do 2º trimestre deste ano pelo deflator do PIB)[4].

Ou seja: estou admitindo, ao fazer essa conta, que: i) as dinâmicas dessas duas “rendas exógenas” são independentes entre si (algo que parece ser bem razoável); e ii) que o efeito multiplicador de cada uma delas sobre o PIB total é igual a +1,0 (muito embora vários estudos apontem que ele seja superior à unidade, tanto nas principais rubricas do gasto público[5] como na parcela da renda de commodities associada à agropecuária[6]). Para além disso, admiti, em um cenário contrafactual, no qual o valor somado dos gastos do governo e da renda de recursos naturais em 2020-24 teria permanecido no mesmo nível efetivamente observado em 2019.

A figura abaixo apresenta os resultados desse exercício.

Como pode ser notado, os choques favoráveis nesses dois condicionantes foram cruciais para explicar o desempenho da economia brasileira de 2020 para cá, tanto em termos de nível de atividade como também em termos de taxa de variação. Não fosse a forte alta dessas duas “despesas/rendas exógenas”, o PIB brasileiro provavelmente ainda estaria hoje em nível semelhante ao pré-pandemia (ceteris paribus) ou mesmo abaixo, caso sejam considerados efeitos multiplicadores mais realistas, superiores a +1,0.

Olhando para a frente, é importante notar que a renda gerada pelas commodities deverá continuar recuando, já que os preços internacionais estão convergindo para níveis pré pandemia – e essa queda será potencializada pela expectativa de que o R$/US$ se valorize em termos nominais nos próximos trimestres (à luz do início do processo de redução do juro básico nos EUA, hoje no maior nível em quase 20 anos). Portanto, se a alta dessa renda ajudou a impulsionar o PIB brasileiro em 2020-23, via efeitos diretos e indiretos, eu diria que de 2024 em diante esse vetor tende a ser neutro ou, mais provavelmente, negativo.

Já no caso da política fiscal, é preciso analisar de forma separada a União e os governos regionais. Levando em conta o PLOA 2025 da União, o gasto real do governo federal deverá seguir crescendo no próximo ano, mas em ritmo bem menor do que em 2023/24 (já levando em conta mais um pagamento de R$ 44,1 bilhões de precatórios fora do teto em 2025). Em números: após crescer 13,7% em termos reais (deflator do PIB) na média 1T23-2T24 sobre a média 1T22-4T22, o gasto primário total da União deverá avançar 2,4% em 2025 vs 2024 (também usando o deflator do PIB). Por outro lado, está em curso uma elevação da carga tributária federal recorrente neste ano, que deverá prosseguir em 2025, de modo a viabilizar um resultado primário de ao menos -0,25% do PIB em ambos os anos (vindo de cerca de -2% em 2023). Assim, levando em conta receitas e despesas, a política fiscal da União tenderá a ser contracionista daqui em diante (ainda que em magnitude insuficiente para atingir o superávit primário necessário para estabilizar a relação dívida/PIB, que é de no mínimo +1,0% do PIB).

No tocante aos governos regionais, o cenário é mais incerto. Por um lado, é de se esperar alguma redução do ritmo dos gastos passadas as eleições municipais deste ano – na média 1T23-1T24 o gasto real deles cresceu 4,2% sobre a média de 2022. Por outro lado, caso o projeto de renegociação das dívidas dos estados, que mereceu uma análise bastante detalhada na Carta do IBRE deste mês, avance no Congresso, muitos estados poderiam ver seu espaço fiscal para aumentar despesas ampliado.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Não se trata de minimizar os efeitos dessas várias dessas reformas. Contudo, muitas delas tendem a ter impactos bastante diferidos no tempo.

[2] É possível que o aumento na concorrência no mercado de crédito gerado pelas fintechs e pelo amadurecimento do Open Finance e da versão aprimorada do Cadastro Positivo possam estar reduzindo, temporariamente, a potência da política monetária nos últimos anos, uma vez que as concessões de crédito com recursos livres para Pessoas Físicas continuam crescendo, sem sinais de desaceleração. Isso é algo que precisa ser melhor investigado.

[3] Também excluí os valores de Consumo de Capital Fixo da despesa primária dos governos regionais, uma vez que são imputados (não correspondendo a uma despesa monetária), além de ter considerado os dados de investimentos brutos (e não os líquidos de depreciação) e descontado as despesas dos estados com transferências para municípios (evitando dupla contagem). Já no caso do governo federal, utilizei os dados mensais do Tesouro, mais desagregados do que aqueles que estão no boletim trimestral do Governo Geral. No caso do governo federal, para evitar dupla contagem na consolidação do Governo Geral, descontei dos gastos primários totais as despesas associadas às transferências para os governos regionais (Auxílio a estados e municípios, Lei Kandir, Fundeb e FCDF; ficaram faltando as emendas PIX, para as quais não estão disponíveis informações em bases mensais ou trimestrais). Também descontei das despesas da União a compensação para a desoneração da folha (que, entre 2011 e meados de 2022, era tratada contabilmente como uma despesa primária, muito embora corresponda na prática a uma renúncia de receita).

[4] Neste caso, eu também descontei do PIB total o Consumo de Capital Fixo, do governo federal e dos governos regionais, já que ele faz parte do Consumo do Governo no PIB. Contudo, como somente estão disponíveis dados do Consumo de Capital Fixo até o 1º trimestre de 2024, eu estimei esse nível para o 2º trimestre (repeti o valor real dessazonalizado do 1º trimestre).

[5] Manoel Pires e Carolina Resende (2024) estimaram que o multiplicador dos gastos do governo geral com folha é de +1,34, indo para +1,46 no caso das transferências para as famílias e +1,66 no caso dos investimentos. Já no caso das demais despesas, eles estimaram um multiplicador abaixo da unidade, de +0,64. Dado que as despesas com multiplicadores acima de +1,0 correspondem a cerca de 70% do total, o multiplicador total (média ponderada) é superior a +1,0 (com esse valor dependendo da composição anual dos gastos entre esses quatro grandes tipos).

Comentários

Deixar Comentário