Por que o Banco Central mantém reservas acima de seu nível ótimo?

Ao acumular reservas cambiais, o país incorre em custos e benefícios; o acúmulo justifica-se sobretudo como um “seguro”, a ser usado em estado adverso. Neste texto, questiona-se o porquê de o Banco Central possuir nível de reservas tão acima do seu “ponto ótimo”.

Ao acumular reservas internacionais, o país incorre em custos e benefícios. Entre os benefícios, destaque-se o acúmulo de reservas para reduzir a fragilidade financeira do país, possibilitando que este capte recursos externos a um menor custo, assim como o fato de a existência de reservas possibilitar menor vulnerabilidade em relação às reversões abruptas no fluxo de capitais. Em suma, o acúmulo de reservas internacionais pode ser interpretado como um “seguro”, a ser usado em um estado adverso da economia. (Terra, nota de rodapé p.178, 2014).

Ente os custos (de oportunidade) para se manter reservas internacionais, encontra-se a diferença entre a taxa de juros obtida pela aplicação das reservas no mercado financeiro internacional e a taxa de retorno sobre o capital no país. Além do diferencial de juros, os custos de carregamento das reservas são influenciados pela depreciação ou apreciação da moeda. No presente caso do Brasil, com dólar em seu portfólio, toda vez que o real se deprecia frente ao dólar, ganham-se receitas cambiais; quando aprecia, perdem-se.

Nesse sentido, um questionamento importante que usualmente se apresenta em relação às reservas cambiais e que não possui resposta consensual, nem mesmo no mainstream, é se os benefícios compensam os custos de acumulá-las. A resposta da literatura especializada para tal questionamento encontra-se na avaliação do “ponto ótimo” de acumulação de reservas, além do qual há um “custo excessivo”. Essa avaliação é muito bem sintetizada em Cavalcanti e Vonbun (2008).

Os resultados obtidos por eles sugerem que, no período 1999-2007, a acumulação de reservas internacionais observada no Brasil implicou benefícios superando os custos; todavia, entre 2006 e 2007, já estaria na ‘hora de parar de comprar’ reservas. Por sua vez, Vonbun (2013) atualizou suas estimativas anteriores e concluiu que o nível de reservas internacionais acumulado pelo Brasil foi “excessivo” desde pelo menos o segundo trimestre de 2010 até o terceiro trimestre de 2012.

Por outro lado, há cerca de dois anos e meio, em 4/1/2019, em entrevista ao jornal Valor Econômico, o ex-presidente do Banco Central (BC) Ilan Goldfajn sentenciou que, no período 2008-2018, a depreciação do real (frente ao dólar) mais do que compensou o diferencial de taxa de juros externa e interna. De fato, ao considerar a rentabilidade das reservas menos ocusto de captação, Ilan informou que, entre 2008 e 2018, o resultado líquido foi positivo na ordem de R$ 69 bilhões para o BC brasileiro.

Portanto, a questão de haver benefício maior ou menor que o custo na acumulação de reservas internacionais dependerá muito do período estudado, considerando juros (domésticos e externos) e a ocorrência de apreciação ou depreciação do real (frente ao dólar), embora pareça ser fato que já há muitos anos o Brasil opera com reservas acima do seu “nível ótimo”, no sentido de possuir um “seguro”, a ser usado em um estado adverso da economia, segundo a literatura especializada. Logo, parece não haver “pecado capital” em usar essas reservas, com parcimônia, em situação adversa.

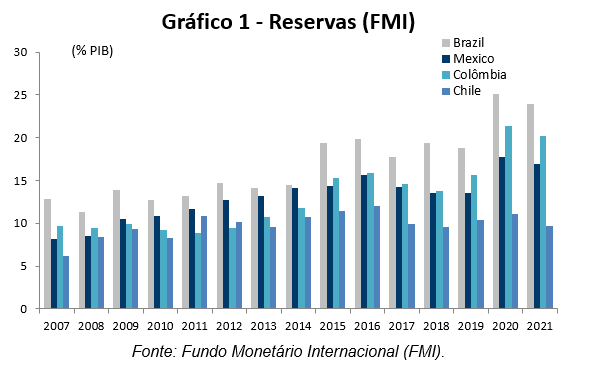

Mencione-se que o alto nível das reservas brasileiras foi gerado simultaneamente aos ciclos de crescimento dos preços de commodities ocorridos nas duas últimas décadas, mais que dobrando no período 2007-2020, saindo de 12,8% do PIB, em 2007, para 25,1% do PIB, em 2020. Nesse período, o nível de reservas do Brasil se mostrou sistematicamente superior a países que também usufruíram desses ciclos, como Chile, México e Colômbia. Por exemplo, em fevereiro de 2021, enquanto o Chile chegou a 9,6% de reservas como proporção do PIB, o Brasil atingiu 23,9% do PIB (Gráfico 1).

Outro detalhe importante que pode ser depreendido no Gráfico 1 é que a depreciação do real ao longo da pandemia da Covid-19 implicou aumento das reservas como proporção do PIB, mesmo com a redução nominal do montante de reservas em dólares. De fato, em dezembro de 2019, três meses antes de iniciar a pandemia no Brasil, as reservas representavam 18,8% do PIB, passando para os 23,9% do PIB, em fevereiro de 2021.

Por sua vez, em fevereiro de 2020, mês anterior ao início da pandemia, a dívida bruta do governo federal era de 75,2% do PIB, enquanto a dívida líquida equivalia a 52,5% do PIB. Um ano depois, a dívida bruta aumentou para 90% do PIB, enquanto a dívida líquida aumentou em menor proporção, indo para 61,6% do PIB (beneficiando-se da valorização das reservas internacionais em R$). O maior endividamento decorreu principalmente da piora dos resultados fiscais em função da queda da atividade econômica e da forte expansão fiscal para fazer frente ao choque da pandemia.

Nesse contexto, surge naturalmente uma pergunta: poderiam as reservas internacionais ter contribuído para diminuir o endividamento bruto do governo, em um período extremamente adverso da economia? Um exercício hipotético simples mostra que uma desvalorização do câmbio de R$/U$ 4,49 (valor de fevereiro de 2020) para R$/U$ 5,53 (valor de fevereiro de 2021) teria gerado um aumento de R$ 357 bilhões no valor das reservas internacionais, que poderiam ter sido usadas parcialmente para reduzir o endividamento bruto contraído ao longo do combate à crise.

Portanto, seria interessante que as autoridades econômicas esclarecessem a motivação para não utilizar intensamente as reservas nesse ambiente, em uns 5% do PIB, por exemplo. Afinal de contas, qual seria o estado adverso da economia em que as reservas (seguro) poderiam ser utilizadas? É evidente que tal indagação somente pode ser feita porque o Brasil possui situação confortável em suas contas externas. De fato, não seria razoável questionar isso ou ter pedidos de esclarecimentos em uma situação similar a das crises cambiais de 1982, 1992 e 2002.

A dúvida existe também quando se observa que a pandemia da Covid-19 representou uma das maiores crises da história, mas mesmo assim o Brasil pareceu pouco usufruir de suas reservas (seguro). Será que seria necessário ampliar as reservas cambiais em proporção do PIB, sem ter havido ampliação da vulnerabilidade externa? A título de ilustração, a posição líquida (passivo menos ativos) internacional de investimentos do Brasil era de - 43,7% do PIB, em dezembro de 2019, passando para -33,5% do PIB, em março de 2021. Logo, houve diminuição de tal vulnerabilidade, e não aumento.

Enfim, parece razoável solicitar esclarecimentos sobre a motivação relativa ao aumento de reservas cambiais, principalmente quando também se considera o atual endividamento bruto (86% do PIB) e que eventual desfazimento de reservas ajudaria a diminui-lo, reduzindo sua distância para o endividamento líquido. Ademais, é possível que esse desfazimento ajude a mitigar os prêmios de risco e a diminuir o descolamento do câmbio (aproximadamente R$ 5,00) de seu patamar de equilíbrio (ou justo), em torno de R$ 3,70 a R$ 4,50, dependendo do modelo estatístico utilizado na estimativa.

De fato, a partir de qualquer modelo de determinação de câmbio nominal, observa-se que a evolução prevista para o curto prazo de termos de troca, inflação, juros e PIB, vis-a-vis suas contrapartes externas, assim como a melhoria das contas públicas domésticas ao longo deste ano, indicam que o câmbio deve continuar apreciando, a menos de solavancos pontuais. Por que não ajudar o câmbio a encontrar seu valor justo?

Como sabemos, a taxa de câmbio depende não apenas dos fundamentos da economia, mas também da expectativa de variação do próprio câmbio. Ao implantar política de diminuição gradual e parcimoniosa das reservas cambiais, o BC pode contribuir para elevar a expectativa de apreciação cambial. Esta é importante, especialmente quando se considera a vigente inflação pressionada no curto prazo e o raciocínio exposto em lives pelos diretores do BC, sugerindo que vão manejar o ritmo da normalização dos juros de acordo com os dados vindouros da composição de preços tradables e non-tradables.

Ora, uma vez que o câmbio é um dos determinantes da evolução dos preços dos bens tradables, principais responsáveis pela elevada inflação atual, por que não fazer intervenções cambiais pontuais no exercício de “guardião da moeda”? Qual seria o “pecado capital” de tais intervenções? Se não for para utilizar as reservas em momentos como o vigente, pra que servem as reservas?

Os questionamento advêm de dúvidas sinceras, e não irônicas, pois considera também que, mesmo utilizando uns 5% do PIB das reservas ao longo dos próximos meses, o BC ainda continuaria com nível de reservas muito acima do “nível ótimo”. Acredita-se que a utilização de tais reservas potencializaria a utilização do canal de câmbio para ajustar o nível de preços, levando a um ciclo menor e mais rápido de normalização da taxa de juros, com menos impacto na atividade econômica e mais rápido controle da inflação.

Adicionalmente, há de se destacar que o mercado financeiro parece cético com o objetivo de o BC atingir o centro da meta de inflação, em consequência das surpresas ocorridas nos últimos dois anos, causando dificuldade suplementar para o BC levar o IPCA para o centro da meta. Por que então não potencializar o aumento de juros (para preservar o valor do Real) com vendas de reservas cambiais, ajudando o câmbio a seguir o caminho que seus fundamentos hoje indicam que deva seguir, facilitando a ancoragem da moeda?

Por fim, vale mencionar que, diante doexposto, é possível especular que o sistemático acúmulo de reservas internacionais (em proporção do PIB) do Brasil ocorra com o objetivo de manter o real mais depreciado que o seu “valor justo”. Neste caso, o acumulo sistemático de reservas tende a resultar não apenas em maior custo de carregamento e endividamento bruto, mas também menor poder de compra dos consumidores domésticos. Respostas às dúvidas expostas também ajudaria a entender isso, i.e, qual é o verdadeiro objetivo em manter reservas tão acima de seu nível ótimo.

Referências bibliográficas

CAVALCANTI, M.; VONBUN, C. Reservas internacionais ótimas para o Brasil: uma análise simples de custo-benefício para o período 1999-2007. Economia Aplicada, v. 12, n. 3, p. 463-498, jul.-set. 2008.

- TERRA, CRISTINA. Finanças internacionais: Macroeconomia aberta. 1º ed – Rio de Janeiro. Elsevier, 2014.

- VONBUN, C. Reservas Internacionais Revisitadas: Novas Estimativas de Patamares Ótimos. Texto para Discussão. Instituto de Pesquisa Econômica Aplicada – Ipea, 2013.

As opiniões expressas neste artigo são de responsabilidade exclusiva doa autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário