Porto seguro, constantes mudanças de vento

Em sua mais recente decisão de política monetária, o Banco Central do Brasil descreveu o cenário internacional como menos adverso. Certamente o comentário se relaciona ao canal dos juros, com consistente e coordenado movimento de baixa nas principais economias internacionais.

Se avaliamos o cenário pelo prisma do crescimento e do desempenho do comércio global (uma análise mais, digamos, econômica do ambiente), é difícil concordar com a tipificação oficial: há notório processo de desaceleração do crescimento global e o comércio mundial tem perdido momentum de forma relevante desde, ao menos, o último trimestre do ano passado.

Não é um mundo menos adverso, muito pelo contrário: guerra comercial, menor crescimento chinês, importante desaceleração das pequenas economias abertas asiáticas (Taiwan, Cingapura, Coreia do Sul) e europeias (Polônia, República Tcheca e Hungria), dificuldades na zona do euro e progressiva desaceleração americana. No caso brasileiro, ainda temos a questão da Argentina para “temperar” o cenário.

Em nossa última atualização trimestral, o déficit em conta corrente estimado tanto para 2019 como para 2020 se situava na casa de 1,5% do PIB – números piores do que os observados em 2018, mas longe de representarem qualquer constrangimento em termos de financiamento.

Com o pano de fundo descrito acima, à primeira vista seria esperado que as exportações diminuíssem e, assim, que o déficit em conta corrente registrasse alguma piora adiante. Em termos do financiamento, os resultados seriam incertos: por um lado juros internacionais mais baixos, por outro um ambiente mais seletivo e avesso ao risco.

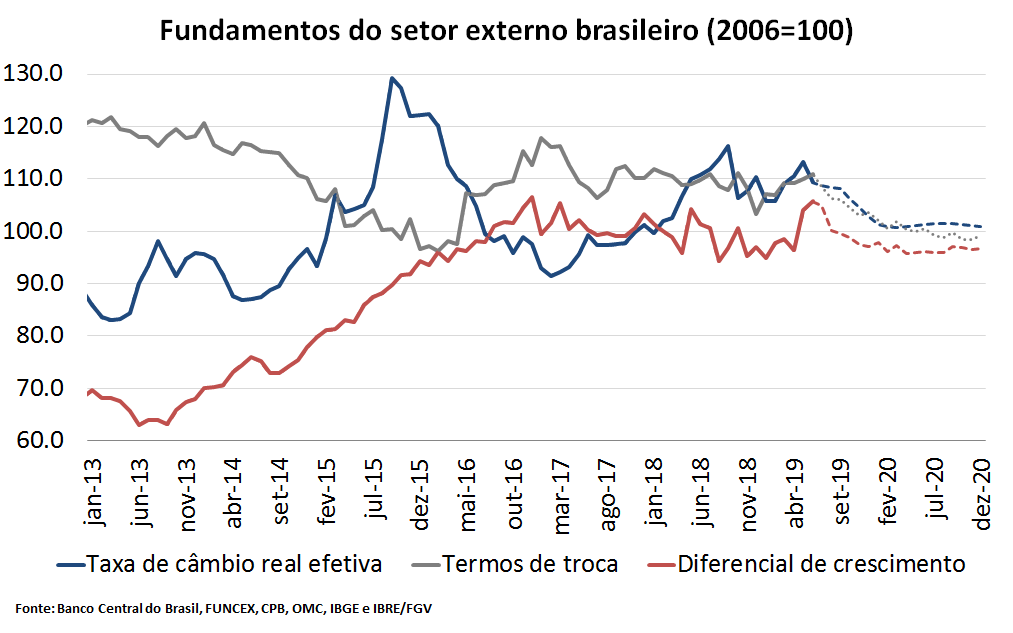

Essa análise é, no entanto, parcial. Outros fatores relevantes para o comportamento do setor externo estão em permanente mudança, tanto do lado do crescimento (interno) como dos preços (seja na taxa de câmbio, seja nos preços internacionais de nossos produtos comercializados). Temos, portanto, que voltar aos fundamentos da conta corrente: (i) o diferencial de crescimento entre o mundo e o Brasil[1]; (ii) os termos de troca[2]; e (iii) a taxa de câmbio multilateral real[3].

No diferencial de crescimento, não só o comércio global desacelerou como este processo se intensificou no decorrer do segundo trimestre. O mundo cresce cada vez menos. Se o cenário de 2019 é claramente pior, a discussão de 2020 continua não sendo auspiciosa: ainda que a base de comparação seja melhor, o momentum negativo deve continuar no próximo ano.

Do lado doméstico, a discussão de crescimento também piorou. Em março, estávamos na ponta mais pessimista do mercado, com expectativa de crescimento de 2,0% em 2019 e pequena recuperação no ano que vem. Agora, nossa projeção é praticamente a metade da anterior (+1,2%) e, mesmo em 2020, temos dificuldade de enxergar intensa aceleração. Mais chocante é que agora estejamos na ponta otimista, com muitos analistas (incluindo o próprio governo) com expansão abaixo de 1,0% em 2019.

Juntando as duas informações, continuamos vendo um diferencial relativamente estável em 2019, mas, ao contrário da publicação anterior, entendemos que a situação pode piorar em 2020 com guerra comercial “longa”, dificuldade de retomada das principais economias centrais e alguma recuperação do crescimento brasileiro.

Nos termos de troca, fomos beneficiados por eventos pontuais que melhoraram nossos preços relativos no curto prazo: choques de oferta no minério de ferro (após Brumadinho), quebras de safras agrícolas nos EUA e o avanço da gripe suína na Ásia maximizaram (relativamente) nossos preços de exportação. Em 2019, tais eventos levam os termos de troca para próximo na estabilidade. Já para 2020, o fim dos choques “favoráveis” e a prostração do crescimento global se sobrepõem, implicando contração de nossos preços relativos.

Por fim, a taxa de câmbio esteve particularmente volátil desde a nossa última atualização. Com ambiente global desafiador e problemas na tramitação da agenda de reformas, o câmbio nominal chegou a R$ 4,10/US$ ao final de maio. Dali em diante, tudo mudou: juros internacionais mais baixos, descompressão do risco emergente, alguma estabilização dos preços de commodities, interrupção do processo de fortalecimento do USD no mundo e avanço da agenda de reformas domésticas propiciaram relevante apreciação de nossa moeda, atingindo R$ 3,75/US$ em meados de julho.

Nossa projeção mais recente (com data de corte no início de julho) é de estabilidade multilateral (na média) em relação ao ano passado, o que seria consistente com taxa de câmbio nominal de R$ 3,65/US$ ao fim do ano. Já para 2020, o novo cenário é de apreciação multilateral (em torno de -6,0%)[FOJD1] , associada a uma cotação nominal que busca R$ 3,55/US$.

O comportamento esperado para os fundamentos até o fim de 2020 está condensado no gráfico a seguir. Em relação à atualização anterior, não há grandes mudanças no cenário prospectivo dos preços (termos de troca ou taxa de câmbio). O diferencial de crescimento, no entanto, é certamente menor – especialmente no ano que vem.

Incorporando os dados do segundo trimestre e as novas trajetórias para os fundamentos, revisamos nossa projeção de déficit em conta corrente de 2019 para US$ 16,5bi (anterior: US$ 29,0bi), equivalente a -0,8% do PIB. A melhora ocorreu principalmente pelos efeitos do menor crescimento doméstico: importações sensivelmente mais baixas (recuo de aproximadamente US$ 10bi, para US$ 183bi) e menores saldos negativos nas contas de serviços (especialmente em viagens internacionais, fretes e remessas de lucros). As exportações (em termos financeiros) pouco se mexeram, ainda que os volumes deem sinais de desaceleração. Já para 2020, revisamos marginalmente nossa expectativa de déficit para US$ 32,0bi (anterior:US$ 34,0bi), consistente com -1,8% do PIB.

Como se pode ver no gráfico abaixo, déficits bem comportados e longe de representar qualquer desafio de financiamento: a ausência de restrição pelo lado das transações correntes deverá continuar no próximo par de anos, ainda mais em um mundo com evidências de liquidez abundante e custo do capital cadente.

Há de se ressaltar, no entanto, que os fundamento por trás dessa bonança não são exatamente positivos. Do lado doméstico, sucessivas revisões de baixa do crescimento, mesmo com juros reduzidos e avanços na agenda reformista. Do lado internacional, queda nos juros associada a menos crescimento, continuação das escaramuças comerciais e dificuldades na gestão macroeconômica das principais economias (especialmente a zona do euro).

É um cenário confortável, mas sujeito a incertezas e choques. Não há problema estrutural de financiamento, mas isto é bem diferente de dizer que não podemos ter momentos conturbados adiante.

Este artigo faz parte do Boletim Macro IBRE de março de 2019. Leia aqui a versão integral do BMI Julho/19.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Entendido como a relação entre o crescimento do comércio global e a nossa demanda interna privada

[2] A razão entre os preços de exportação e importação brasileiros, medidos em dólares

[3] Comparando o real às moedas de nossos principais parceiros comerciais, descontando o diferencial de inflação entre o Brasil e estas economias.

[FOJD1]“apreciação” e “-6%” não fica meio esquisito? Esse “-6%” não é na verdade a depreciação do dólar, e não a apreciação do real?

Deixar Comentário