A poupança brasileira e de uma amostra de países

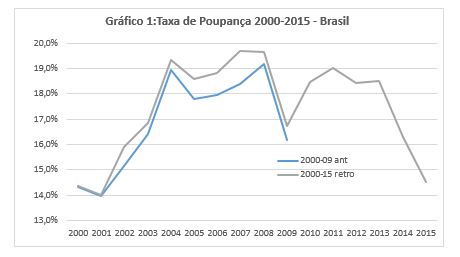

A taxa de poupança brasileira, aqui definida como a relação poupança bruta/renda disponível bruta,[1] oscilou entre 14 e 19,7% (média de 17,4%) durante o período 2000-2015, na série retropolada (backcasting).[2] No agregado, esta série não apresentou diferenças significativas da série antiga quando se comparam os mesmos períodos (2000-2009) de ambas, como pode ser visto no Gráfico 1 abaixo.

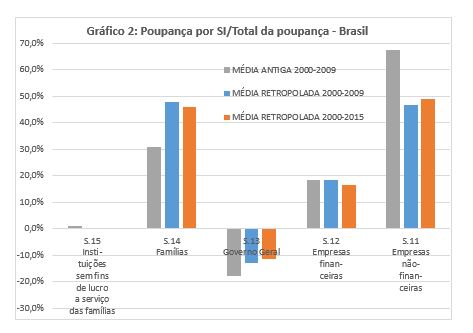

A despeito disso, quando se examina a composição da poupança por setores institucionais, as diferenças são significativas. Como pode ser visto no Gráfico 2 abaixo, na série antiga, a maior parcela da poupança brasileira era feita pelas empresas não financeiras, com média de 67,4%, enquanto as famílias[3] eram responsáveis por, em média, 31% da poupança. Entretanto, quando se observa a série retropolada, tanto no período 2000-2009 como no período 2000-2015, as famílias elevam significativamente sua participação, com média de 46% da poupança, enquanto as empresas não-financeiras têm média de 49% de poupança.

A metodologia adotada na nova série, com base em 2010, incorporou novas fontes de dados. No caso específico do setor famílias, na série base-2010 passou-se a utilizar as informações do Imposto de Renda da Pessoa Física (IRPF), onde as famílias declaram sem subterfúgios o recebimento de Dividendos e Retiradas que é uma renda de ativos isenta de imposto de renda, visto que a empresa já recolheu os impostos sobre lucros. Ou seja, essa informação não seria captada na sua verdadeira magnitude pelos dados da Pesquisa Nacional por Amostra de Domicílios (PNAD).

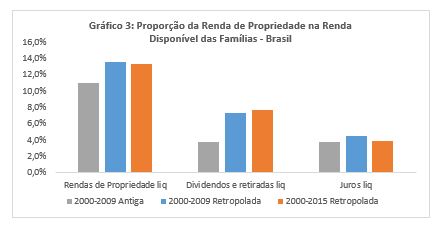

Dessa forma, a participação das Rendas de Propriedade na Renda Disponível das Famílias cresce de 11% para 13,5% na série nova, no período 2000-2009, devido ao crescimento, principalmente, de dois de seus componentes: retiradas e dividendos de 3,3 para 7,4%; e juros, de 3,8 para 4,5%, como pode ser visto no Gráfico 3, a seguir.[4]

Essas participações chamam a atenção de que, se os dividendos e retiradas fossem corretamente captados na PNAD, a renda dos mais ricos (recebedores desses rendimentos) seria mais elevada, mostrando uma concentração da renda maior do que a atualmente revelada pelos índices de Gini calculados com os dados das PNADs. Com isso, e tendo em consideração que essa renda adicional aumenta a poupança das famílias, haveria um aumento posterior do patrimônio das famílias mais ricas.

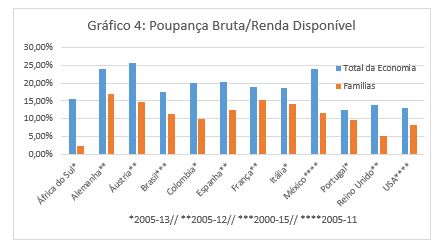

Examinando uma seleção de países, com base nas informações da OCDE, verifica-se que o Brasil tem uma taxa de poupança (média de 2000-2015) em relação à Renda Nacional Disponível Bruta (17,5%) pouco inferior à média de diferentes períodos dessa seleção de países (18,7%), conforme ilustrado no Gráfico 4 abaixo. A taxa de poupança brasileira é superior à de África do Sul, Portugal, Reino Unido e Estados Unidos.

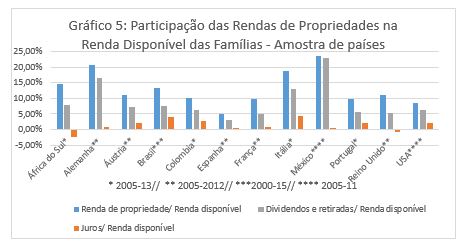

O Gráfico 5 ilustra a participação das Rendas de Propriedade na renda das famílias do Brasil e da amostra de países: O percentual do Brasil é pouco maior do que a média dos demais países, mas é significativamente superior à de sete países dos 12 aqui selecionados. Chamam a atenção as participações de Alemanha, Itália e México. E, para esses três países, os Dividendos e Retiradas são significativamente superiores aos dos demais países, vindo o Brasil logo em seguida.

No âmbito internacional é reconhecido que as rendas de pesquisas domiciliares são subestimadas e que devem ser tratadas independentemente das rendas que são captadas nas contas nacionais.[5] Portanto, os coeficientes de Gini em todo o mundo podem estar subestimados.

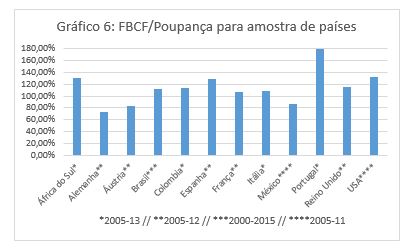

Os países, de posse de sua poupança, irão investir ou financiar a variação de estoques. O Gráfico 6, abaixo, mostra que, em média, para os períodos especificados para cada país, os países selecionados investiram mais do que tinham de poupança e tiveram que ser financiados pelo Resto do Mundo.

Além disso, incorreram em outros gastos de capital e ficaram com necessidade de financiamento que foi atendida pelo Resto do Mundo. Apenas Alemanha, Áustria e México investiram menos do que tinham de poupança e tiveram capacidade de financiar o Resto do Mundo, como ilustra o Gráfico 7 a seguir.

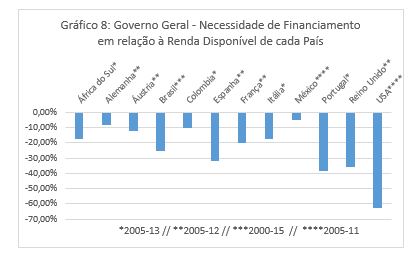

Esse fato ocorreu de forma diferenciada para os diversos setores institucionais dentro de cada país. O Governo apresenta necessidade de financiamento em todos os países da amostra e assim, suga recursos da economia para financiar seus gastos acima dos recursos que tem, conforme pode ser visto no Gráfico 8 abaixo.

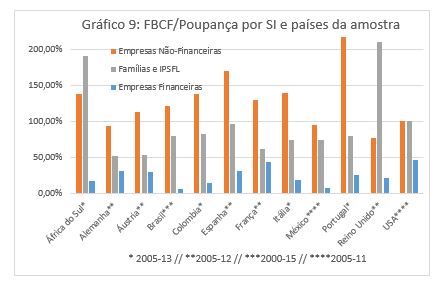

As empresas financeiras pouco investem em relação à sua poupança (lucro retido) e realizam o seu papel de ter recursos para financiar os demais setores institucionais. Essas empresas apresentam no Brasil e no México a menor relação FBCF/poupança, enquanto Estados Unidos e França apresentam a maior, conforme o Gráfico 9 abaixo.

No Gráfico 9, estão realçados os dois setores mais relevantes em termos de investimento que são as famílias e as empresas não-financeiras. As Empresas não-financeiras de Alemanha, México e Reino Unido investiram menos do que pouparam, enquanto em todos os demais países elas investiram mais e necessitaram de ser financiadas, destacando-se Espanha e Portugal.

Por sua vez, em todos os países as Famílias investiram menos do que pouparam à exceção da África do Sul e Reino Unido, que tiveram necessidade de financiamento. As razões para isso precisariam de uma investigação maior, inclusive sobre a metodologia de contas nacionais de cada país, o que está fora do escopo desta nota. Entretanto, observa-se que na série aqui investigada para ambos os países esse fenômeno é exageradamente forte para o período 2005-2008, com percentuais em torno de 300%.

O autor agradece a Elisa Andrade, estudante de economia e analista do IBRE, pela coleta e tratamento das informações.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Usualmente quando se fala em taxa de poupança subtende-se a razão entre a poupança e o PIB para ser equivalente a com a taxa de investimento que é calculada sobre o PIB. A literatura e as definições são sempre em relação ao PIB. O IBGE nas contas brasileiras, na tabela de indicadores, publica as duas (sobre o PIB e sobre a RNDB). No livro sobre contas nacionais da OECD a taxa de poupança é sobre a RNDB. A taxa sobre a RNDB é obviamente a mais adequada pois considera a renda de fato apropriada pelos países e por cada setor institucional (SI).

[2] Em 2016 o IBGE recalculou as Contas Nacionais brasileiras para a nova base de 2010 e retropolou as séries das Contas Nacionais do período 2000-2009, passando a ter o período 2000-2015 totalmente integrado. Todas as informações deste texto referentes ao Brasil, foram extraídas das As Contas Econômicas Integradas (CEI).

[3] Para o Sistema de Contas Nacionais- SCN brasileiro uma família é um grupo de pessoas que vive em um mesmo domicílio e compartilha despesas com alimentos e/ou habitação. Pessoas vivendo em conjunto, em lugares como conventos, presídios ou quarteis –também fazem parte do grupo Famílias. A principal fonte de renda das famílias é o recebimento de salários e de outras remunerações por trabalharem em empresas ou no governo. Mas as famílias também têm rendimentos de produção própria tais como autônomos, empresas não-constituídas (sem CNPJ) e agricultores (agricultura familiar) são responsáveis por parte da produção própria das famílias.

[4] Dois outros elementos enquadrados nessa categoria de rendimentos de propriedade são a Renda da terra e os Rendimentos de propriedade atribuídos aos detentores de apólices de seguro, prêmios líquidos e indenizações de seguros não-vida que não foram aqui realçados por não serem significativos. Consideram-se os resultados líquidos de recursos subtraídos dos usos de cada setor.

[5] Pablo Villatoro, Ajuste de los ingresos de las encuestas a las Cuentas Nacionales - Una revisión de la literatura, CEPAL, Estudios Estadísticos, n.91, abril 2015

Deixar Comentário