Precisamos falar sobre os mutuários

Dentre as inúmeras medidas anticíclicas implementadas no decorrer de 2020, a concessão de crédito subsidiado e a melhora das condições de liquidez ganharam destaque. Ainda que a expansão dos empréstimos tenha enfrentado uma série de contratempos e que a irrigação da economia tenha ocorrido de forma heterogênea, chegando com mais dificuldade aos pequenos tomadores, é forçoso reconhecer que estas medidas foram importantes para a manutenção de condições mínimas de produção e consumo por parte das empresas e famílias.

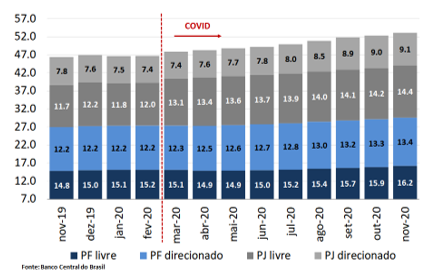

A imensa maioria das concessões foi direcionada às empresas, o que provocou uma reviravolta na estrutura de crédito da economia. Se no pré-pandemia avançavam sobretudo as linhas destinadas às pessoas físicas, especialmente em operações de crédito livre, no pós-pandemia observamos uma forte aceleração relativa das operações destinadas às pessoas jurídicas. Isso é observado de forma bastante clara no gráfico abaixo, que demonstra a evolução da composição do estoque de crédito (% do PIB) durante os últimos 12 meses de dados disponíveis.

Gráfico 1: Composição do estoque de crédito (% do PIB)

Não está sob questão que a concessão de crédito foi – e ainda é – importante ferramenta para ajudar a “atravessar o deserto” da Covid. É importante lembrar, no entanto, que, ao final da travessia, existe uma conta a ser paga pelos sobreviventes – sejam as empresas, sejam as famílias.

Neste post, quero me concentrar no debate dos consumidores. Deixo a discussão das empresas para publicação futura. Tal interesse deriva de uma possível mudança relevante nas condições de contorno para a concessão de crédito às pessoas físicas já no início de 2021: fim dos auxílios emergenciais, retomada incompleta do mercado de trabalho, aceleração da inflação e sinalizações de que a atuação da política monetária poderá sofrer mudanças em um horizonte não muito distante.

Estes são sinais de tormenta, sugerindo queda na renda disponível (real) e, ao mesmo tempo, possibilidade de elevação dos juros, sejam os referenciais ou aqueles praticados ao tomador final. Existe “gordura patrimonial” para que as famílias enfrentem essas condições potencialmente mais adversas?

O Banco Central publica mensalmente dois grupos de estatísticas que nos ajudam a traçar o panorama da relação entre crédito e renda das famílias, fornecendo os insumos básicos para responder a essa pergunta. O primeiro grupo procura medir o comprometimento de renda, ou seja, o peso que os pagamentos esperados para o serviço da dívida (amortização e juros) junto ao Sistema Financeiro Nacional (SFN) têm sobre a renda mensal das famílias[1]. O serviço da dívida é computado de duas formas alternativas, com e sem operações imobiliárias. Já o conceito de renda utilizado é o da massa salarial ampliada disponível, englobando rendimento do trabalho, benefícios (de proteção social e previdenciários) e rendimento de aplicações financeiras, deduzindo os impostos pagos.

O segundo grupo de estatísticas procura medir o endividamento das famílias, ou seja, afasta-se da ideia de fluxo expressa pelo comprometimento e mira em uma proxy para a evolução do estoque. O endividamento apura a relação entre o saldo das dívidas das famílias junto ao SFN (com ou sem operações imobiliárias) e o comportamento da renda (massa salarial ampliada disponível) acumulada nos últimos doze meses. Fazendo um paralelo contábil, o comprometimento é um Demonstrativo de Resultado do Exercício (DRE) e o endividamento é um recorte do Balanço Patrimonial das famílias.

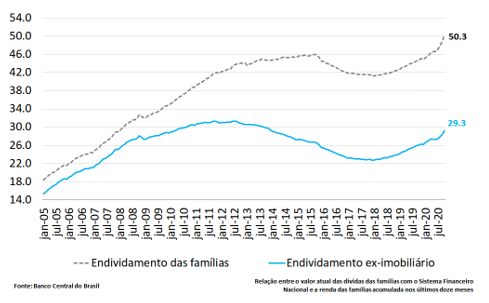

Os dados são publicados com uma defasagem levemente maior do que a observada nas estatísticas de crédito, com última informação disponível referente a outubro de 2020. Comecemos pelo endividamento, cujo comportamento histórico pode ser observado no gráfico abaixo.

Gráfico 2: Endividamento das famílias (% da renda disponível)

Com o aumento da penetração financeira, bancarização e ampliação das operações de crédito às famílias, era de se esperar que a série de endividamento crescesse com o tempo. O que soa preocupante é que, na métrica que inclui as operações imobiliárias, o endividamento das famílias estava no máximo histórico em outubro de 2020. Pouco mais de 50% da renda acumulada nos 12 meses anteriores estava comprometida com dívidas no início do quarto trimestre do ano passado, em clara tendência ascendente desde o início da pandemia (crescimento de aproximadamente 4p.p. desde mar/20).

Tal resultado, ainda que menos dramático, também era observado na estatística que expurga as operações de crédito imobiliário. Nesta métrica, o endividamento se aproximava do máximo histórico observado em meados de 2012, estando poucos pontos percentuais abaixo dele e avançando rapidamente. É inequívoco que as famílias brasileiras nunca estiveram tão endividadas.

Em tese, famílias mais endividadas teriam menor propensão marginal ao consumo, priorizando abater dívidas contraídas anteriormente com qualquer aumento (pontual ou recorrente) de renda. Mais ainda, tenderiam a ter um score de crédito pior, implicando em taxas de juros mais elevadas na contratação de empréstimos adicionais.

Há, no entanto, argumentos que sugerem que o importante não é o “estoque” (o endividamento), mas sim o “fluxo” (o comprometimento). Em termos práticos, o crediário para comprar um bem (digamos, uma geladeira) seria decidido pelo tamanho da prestação e pelo seu impacto no orçamento mensal familiar.

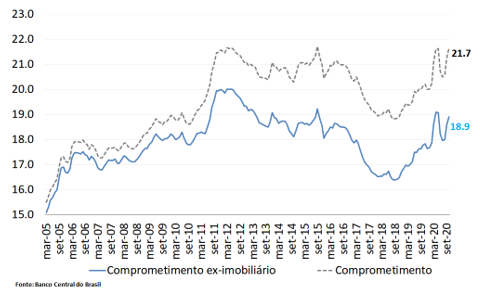

É uma construção comportamental bastante plausível, na qual as decisões de contratação de crédito seriam tomadas “na margem” e haveria certa miopia quanto ao tamanho total das dívidas contraídas. Se esse padrão de comportamento for dominante, a variável relevante seria o comprometimento de renda. Seu comportamento histórico pode ser observado no gráfico abaixo, novamente com dados disponíveis até out/20.

Gráfico 3: Comprometimento da renda mensal (% da renda disponível)

Emulando o observado no endividamento, o comprometimento de renda das famílias encontrava-se em seu máximo histórico: pouco mais de 1/5 da renda mensal das famílias era consumida pelo pagamento de serviços de dívida em outubro de 2020. Se retirarmos os serviços de dívidas imobiliárias, o comprometimento ainda se encontrava aproximadamente 1p.p abaixo do pico da série (que foi observado no primeiro semestre de 2012), mas, inequivocamente, já estava em nível elevado. As famílias brasileiras nunca comprometeram tanto de seus orçamentos mensais.

O comportamento das séries de comprometimento em 2020 merece comentários adicionais. Houve forte aceleração no primeiro quadrimestre (pico local em abril), rápida descompressão posterior (vale local entre julho e agosto) e reaceleração relevante em setembro e outubro. Não parece que a origem dessa volatilidade está nos serviços de dívida, mas sim nas grandes oscilações da renda disponível durante a pandemia.

Lembremos que a métrica de renda utilizada incorpora transferências, e que os meses descritos acima coincidem com as mudanças feitas no valor do pagamento do auxílio emergencial (R$ 600,00/mês entre abril e agosto, e R$ 300,00/mês entre setembro e dezembro). Mesmo que essa análise careça de demonstração formal de causalidade, é difícil não identificar uma fortíssima relação entre as oscilações do comprometimento de renda e os valores pagos no auxílio emergencial.

Em conclusão, as famílias brasileiras encontravam-se, ao final de 2020, em situação patrimonial particularmente frágil. Considerando os empréstimos imobiliários, as famílias nunca deveram tanto e nunca gastaram tanto de sua renda mensal com o pagamento de serviços de dívida. Excluindo as operações imobiliárias, os resultados são marginalmente melhores, mas não são materialmente distintos.

A forte evidência de relação entre oscilações da renda disponível e comprometimento de renda sugere que, com o fim do auxílio emergencial e a recuperação incompleta do mercado de trabalho no início de 2021, surgem condições para um cenário de piora patrimonial adicional das famílias. Isso pode ser impulsionado, no decorrer do ano, por uma eventual reversão das taxas de juros cobradas aos consumidores, seja por aumento da Selic, seja por maior aversão a risco nas concessões. Não parece ser um cenário inicial adequado para um ciclo de consumo que impulsione a recuperação pós-Covid.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Em média móvel trimestral, ajustada sazonalmente.

Comentários

Deixar Comentário