Previdência e salário mínimo – não dá para esconder debaixo do tapete

A Folha de São Paulo publicou, no último dia 10 de abril, reportagem apontando que a premissa de reajustes reais do salário mínimo utilizada no cenário do governo para o gasto previdenciário entre 2020 e 2060 tem o efeito de pressionar consideravelmente a projeção para essa despesa.

Eu já venho apontando isso em diversas conversas com outros colegas desde meados do ano passado, depois que li atentamente o Anexo IV.6 do PLDO 2017.

Como pode ser notado nesse documento, as projeções do governo no cenário base (sem reformas na Previdência) utiliza como premissa reajustes reais do salário mínimo de 2,5% a.a. entre 2020 e 2060, dentre algumas outras hipóteses.

Vale notar que a atual regra de reajuste do salário mínimo nacional, que leva em conta o crescimento do PIB de dois anos antes (se positivo), mais o INPC do ano anterior, tem força de lei até 2019. Daí em diante, a sistemática de reajustes está em aberto. Uma possibilidade seria seguir estritamente o que está estabelecido na Constituição, que apenas determina a manutenção do poder de compra ao longo do tempo (ou seja, reajustes apenas pela inflação). Outra possibilidade seria manter a regra atual, mesmo que modificada (considerando o PIB per capita, por exemplo).

A premissa adotada pelo governo no Anexo IV.6 parece extrapolar a regra atual, embora sendo um pouco diferente: o reajuste real de 2,5% real do salário mínimo é linear em todos os anos entre 2020 e 2060, mesmo com um crescimento do PIB total passando de cerca de 4% em 2020 para perto de 1% em 2060 (com alta média de 2,5% a.a. nesse período).

Quão razoável é essa premissa para a evolução do salário mínimo? Comparativamente ao histórico dos últimos 20 anos, em que o reajuste médio real do salário mínimo foi de cerca de 5% a.a., tal premissa soa otimista demais (do ponto de vista fiscal). Cumpre assinalar que, até 2007, a decisão sobre o reajuste real do mínimo era totalmente discricionária, sendo resultado da interação entre o Executivo e o Congresso. Entre 2008 e 2010, a regra atual foi utilizada informalmente. Foi somente a partir de 2011 que a presente sistemática se tornou lei, valendo até o reajuste que entrará em vigor em janeiro de 2019.

Voltando à pergunta colocada acima – sobre a razoabilidade da premissa de salário mínimo nas projeções do governo –, não devemos tomar por base apenas as variações ao longo do tempo; temos necessariamente que analisar alguns níveis para poder fazer melhor essa avaliação.

Nesse sentido, quando comparado a si mesmo, o salário mínimo nacional tem, atualmente, um valor real aproximadamente 30% superior à média observada em 1940-2016. Quando a comparação é feita levando em conta apenas o período 1988-2016, esse percentual sobe para pouco mais de 50%. Desse modo, sob esse prisma, é possível concluir que o salário mínimo nacional, mesmo ficando congelado em termos reais, ainda teria um valor historicamente elevado.

Também sob outra métrica – tão ou mais relevante que a anterior, como ficará claro adiante –, a conclusão é de que o salário mínimo brasileiro está “excessivamente” valorizado: hoje, o mínimo corresponde a cerca de 73% do salário mediano recebido pela população ocupada brasileira, percentual bastante acima da média dos países da OCDE (que é de cerca de 50%), perdendo apenas para a Colômbia (cerca de 85%).

Desse modo, não parece ser razoável, do ponto de vista estritamente econômico, estabelecer como premissa reajustes reais de 2,5% a.a. do salário mínimo entre 2020 e 2060.

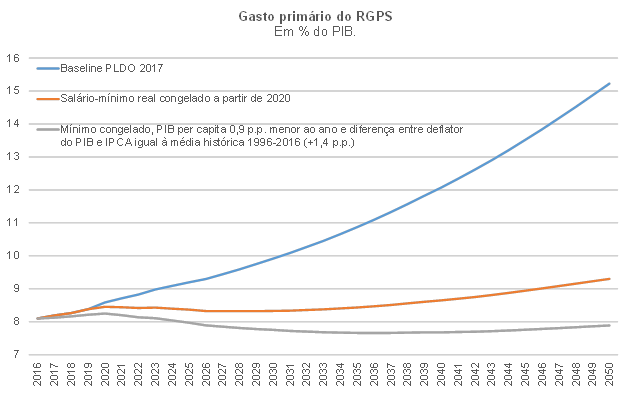

O gráfico abaixo aponta as consequências objetivas dessa premissa do ponto de vista da dinâmica do gasto previdenciário. Simulei três cenários para o gasto primário do INSS. O primeiro corresponde ao cenário básico do governo, que utiliza as mesmas premissas de crescimento vegetativo (isto é, do número de benefícios, sem reforma nas regras de acesso atuais), de crescimento real do PIB, de inflação e de reajuste do salário mínimo.

No segundo cenário, altero apenas a regra de reajuste do salário mínimo, mantendo seu poder de compra estável de 2020 em diante. No terceiro cenário, além do mínimo congelado, eu também altero as projeções de PIB em duas dimensões: i) reduzo o crescimento real per capita de 2,2% a.a. em 2017-2060 (que é aquele que está embutido na projeção do governo) para 1,3% a.a., de modo a não gerar convergência da renda brasileira em direção à americana (ou seja, ficaríamos estagnados na situação relativa atual); e ii) incorporo a diferença média histórica de +1,4 pp (1996-2016) entre o deflator do PIB e o IPCA (no exercício do governo, eles admitem que essa diferença é igual a zero).

A lógica desse terceiro cenário é a seguinte: adotar um cenário bem conservador em termos de crescimento (ausência de convergência), mas considerando um fato estilizado bastante nítido da economia brasileira (a divergência sistemática entre deflator e IPCA; para mais detalhes sobre essa questão do deflator, ver a Carta da Conjuntura do IBRE/FGV deste mês.

Como pode ser notado, congelar o mínimo, em termos reais, tem praticamente o mesmo efeito da proposta de reforma da Previdência que o governo anunciou no final do ano passado (a qual não versa quase nada sobre esse assunto, somente propondo a desvinculação dos benefícios assistenciais do salário mínimo – mudança que teria impacto relativamente modesto sobre o total do gasto previdenciário). Cumpre destacar algo que nem sempre está claro para os analistas: aproximadamente metade do aumento do gasto da previdência (RGPS + benefícios assistenciais) entre 1997 e 2016 adveio do efeito preço associado aos reajustes reais positivos do salário mínimo durante este período.

Admitindo um ganho real dos salários de 1,0% a 1,5% a.a. a partir de 2020 (em linha com os ganhos de produtividade do trabalho) e um mínimo congelado, a razão entre o salário mínimo e o salário mediano recuaria dos atuais 73% para perto de 50% entre meados de 2045 (1,5% a.a.) e meados de 2055 (1,0% a.a.). Ou seja, haveria uma transição bastante lenta em direção à referência atual (média da OCDE) e ainda mantendo um poder de compra historicamente elevado em relação a si mesmo.

Informalidade

Essa redução da razão entre salário mínimo e mediano ainda poderia gerar outro efeito favorável, do ponto de vista da Previdência: ao reduzir a informalidade da economia, ela tenderia a elevar a arrecadação previdenciária, reduzindo o déficit. Trabalho recente de economistas ligados ao Banco Mundia, sobre a Colômbia aponta que os principais determinantes da elevada informalidade naquele país são o salário mínimo, a tributação sobre a folha e os ciclos econômicos (recessões, em geral, elevam o grau de informalidade – e vice-versa).

Agora, do ponto de vista político, congelar o salário mínimo por tanto tempo parece ser mais difícil. É verdade que a regra do teto de gastos, ao menos enquanto vigorar, deverá garantir que o piso real do salário mínimo definido pela Constituição muito provavelmente também será o teto para seu reajuste. O item IV do artigo 109 da EC 95 (regra do teto) diz que, no caso de descumprimento do teto, é vedada a “adoção de medida que implique reajuste de despesa obrigatória acima da variação da inflação, observada a preservação do poder aquisitivo referida no inciso IV do caput do art. 7º da Constituição Federal”. Como o teto já será binding em 2018/19, a EC 95 na prática congelará o salário mínimo real no horizonte de duração do teto de gastos do governo central.

Ainda assim, por conta da grande incerteza envolvendo a viabilidade política de se congelar o valor real do salário mínimo por tanto tempo, é altamente prudente perseverar na reforma da Previdência proposta pelo governo. Até mesmo porque a demografia brasileira evoluiu de maneira muito mais desfavorável do que se projetava quando o sistema previdenciário atual foi desenhado – e nada impede que sejamos surpreendidos novamente, e desfavoravelmente, nos próximos anos e décadas. Ademais, trata-se também uma questão de justiça social: hoje quem se aposenta mais cedo, por tempo de contribuição, são as pessoas da classe média e alta. Os mais pobres, por não conseguirem comprovar o tempo de contribuição mínimo (já que transitam frequentemente pelo setor informal da economia), já se aposentam, hoje, mais tarde, por idade (ou acabam sendo direcionados para os benefícios assistenciais).

Mesmo com toda essa dificuldade em termos de economia política, a discussão sobre a política futura de reajustes do salário mínimo não deve ser escondida debaixo do tapete, como parece ser o caso no momento atual. É extremamente necessário que isso seja avaliado cuidadosamente, sob a ótica do custo-benefício em termos de impactos econômicos, fiscais e sociais.

Bráulio Borges, pesquisador-associado do IBRE/FGV e economista-sênior da LCA.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

braulio.borges@lcaconsultores.com.br

Comentários

Deixar Comentário