Primeiras evidências regionais do tarifaço dos EUA

Em agosto de 2025, primeiro retrato do “tarifaço” mostra queda nas vendas aos EUA e menor peso do mercado americano na pauta. Há evidências de que parte dos embarques foi antecipada em julho, especialmente no NE, inflando a base.

Resumo: Este artigo traz um primeiro retrato do “tarifaço”. Em agosto de 2025, as vendas aos EUA recuaram e o peso do mercado americano na pauta brasileira diminuiu. A leitura, porém, pede cautela, pois parte dos embarques de julho pode ter sido antecipada para driblar as novas tarifas, o que inflou a base e ampliou a queda de agosto. Mesmo assim, o Nordeste se destacou negativamente. Em PE, RN, SE, AL e CE, as quedas mês a mês figuram entre as mais intensas do país, em linha com a vulnerabilidade já apontada, embora a comparação anual nem sempre indique perda estrutural. Para refinar o diagnóstico, vale confrontar esses números com outros destinos e separar o que é preço do que é volume. As próximas leituras, sobretudo as de setembro e outubro, ajudarão a distinguir efeitos de calendário de uma eventual perda de mercado.

I. Introdução

Este artigo dá sequência às análises do Blog do IBRE sobre o “tarifaço” norte-americano e seus efeitos no Brasil. No texto “Tarifaço de Trump e seus impactos regionais” (06/08/2025), discutimos os canais de transmissão do choque — encarecimento do acesso ao mercado dos EUA, reprecificação de contratos, elevação da incerteza e novas fricções logísticas e financeiras — e sustentamos que, dada a heterogeneidade da pauta exportadora entre estados, os impactos tenderiam a ser assimétricos: setores mais intensivos em trabalho e expostos à concorrência asiática seriam os mais vulneráveis, ao passo que cadeias com maior diferenciação e contratos de longo prazo poderiam amortecer parte do impacto. Em “Tarifaço dos EUA: uma proposta de ranqueamento dos estados mais impactados” (28/08/2025), convertemos essa intuição em um índice de vulnerabilidade baseado em três dimensões — exposição ao destino EUA, cobertura de isenções tarifárias e concentração setorial (HHI) — para orientar diagnóstico e priorização de políticas emergenciais e estratégias de diversificação/internacionalização.

O objetivo agora é mensurar, com base nos volumes exportados para o mercado americano, o efeito do tarifaço em seu primeiro mês de vigência (agosto/25), tentando também distinguir o que é choque dessa política protecionista do que é padrão sazonal. Para isso, usamos três janelas complementares: (i) o comportamento de julho a agosto de 2024, que serve de régua de sazonalidade; (ii) o curtíssimo prazo de julho a agosto de 2025, já sob as novas alíquotas e sujeito a interrupções de pedidos, renegociações e reprogramações logísticas; e (iii) o interanual agosto/25 versus agosto/24, que captura o componente estrutural frente a um mês homólogo pré-tarifa. Quando a queda mensal de 2025 supera claramente a variação de 2024 e o interanual também recua significativamente, tratamos a evidência como forte indício do efeito do tarifaço; quando apenas a variação mensal se destaca, a hipótese principal é antecipação de embarques em julho; quando os três movimentos são compatíveis, prevalece a leitura sazonal.

A base empírica são os registros do COMEXSTAT/MDIC em valores correntes (US$). Para reforçar a inferência, além das três janelas temporais acompanhamos a participação dos EUA nas exportações totais (Brasil, regiões e UFs), indicador-chave de redução da importância do mercado americano na pauta exportadora. A estratégia analítica percorre três níveis: (1) no agregado e nas regiões, verificamos se o tombo de agosto/25 extrapola o padrão sazonal e se o peso relativo dos EUA encolhe, o que seriam sinais de perda de competitividade e de demanda; (2) no nível estadual, identificamos os polos mais atingidos e (3) avaliamos como mudou a centralidade do mercado norte-americano nas pautas regionais e estaduais, informação essencial para calibrar políticas de alívio (crédito, facilitação logística, drawback) e estratégias de diversificação de destinos e produtos.

A organização do artigo segue essa lógica: a Seção II apresenta o quadro do Brasil e das regiões; a Seção III desce ao nível dos estados; a Seção IV discute o impacto relativo via participação dos EUA nas exportações totais e as Considerações Finais sintetizam as evidências encontradas, apontam prioridades de política e propõem uma agenda de acompanhamento.

II. Impacto no Brasil e Regiões

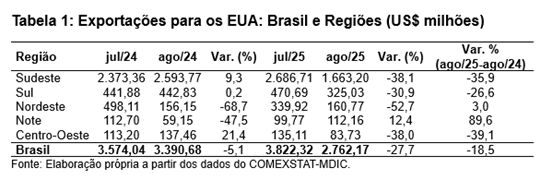

A fotografia de agosto de 2025 mostra um recuo expressivo das vendas aos EUA no agregado e em quatro das cinco regiões, superando o padrão sazonal observado em 2024 (Tabela 1). No total, as exportações caíram de US$ 3,822 bilhões em julho de 2025 para US$ 2,762 bilhões em agosto de 2025 (-27,7%), enquanto em 2024 a variação de julho para agosto fora bem mais suave (-5,1%). Na comparação interanual, agosto de 2025 ficou 18,5% abaixo de agosto de 2024. Essa combinação de queda mensal muito mais profunda do que a de 2024 no mesmo período e retração anual sugere um choque adicional ao calendário, compatível com o impacto do tarifaço. Exceções: o Norte cresceu 12,4% no mês e 89,6% no interanual e o Nordeste teve alta de 3,0% somente no interanual.

O Sudeste responde pela maior parte da contração nas vendas brasileiras aos EUA e é o caso mais nítido de ruptura para além da sazonalidade. Em 2024, a região havia crescido 9,3% de julho para agosto; em 2025, porém, recuou 38,1%, com as exportações caindo de US$ 2,687 bilhões para US$ 1,663 bilhão. No interanual, o resultado também é negativo (-35,9%). Dada a relevância do Sudeste na pauta para os EUA e o peso de cadeias manufatureiras e de bens intermediários, a evidência é consistente com cancelamentos e renegociações pós-tarifa, fricções logísticas e perda de competitividade — transmitindo boa parte do choque ao agregado nacional.

O Sul apresenta perfil semelhante ao do Sudeste, ainda que com menor peso absoluto. Em 2024, a variação de julho para agosto foi praticamente nula (+0,2%); em 2025, porém, houve ajuste intenso (-30,9%), com as exportações caindo de US$ 470,7 milhões para US$ 325,0 milhões e retração interanual de 26,6%. A divergência entre o padrão sazonal e a queda de 2025 sugere interrupções imediatas de pedidos em cadeias expostas à concorrência internacional, reforçando o diagnóstico de efeito do tarifaço.

No Centro-Oeste, o contraste com a sazonalidade é ainda mais eloquente. Em 2024, a região cresceu de julho para agosto (+21,4%), padrão compatível com a dinâmica de embarques do complexo agroindustrial. Em 2025, porém, o movimento se inverteu para uma queda de 38,0%, de US$ 135,1 milhões para US$ 83,7 milhões — e o interanual também é negativo (-39,1%). Essa inflexão simultânea sugere retração de volumes e/ou redirecionamento de cargas para outros destinos, somando-se ao encarecimento relativo no mercado norte-americano.

O Nordeste é o caso em que a sazonalidade sugere alteração substancial na interpretação. Em 2024, houve um tombo excepcional de julho para agosto (-68,7%). Em 2025, a queda mensal segue forte (52,7%), mas é menor que a “régua” de 2024, e o interanual ficou levemente positivo (+3,0%), com agosto passando de US$ 156,1 milhões (2024) para US$ 160,8 milhões (2025). Em termos de diagnóstico, a região devolveu parte do pico de julho de 2025, sem perda anual em agosto. Isso não elimina impactos em estados ou setores específicos, mas sugere que uma fatia relevante do ajuste decorre de calendário e antecipação, não necessariamente de perda estrutural de mercado para a região como um todo. Mais investigação precisa ser feita.

O Norte destoou do padrão nacional, mas a interpretação exige cautela pela base reduzida e maior volatilidade. Em 2024, a região caiu forte de julho para agosto (-47,5%). Em 2025, ao contrário, houve alta mensal de 12,4% (de US$ 99,8 milhões para US$ 112,2 milhões) e crescimento interanual expressivo (+89,6%). Nesse primeiro momento, portanto, o Norte não reproduziu o choque observado nas demais regiões, possivelmente por reprogramações pontuais de embarques e/ou composição setorial, o que se recomenda também acompanhamento para identificar os verdadeiros motivos.

Para atribuir causalidade, adotamos uma regra prática que considera simultaneamente três peças: (i) a direção e a magnitude da variação de julho a agosto em 2024; (ii) a variação em 2025 em igual período e (iii) o interanual de agosto. Quando 2025 cai muito mais do que o padrão sazonal de 2024 e o interanual também é negativo, como é caso do Sudeste, Sul e Centro-Oeste, a probabilidade de efeito do tarifaço é elevada. Quando 2025 recua, mas menos do que 2024, e o interanual é estável ou positivo, como, em média, no Nordeste, ganha peso a sazonalidade. Onde 2025 cresce no mês e o interanual é positivo, como no Norte, prevalecem outros fatores e a base reduzida.

III. Impacto nos Estados

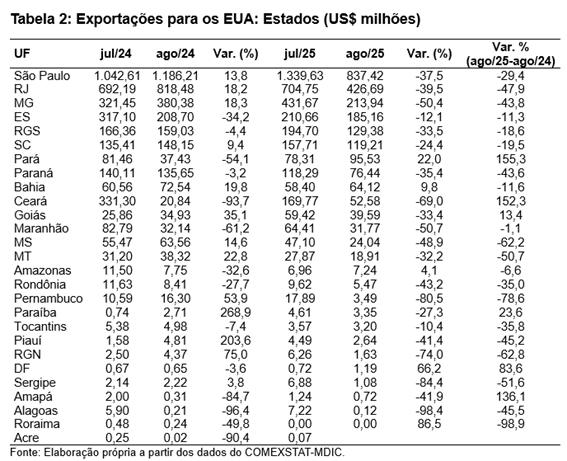

Por estado, a Tabela 2 mostra que há uma queda grande e desigual nas vendas para os EUA em agosto de 2025. No Sudeste, o impacto é claro. São Paulo caiu 37,5% de julho para agosto (em 2024, tinha subido 13,8% no mesmo período) e recuou 29,4% no ano a ano. Rio de Janeiro teve queda de 39,5% mês a mês e 47,9% ano a ano, embora em 2024 tivesse crescido 18,2% de julho para agosto. Minas Gerais recuou ainda mais: 50,4% mês a mês e 43,8% ano a ano (em 2024, +18,3% de julho para agosto). Esse conjunto junta uma queda mensal bem maior que a usual com perda no comparativo anual, o que sugere cancelamentos de pedidos, renegociações e perda de competitividade em indústrias e bens intermediários. Espírito Santo foge um pouco do padrão haja vista que caiu 12,1% no mês e 11,3% no ano, mas já tinha tido um recuo sazonal forte em 2024 (−34,2%), o que reduz a chance de um choque adicional agora.

No Sul, a queda também ficou acima do padrão sazonal. No Paraná, as vendas recuaram 35,4% de julho para agosto e 43,6% ano a ano; em 2024, esse período estava quase estável (−3,2%). No Rio Grande do Sul, a queda foi de 33,5% mês a mês e 18,6% ano a ano, enquanto em 2024 o julho para agosto foi −4,4%. Em Santa Catarina, houve recuo de 24,4% no mês e 19,5% no ano, revertendo a alta de 9,4% em 2024. Esse contraste entre 2025 e 2024 sugere cancelamentos ou adiamentos de pedidos e problemas logísticos em cadeias muito expostas à concorrência internacional.

No Centro-Oeste, os estados agroindustriais fogem bastante do padrão sazonal. Mato Grosso do Sul caiu 48,9% mês a mês e 62,2% ano a ano, embora em 2024 tivesse crescido 14,6% de julho para agosto. Mato Grosso recuou 32,2% no mês e 50,7% no ano, vindo de +22,8% em 2024. Nos dois casos, os números sugerem menos volume embarcado e possível redirecionamento para outros mercados. Goiás é um caso misto: queda de 33,4% mês a mês (em 2024, +35,1%), mas alta de 13,4% ano a ano, sinal de operações pontuais que inflaram agosto de 2025; ainda assim, o tombo mensal indica choque no fluxo regular.

No Nordeste, a queda foi das mais fortes e, em vários estados, parece ter havido puxada para julho o esvaziamento em agosto. Pernambuco caiu 80,5% mês a mês e 78,6% ano a ano; em 2024, de julho para agosto tinha subido 53,9%, o que mostra como 2025 fugiu do padrão. Rio Grande do Norte recuou 74,0% mês a mês e 62,8% ano a ano; Sergipe, −84,4% mês a mês e −51,6% ano a ano (em 2024, julho para agosto foi +3,8%); Alagoas, −98,4% mês a mês e −45,5% ano a ano (já com forte queda em 2024, −96,4%). O quadro sugere pedidos concentrados em julho e perda efetiva de mercado em agosto, possivelmente por maior exposição a produtos taxados. Há exceções: a Bahia cresceu 9,8% no mês (ano a ano −11,6%), sinal de pauta mais resiliente; a Paraíba caiu 27,3% mês a mês, mas subiu 23,6% ano a ano por conta de uma base fraca em 2024; e o Ceará, apesar do tombo mensal de 69,0%, avançou 152,3% ano a ano após um julho para agosto de 2024 muito fraco (−93,7%), o que pede cautela na leitura.

No Norte, as bases são menores e a volatilidade é maior. Pará cresceu 22,0% mês a mês e 155,3% ano a ano, revertendo de julho para agosto de 2024 muito fraco (−54,1%). Amapá também melhorou ano a ano (+136,1%), embora tenha caído 41,9% mês a mês e venha de −84,7% em 2024. Esses avanços costumam refletir operações concentradas, com grande peso relativo. Amazonas teve leve alta mês a mês (+4,1%) e queda moderada ano a ano (−6,6%), sinal de pauta mais diversificada por destino. Rondônia piorou além da sazonalidade (−43,2% mês a mês, contra −27,7% em 2024, e −35,0% ano a ano). Roraima segue praticamente zerada; por isso, as variações percentuais dizem pouco.

Em suma, em termos relativos e considerando a variação mês a mês de julho para agosto de 2025, os 10 estados mais afetados foram: Alagoas (−98,4%), Sergipe (−84,4%), Pernambuco (−80,5%), Rio Grande do Norte (−74,0%), Ceará (−69,0%), Maranhão (−50,7%), Minas Gerais (−50,4%), Mato Grosso do Sul (−48,9%), Rondônia (−43,2%) e Amapá (−41,9%). A presença de cinco UFs do Nordeste no topo indica choque abrupto, com provável antecipação de embarques em julho seguida de esvaziamento em agosto e vai ao encontro dos resultados dos nossos estudos anteriores, que apontavam o Nordeste como um dos blocos potencialmente mais vulneráveis ao tarifaço. No Sudeste e Centro-Oeste, as quedas de MG e MS sugerem fricções em cadeias industriais e agroindustriais integradas ao mercado norte-americano; no Norte, RO e AP exigem cautela pela base reduzida e maior volatilidade.

Para afirmar com mais segurança que a queda veio do tarifaço, não basta olhar só 2024. Seria oportuno comparar a variação de julho para agosto usando vários anos recentes (de preferência com uma medida que reduza extremos, como a mediana). Também vale checar o ano a ano de agosto, comparar com outros destinos e olhar os volumes físicos. Isso evita que um ano atípico ou bases muito pequenas distorçam a leitura. Mesmo assim, os sinais iniciais já apontam impacto forte no Nordeste.

IV. Impacto Relativo: Brasil, Regiões e Estados

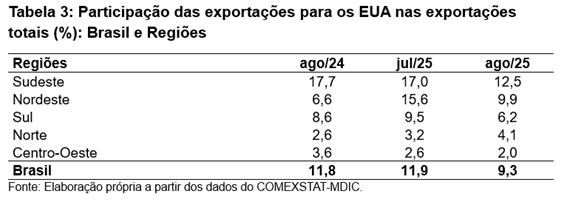

A Tabela 3 indica que o tarifaço não só reduziu os valores exportados aos EUA como também diminuiu o peso dos EUA na pauta de agosto de 2025. A participação caiu de 11,8% (agosto/24) e 11,9% (julho/2025) para 9,3% (agosto/2025), recuos de 2,5 p.p. ano a ano e 2,6 p.p. mês a mês. Em termos de composição, isso sinaliza que as vendas aos EUA caíram mais do que o total exportado e/ou que os demais mercados amorteceram melhor o choque, muito provavelmente, ambos.

O Sudeste teve a maior perda de importância relativa: a participação dos EUA caiu de 17,7% em agosto de 2024 para 12,5% em 2025, −5,2 p.p. ano a ano e −4,5 p.p. mês a mês. Sendo o principal polo industrial e logístico do país, isso indica que, além da queda em valor, o mercado norte-americano ficou menos central na pauta regional em agosto. Parte do recuo vem de manufaturas e bens intermediários mais sensíveis ao salto tarifário e à incerteza contratual, com redirecionamento ainda incompleto para outros destinos.

No Sul, o movimento é semelhante, mas de menor magnitude: a participação dos EUA caiu de 8,6% (agosto/2024) e 9,5% (julho/2025) para 6,2% (agosto/2025), −2,4 p.p. ano a ano e −3,3 p.p. mês a mês. Isso sugere que, em agosto, outros destinos sustentaram melhor as vendas do Sul do que os EUA, coerente com cadeias com maior capacidade de redirecionar rapidamente embarques para Europa/Ásia no curtíssimo prazo.

No Centro-Oeste, o peso dos EUA na pauta também caiu de 3,6% (agosto/2024) e 2,6% (julho/2025) para 2,0% (agosto/2025), −1,6 p.p. ano a ano e −0,6 p.p. mês a mês. Em resumo, os EUA ficaram menos importantes para as vendas da região em agosto, seja por redirecionamento de cargas agroindustriais a outros mercados, seja porque os embarques aos EUA recuaram mais que o restante.

No caso do Nordeste, ele apresenta participação maior que em agosto de 2024 (passou de 6,6% para 9,9%, +3,3 p.p.), mas bem menor que em julho de 2025 (de 15,6% para 9,9%, -5,7 p.p.). A evidência sugere pico extraordinário em julho, possivelmente por conta do efeito-antecipação, seguido de normalização para patamar ainda acima do de um ano antes. Em outras palavras: diante do tarifaço, o peso dos EUA na pauta nordestina subiu no pré-choque e devolveu parte desse ganho em agosto, sem retornar ao nível de 2024. A confirmação dependerá da série de setembro/outubro: se a participação estabilizar próxima a 10%, o salto de julho terá sido sobretudo de calendário; se continuar caindo, sinaliza perda estrutural.

Já o Norte aumentou a participação dos EUA ano a ano e mês a mês: de 2,6% para 4,1% (+1,5 p.p.) e de 3,2% para 4,1% (+0,9 p.p.). Esse avanço pode refletir operações concentradas e base pequena; ainda assim, em agosto os EUA ganharam mais peso relativo na pauta do Norte, na contramão do restante do país. Para saber se é tendência ou fato pontual, é importante verificar se o resultado está espalhado por mais produtos e se se repete nos próximos meses.

Em síntese, a distribuição regional das participações confirma três mensagens. Primeiro, houve queda expressiva do peso dos EUA na pauta brasileira em agosto, com destaque para Sudeste e Sul, o que ajuda a explicar a intensidade do recuo em valores nessas regiões e reforça a leitura de que outros mercados amorteceram parte do choque. Segundo o Nordeste teve um movimento em dois tempos: participação excepcionalmente alta em julho (antecipações possivelmente) e ajuste em agosto para um nível ainda superior ao de 2024, ponto a ser monitorado. Terceiro, o Norte segue na contramão, com ganho relativo que pode ser uma situação mais pontual, merecendo mais estudos.

Do ponto de vista de política e estratégia empresarial, a queda de participação indica necessidade de aceleração da diversificação de destinos justamente onde o vínculo com os EUA sempre foi mais forte (Sudeste e Sul). Ao mesmo tempo, regiões que mantiveram ou elevaram a participação (Nordeste vs. agosto/2024; Norte em ambas as janelas) devem ser analisadas em detalhe para entender quais cadeias conseguiram preservar demanda e se há lições replicáveis (diferenciação, contratos, nichos). Em todos os casos, acompanhar a trajetória das participações em setembro e outubro será crucial para distinguir efeitos de calendário de perdas estruturais de mercado e calibrar a resposta de curto e médio prazos.

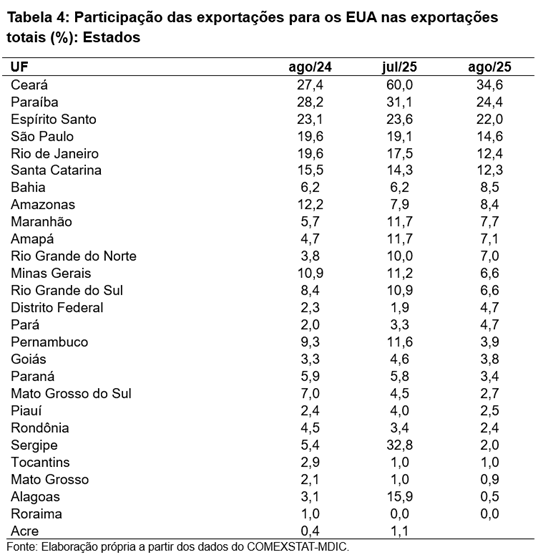

Por fim, a Tabela 4 mostra que o tarifaço reduziu não só os valores exportados como também o peso relativo dos EUA na pauta da maioria das UFs. De julho para agosto de 2025, a participação encolheu de forma disseminada, com correções mais fortes justamente onde julho havia sido atipicamente elevado — casos como Ceará (60,0% para 34,6%), Rio Grande do Norte (10,0% para 7,0%), Amapá (11,7% para 7,1%), Alagoas (15,9% para 0,5%) e Sergipe (32,8% para 2,0%). Há poucos desvios positivos: algumas UFs ficaram acima de agosto de 2024, como Bahia (6,2% para 8,5%), Pará (2,0% para 4,7%), Distrito Federal (2,3% para 4,7%), Goiás (3,3% para 3,8%) e Maranhão (5,7% para 7,7%) — ainda que, mesmo em algumas delas, o recuo em relação a julho sugira normalização após antecipações. O sinal agregado, portanto, é de perda de centralidade do mercado norte-americano na pauta estadual em agosto

Considerações finais

Agosto de 2025 dá o primeiro retrato do impacto do tarifaço: o choque veio rápido, profundo e desigual. No total do Brasil, as exportações para os EUA caíram 27,7% de julho para agosto e 18,5% ano a ano. Ao mesmo tempo, o peso dos EUA na pauta encolheu de 11,9% em julho para 9,3% em agosto. Ou seja: além de vender menos, os EUA ficaram menos centrais no mix de destinos naquele mês. Esse quadro pode estar combinando fatores de curtíssimo prazo (cancelamentos, renegociações, reprogramação logística) com um componente estrutural ligado à perda de competitividade diante do salto tarifário.

Os resultados confirmam o que previmos nos estudos anteriores no Blog do IBRE — “Tarifaço de Trump e seus impactos regionais” e “Tarifaço dos EUA: proposta de ranqueamento dos estados mais impactados”. Já havíamos apontado assimetria por causa da diversidade da pauta entre estados e do tipo de produto. Foi exatamente o que apareceu agora. Sudeste e Sul perderam participação de forma mais clara, em linha com o maior peso de manufaturas e bens intermediários nessas regiões. O Centro-Oeste também sentiu, com sinais de ajuste nas cadeias agroindustriais. No Nordeste, houve um padrão típico de antecipação: pico em julho e correção em agosto; ainda assim, em vários casos o ano a ano ficou melhor que em 2024, o que pede calma na leitura. O Norte foi exceção, com alta no mês e no ano, mas sobre bases pequenas e provavelmente concentradas em poucas operações.

No detalhe por estados, o maior impacto relativo concentrou-se no Nordeste: PE, RN, SE, AL e CE tiveram os maiores tombos mês a mês após um julho atipicamente alto. O cinturão industrial (SP, RJ, MG) também caiu forte, mas com recuos percentuais menores e ligados sobretudo a manufaturas. Em muitos desses casos, a participação dos EUA nas exportações totais também recuou no curto prazo. Em contrapartida, alguns estados, como BA e PA, mantiveram ou até elevaram essa participação, sugerindo maior capacidade de redirecionar vendas ou pauta mais resiliente.

É fundamental, porém, evitar conclusões apressadas. A passagem de julho para agosto tem sazonalidade relevante em várias cadeias. Usar apenas 2024 como “régua” pode distorcer o diagnóstico. O correto é comparar agosto de 2025 com uma média (ou mediana) de vários agostos recentes, reduzir o peso de extremos e cruzar essa visão com: (i) o ano a ano de agosto, (ii) a comparação com outros destinos (Europa, Ásia, América Latina), e (iii) a quebra entre preço e volume (valores unitários e tonelagens). Assim, separamos melhor o que é calendário do que é perda efetiva de mercado.

Em resumo, agosto de 2025 foi um primeiro degrau para baixo. O que vier em setembro e outubro dirá quanto é ajuste temporário e quanto é perda estrutural. Até lá, alívio emergencial combinado com estratégias de diversificação é a melhor defesa para proteger emprego e renda enquanto a geografia comercial do Brasil se redesenha.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário