Primeiro impacto fiscal da Covid-19: queda da dívida líquida

O choque econômico da Covid-19 aumentará substancialmente as dívidas bruta e líquida do governo brasileiro. A expectativa de déficit primário está entre 8% e 10% do PIB para este ano. Somando o pagamento líquido de juros de 4% do PIB, o déficit nominal do governo deve, sozinho, elevar a dívida liquida entre 12 e 14 pontos percentuais (pp) do PIB em 2020.

Mesmo com a queda da taxa de juro real paga pelo governo, a evolução dos juros e crescimento (o “r menos g”) não será favorável em 2020. O PIB deve cair substancialmente neste ano (entre 5% e 7% segundo projeções recentes), mais do que neutralizando os juros reais eventualmente menores.

Até agora, o único fator de compensação dos efeitos acima foi o impacto da variação cambial na dívida líquida, pois como o Banco Central é grande credor líquido em dólares (herança bendita de Lula & Dilma), a depreciação cambial deste ano gerará enorme “ganho de capital” para o governo, desde que o BC se mantenha credor líquido em dólares e seja incluído na definição de governo para efeito de dívida pública.

Até agora a taxa de câmbio BRL/USD já subiu aproximadamente 45%, logo vale a pena verificar quanto isto representou em termos de dívida líquida. Os dados de abril ainda não estão disponíveis (eles serão divulgados ao final deste mês), mas os números de março já dão uma boa ideia da importância de ter reservas internacionais em momentos como o atual.

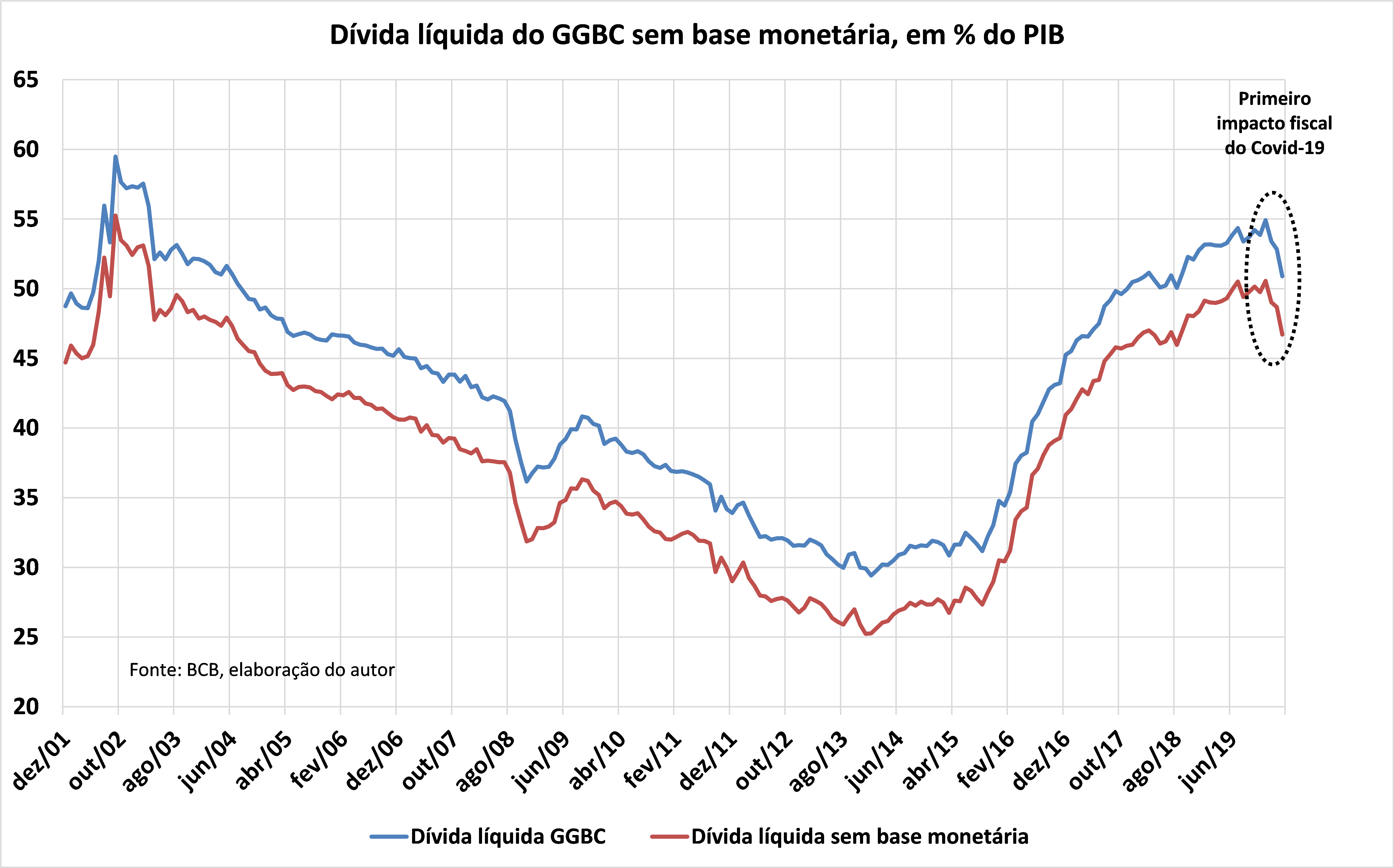

Mais especificamente, a figura 1 abaixo apresenta a evolução da dívida liquida do “Governo Geral” (GG) e Banco Central (BC) em proporção do PIB.

Antes de prosseguir, uma pausa para esclarecer por que a dívida líquida do “consolidado GGBC” é a definição relevante para analisar a sustentabilidade da dívida pública:

- A dívida líquida do GGBC permite acompanhar mais claramente quanto da dívida está sendo financiado por emissão de títulos ou de moeda.

- Assumindo que a dívida líquida não seja explosiva (condição de transversalidade), a dívida líquida do BC corresponde ao valor presente da expectativa de resultado primário e senhoriagem (emissão de moeda) no futuro.

Voltando, a figura 1 indica que o primeiro impacto fiscal da Covid-19 foi reduzir a dívida líquida do GGBC em 4 pp do PIB. Mais especificamente, a dívida liquida caiu de 54,9% do PIB, em dezembro de 2019, para 50,9% do PIB em março de 2020.

Se consideramos que parte da dívida líquida do GGBC é um passivo que não paga juro, também conhecido como “base monetária”, o primeiro impacto fiscal do Covid-19 foi reduzir a dívida líquida não monetária do GGBC de 50,6% do PIB no final de 2019, para 46,7% do PIB, em março de 2020. Novamente uma queda de aproximadamente 4 pp do PIB.

De abril em diante o aumento do déficit primário e a redução do crescimento da economia começarão a empurrar a dívida líquida para cima, mesmo em um contexto de forte depreciação do real. Será necessário planejamento fiscal para administrar a elevação e posterior estabilização do endividamento público, coisa que ainda não temos por parte do Palácio do Planalto ou do Congresso. Deixo este assunto para outra ocasião, pois ele demanda análise mais técnica dos determinantes da dívida pública.

Por enquanto, apenas registro que, com base no conceito mais relevante para analisar a solvência do governo, o primeiro impacto ou “onda” do Covid-19 foi uma redução substancial da dívida líquida do governo devido à política acertada, mas hoje ameaçada, de o governo manter grande posição líquida credora em moeda estrangeira.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário