Projeções ignoram 1,5%-2% do PIB de receitas recorrentes futuras

Projeções fiscais são de queda da arrecadação federal em percentual do PIB nos próximos anos, ante 2024. Mas há fatores que tendem a elevar carga em cerca de 1,5% do PIB nos próximos anos, chegando a quase 2% no fim da década.

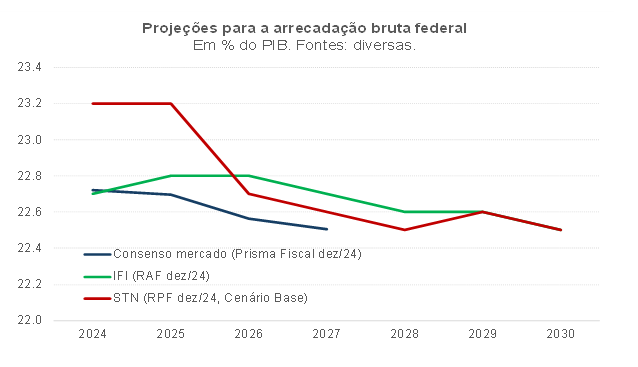

A figura abaixo apresenta as projeções mais recentes do mercado, da IFI/Senado e do Tesouro Nacional para a evolução da arrecadação bruta da União até o final da década atual.

Como pode ser notado, grosso modo essas projeções apontam que essas receitas deverão recuar, em % do PIB, ante os níveis obtidos neste ano de 2024, convergindo para algo em torno de 22,5% no médio prazo. Para contextualizar, vale lembrar que, entre 2005 e 2013, a arrecadação bruta média da União equivaleu a 22,6% do PIB, caindo para 21,3% em 2014-23.

Não obstante, essas projeções parecem ignorar alguns desenvolvimentos prospectivos relevantes, que tendem a impulsionar a arrecadação bruta federal em cerca de 1,5% do PIB nos próximos anos, chegando a quase 2% mais para o final da década.

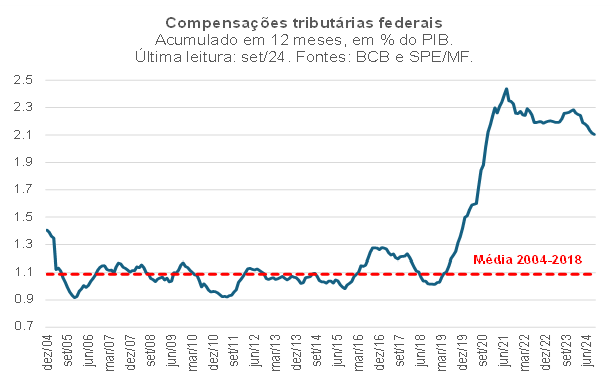

Um primeiro elemento diz respeito ao fenômeno ilustrado pela figura abaixo.

Como pode ser notado, o volume de compensações tributárias federais – isto é, os valores de créditos fiscais que as empresas podem abater do montante de tributos a recolher – praticamente dobrou de meados de 2019 em diante ante o nível observado entre 2004 e 2018, em % do PIB. Isso decorreu em boa medida dos efeitos da chamada “Tese do século”: em março de 2017 o STF decidiu que o ICMS não poderia fazer parte da base de incidência do PIS/Cofins. Isso fez com que a União perdesse cerca de 0,2% do PIB ao ano de receita recorrente a partir daquele ano, já que não houve medida compensatória (elevação das alíquotas de PIS/Cofins, por exemplo).

Em maio de 2021, o STF decidiu que a União deveria ressarcir os valores de PIS/Cofins pagos a maior desde março de 2017 para todas as empresas, bem como os montantes pagos nos 5 anos anteriores a 2017 para as empresas que haviam ingressado com ações antes dessa data. Isso gerou um passivo para a União da ordem de R$ 400 bi (a valores da época, sem correção). Embora quem tenha arcado com esse pagamento a maior tenham sido em boa medida os consumidores, quem está recebendo esses valores de volta, sob a forma de créditos tributários, são as empresas - que, com raras exceções[1], não repassaram isso para os preços dos seus produtos. Com efeito, as empresas vêm abatendo esses valores dos montantes de impostos federais a recolher (não somente do PIS/Cofins, vale assinalar).

O governo federal até buscou tentar limitar o uso dessas compensações com a adoção de medidas legais no começo deste ano de 2024, de modo a conferir maior previsibilidade para a arrecadação. Contudo, como a figura acima aponta, o recuo das compensações foi modesto ante o ápice, observado em 2021.

A questão crucial é que esse excesso de compensações não irá durar para sempre. Entre meados de 2019 e setembro deste ano, esse excesso de compensações (diferença acumulada entre a linha azul e a linha pontilhada vermelha na figura acima) se situou em torno dos R$ 500 bilhões, sinalizando que a quitação integral desse saldo devedor está mais próxima do que distante, devendo ocorrer em 2025 ou em 2026. Quando isso acontecer, a arrecadação bruta federal tenderá a se elevar em cerca de 1% do PIB – perspectiva que não parece estar contemplada, nem mesmo parcialmente, nas projeções de receitas apresentadas no início deste post.

Há, ainda, outros elementos que tendem a ajudar a arrecadação federal e parecem não estar devidamente incorporados às projeções. A figura a seguir apresenta a evolução somada de um conjunto de receitas e gastos tributários (isto é, renúncia de receitas).

São seis tipos de receitas/renúncias que estão por detrás dos números acima. Em primeiro lugar, está a desoneração da folha de pagamentos de alguns setores, que foi prorrogada no final do ano passado pelo Congresso, valendo até 2027, mas com um phasing out, zerando a partir de 2028. Do mesmo modo, a redução da contribuição previdenciária dos municípios aprovada na mesma lei também estipulou um phasing out, neste caso com essa redução zerando em 2027. Juntas, essas duas renúncias de receitas deverão subtrair cerca de R$ 30 bilhões de receitas neste ano de 2024.

A figura acima também engloba as renúncias de receitas com o PERSE, que deverão gerar uma perda de arrecadação de cerca de R$ 15 bilhões neste ano de 2024. A lei que prorrogou e reduziu o escopo do PERSE definiu um montante fixo para essa política, de R$ 15 bilhões a partir de abril deste ano – esse orçamento deverá ser totalmente consumido até meados de 2025, já que as renúncias mensais estão correndo em torno de R$ 1 bilhão (antes da mudança implementada no começo deste ano, essas renúncias estavam mais próximas de R$ 1,5 bilhão por mês).

Adicionalmente, a figura também contempla as receitas, projetadas pela PPSA, com a comercialização do óleo-lucro da União nos contratos do regime de partilha do pré-sal, assim como os royalties e participações especiais associados à produção nesses campos. Essas receitas deverão crescer expressivamente nos próximos anos, diante da expectativa de que a extração de petróleo e gás brasileira avance cerca de 45% até o final da década, em volume (pouco mais de 20% somente no biênio 2025-26).

Por fim, também estão incluídas na figura anterior o acréscimo de receitas com a CSLL a partir de 2026 associado à implementação da tributação corporativa mínima efetiva de 15% das multinacionais operando no Brasil, no âmbito do chamado Pilar 2 (GLoBE) do acordo negociado pela OCDE ao longo de mais de uma década e ratificado por mais de 130 países em 2021. No caso brasileiro, a legislação para regulamentar essa taxação foi aprovada neste ano, já começando a valer a partir de 2025, com as primeiras receitas aparecendo em 2026. Serão cerca de R$ 8 bilhões a mais por ano de 2027 em diante, de acordo com o governo (minhas estimativas apontam para um valor que é o dobro disso, mas usei os números oficiais para construir a figura acima). Há a possibilidade de que o governo também implemente o Pilar 1 nos próximos anos (taxação incidente sobre as multinacionais gigantes, com faturamento consolidado superior a EUR 20 bilhões/ano e lucratividade de pelo menos 10%, incluindo as chamadas “big techs”) ou, alternativamente, um “Digital Service Tax”.

Portanto, a figura acima aponta que, em 2026, essas seis receitas/renúncias serão 0,49 p.p. do PIB maiores do que em 2024 (diferença entre +0,37% do PIB em 2026 e -0,12% em 2024), incremento que chegará a aproximadamente 0,9% do PIB no final da década atual (ante 2024).

Somando todos os efeitos listados nos parágrafos anteriores, teríamos algo como 0,5% a 1,5% do PIB a mais de receitas brutas da União nos próximos dois/três anos, chegando a algo entre 1,5% e 2% até o final da década.

Caso estivessem devidamente incorporadas às receitas projetadas, certamente o superávit primário do setor público consolidado tenderia a ser maior do que o consenso de mercado projeta hoje (mesmo levando em conta o fato de que as atuais regras presentes no Brasil transformariam parte desse aumento de receitas em mais despesas primárias) e a dívida/PIB esperada, menor. Convém notar que a melhora do resultado primário projetado pelo consenso apontada na figura abaixo advém, basicamente, da expectativa de que a regra de gastos vigente do governo federal, vulgo “arcabouço fiscal”, levará a uma queda, modesta, do gasto primário em proporção do PIB ao longo do restante da década atual.

Correndo por fora, há ainda um outro fator que eventualmente poderá gerar acréscimo de receitas da União e dos governos regionais, em % do PIB, nos próximos anos, sobretudo no final da década atual e começo da próxima.

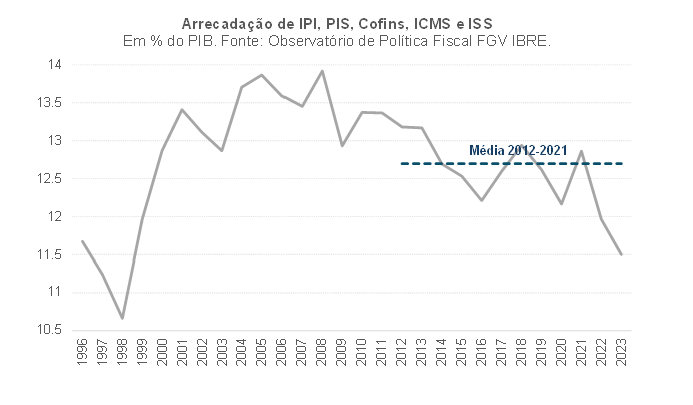

A reforma da tributação indireta aprovada no final de 2023, a EC 132/2023, definiu, dentre outras coisas, um teto para a alíquota efetiva sobre o consumo referente à cobrança de CBS, IBS e Imposto Seletivo. Esse teto está referenciado na arrecadação efetivamente observada, na média 2012-21, dos cinco tributos que estão sendo substituídos, IPI (excluindo aquele associado à Zona Franca de Manaus), PIS, Cofins, ICMS e ISS.

Como indica a figura abaixo, os níveis atuais de arrecadação desses tributos estão cerca de 1,2 p.p. do PIB abaixo da média 2012-21, em função de diversas desonerações implementadas desde 2014 – com destaque para aquelas introduzidas pelo governo federal em 2022, no IPI (quase 0,3% do PIB) e no ICMS (cerca de 1,0% do PIB). Essa menor arrecadação também pode ser reflexo do excesso de compensações associado à tese do século (com impactos sobre IPI, PIS e Cofins).

Com efeito, há espaço, à medida que o novo sistema for sendo implementado (a partir de 2026, até 2032), para que a calibração da alíquota de referência gere alguma recomposição da carga sobre o consumo, de modo que CBS, IBS e IS propiciem uma arrecadação mais próxima daquela observada em 2012-21 nos cinco tributos substituídos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] No setor de energia elétrica, que é altamente regulado, as empresas foram obrigadas a repassar esse alívio propiciado pela devolução de PIS/Cofins para as tarifas.

Deixar Comentário